2020年中國的48V滲透率數據分析

2020年中國的48V滲透率數據分析

中國市場的48V系統的滲透率一直不高,從2020年開始局面有所改觀,隨著2.0版《節能與新能源汽車路線圖》的落地,主要對傳統汽車混動化提出了期望。今年整體的路線走向出現了分化,現實來看即使在歐洲大力補貼模式下,中國也不會再次去跟隨這樣的策略,所以未來的汽車工業的走向更加務實,能落實對車企的策略主要是通過雙積分,客觀而言2020年的變化對企業經營產生了重大影響,目前來看最好的滿足方案是在發展電動汽車的同時,通過發展低油耗的混合動力汽車(含48V的過渡策略),把雙積分的平衡成本降下來。

2020年中國的48V滲透率數據

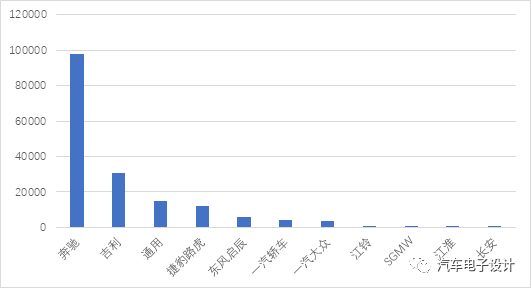

根據NE時代的兩篇文章,2020年的中國48V市場,主要是是以歐美車企為主先推廣,主要以奔馳、通用和捷豹路虎三家企業為主,在前8個月占了73%的市場。其中,奔馳是從2020年一開始就已經大力推廣,目前接近10萬,占北京奔馳39.27萬的上牌數據里面已經到了1/4。

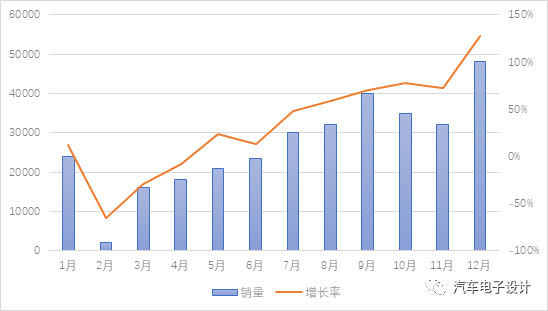

圖1 2020年1-8月48V系統

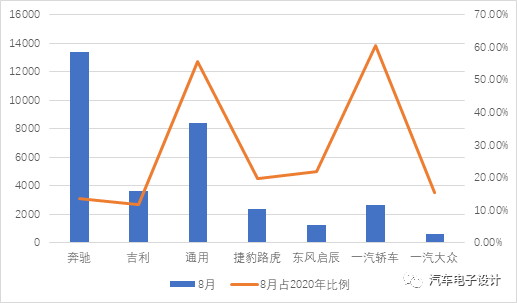

總體中國的48V安裝率會在2020年出現一個拐點,類似通用這樣的企業,8月的48V占到了1-8月的50%以上,隨著安裝率的上升,這個滲透率會持續穩步爬升。8月份 48V銷量達到了32,291輛,這個數字算是近期的一個小高峰。

圖2 2020年8月主要車企的48V系統

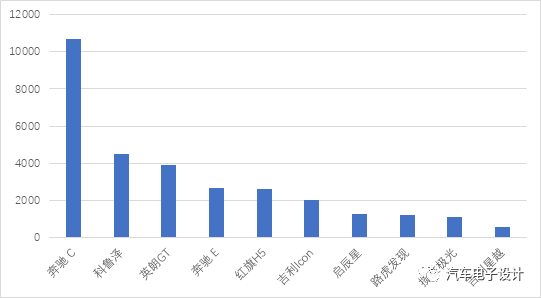

從單月銷售車型,主要包括奔馳C和奔馳E級,通用的科魯澤和英朗GT也有4000左右的量,分別占到總車型的41%和14.8%,通用這兩款車型四缸和三缸發動的數據分別為6757 vs 4220,21680 vs 4757,從這個意義上來看,三缸的決策有點草率。現在全線48V配四缸消費者接受度要高很多。自主品牌來看,吉利導入48V比較早,但是車型單個滲透率不算特別高;而紅旗H5的48V量上的比較快(近期有2款48V車型,紅旗H5和紅旗HS7,后續48V可能是標配來做了)。

圖3 2020年8月主要48V車型

我們可以看后面,除了日系本田、豐田不需要以外,日產是在啟辰上做48V,日產品牌后續導入HEV項目為主;寶馬會全系開始標配48V,這塊的需求量可不低;奧迪后面也會逐步跟上,德系豪華品牌應該是48V需求的主力。自主品牌根據這一波,吉利、一汽、長安、奇瑞和長城都不會缺席,從2020年對48V是個拐點。

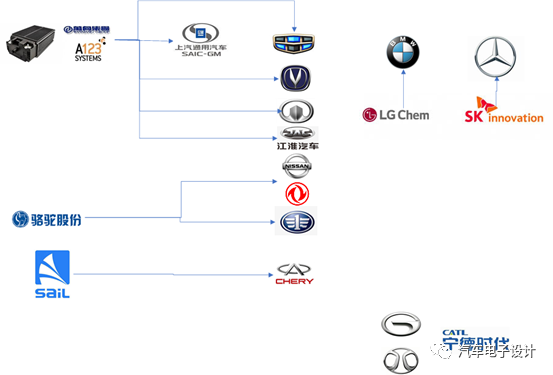

電池供應

從總體的供應格局來看,萬向A123很早和SGM簽署的48V大合同還有和吉利等自主企業簽署,這塊絕對是萬向A123比較在行的。有趣的是,從鉛酸電池轉型過來的駱駝和風帆,也是要在這個領域嘗試把功率型電芯做好。按照2025年50%HEV含48V的路線圖規劃,啟動電池的轉型無法避免,這個領域將成為汽車零部件領域的焦點。

圖4 48V電池的供應格局

-

48V

+關注

關注

1文章

53瀏覽量

21117 -

電池

+關注

關注

84文章

10648瀏覽量

130512

原文標題:中國48V的市場滲透情況

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2014年中國ICT市場10大趨勢預測【轉】

IDC:2017年中國可穿戴設備市場預測

2019年中國模擬半導體大會

2020年中國工業傳感器產業市場發展前景預測分析

2020年中國科技核心期刊目錄自然科學卷

2020年中國互聯網營銷市場總規模突破萬億大關

分析2020年中國智能手機市場變化

2020年中國48V和HEV車型數據統計

2020年中國乘用車主要ADAS功能裝配數據年報

2021年中國鋰電池行業調研分析報告

工商網監

工商網監

評論