全球服務器收入2020年第二季度同比增長19.8%

全球服務器收入2020年第二季度同比增長19.8%

我們知道,數據中心三大件是服務器、存儲和網絡,而Q2是全球都受到疫情完整影響的一個季度。這幾天,IDC逐步發布了2020Q2的服務器、存儲、網絡的全球銷售統計數據。西瓜哥這里整理匯總一下,分享給大家,看看疫情影響下,數據中心三大件的具體影響如何。

1

服務器

根據IDC的數據,全球服務器市場收入在2020年第二季度同比增長19.8%

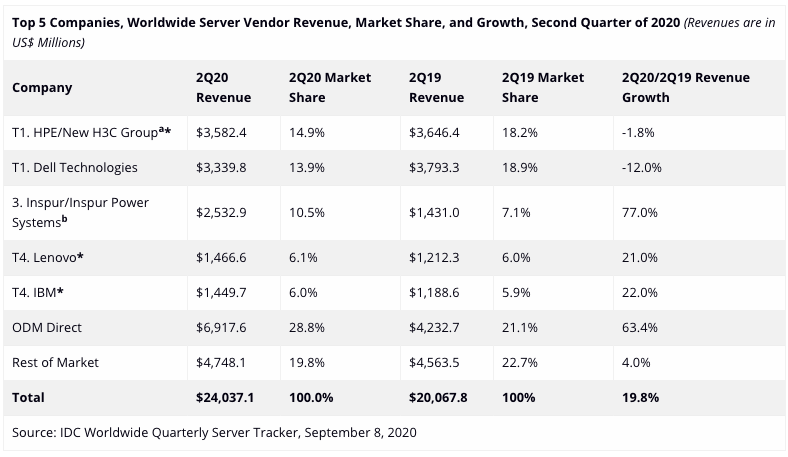

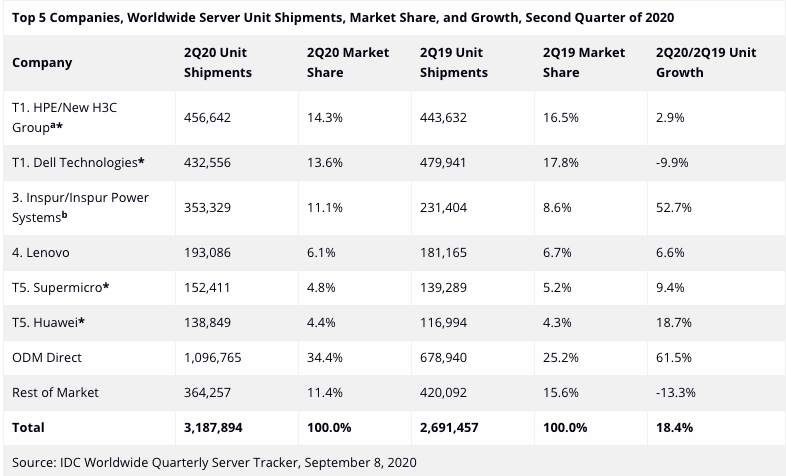

2020年9月8日-根據國際數據公司(IDC)全球季度服務器跟蹤報告,全球服務器市場的供應商收入在2020年第二季度(20年第二季度)同比增長19.8%至240億美元。20年第二季度,全球服務器出貨量同比增長18.4%,達到近320萬臺。

就服務器類別而言,批量服務器收入增長22.1%,至187億美元,而中端服務器收入下降0.4%,至約33億美元,高端系統增長44.1%,至19億美元。

IDC基礎設施平臺和技術高級研究分析師Paul Maguranis表示:“在2020年第二季度,全球對企業服務器的需求強勁。“我們肯定會看到支出減少的領域,但這被大型云建設者和企業針對解決方案的投資所抵消,這些解決方案支持由全球大流行引起的基礎設施需求變化。亞太地區的投資也特別強勁,同比增長31%。

公司整體服務器市場排名

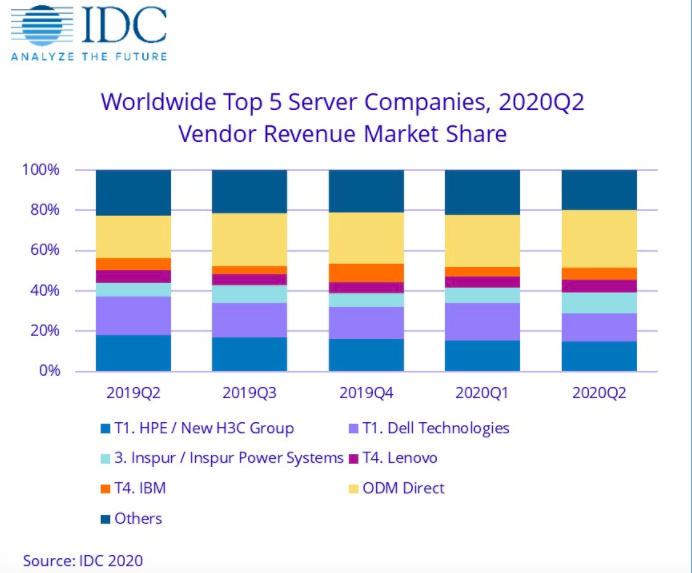

全球服務器市場在20Q2結束時在統計上兩個廠商排名并列第一,HPE /新H3C集團在本季度結束時的市場份額為14.9%,而Dell Technologies占據了全球收入的13.9%。浪潮/浪潮商用機器公司以10.5%的份額和同比77%的驚人增長位居第三。聯想和IBM 以6.1%和6.0%的份額并列位居第四。ODM Direct廠商占服務器總收入的28.8%,為69億美元,同比增長63.4%,占本季度全部出貨量的34.4%。

頂級服務器市場調查結果

從地域上看,本季度亞太地區表現良好,合計增長31.%。中國的表現優于同行,同比增長39.8%,其次是日本,為24.9%,其他地區(亞太地區,日本和中國除外)為13.4%。美國也同比增長25.0%,而加拿大則下降11.2%。拉丁美洲能夠增長15.6%,而歐洲,中東和非洲(EMEA)則同比下降了5.8%。

x86服務器產生的收入在20年第二季度增長了17.4%,達到216億美元。非x86服務器的收入同比增長47.4%,達到約24億美元。

2

存儲

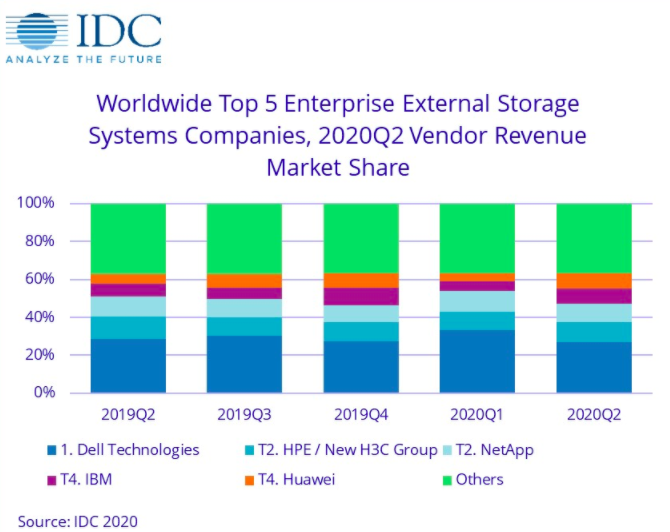

根據IDC的數據,2020年第二季度全球企業外部OEM存儲系統市場收入下降了5.0%

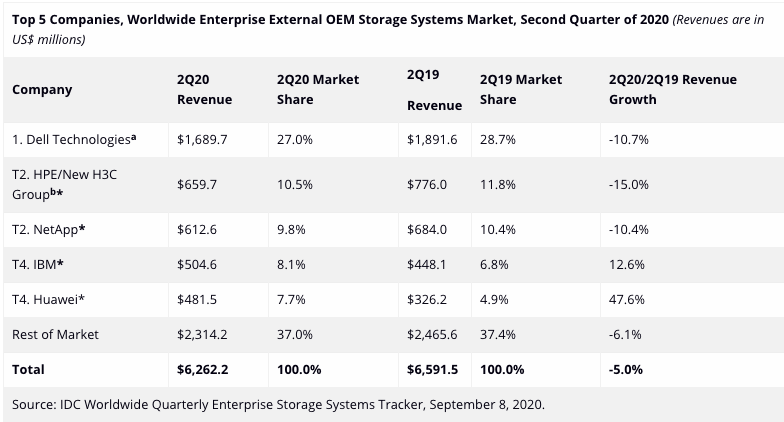

2020年9月8日-根據國際數據公司(IDC)全球企業存儲系統季度季度跟蹤報告,第二季度企業外部OEM存儲系統的全球市場收入同比下降5.0%,至略低于63億美元。該季度交付的外部OEM存儲總容量同比增長5.1%至17.1 EB。直接銷售給超大規模數據中心的原始設計制造商(ODM)小組產生的收入在20年第二季度同比增長64.1%,達到70億美元,而已交付的容量同比增長122.1%,達到74.8艾字節。市場的總容量出貨量(外部OEM + ODM Direct +基于服務器的存儲)增長了59.7%,達到124.6 EB。

IDC基礎架構平臺和技術研究經理塞巴斯蒂安·拉加納(Sebastian Lagana)表示:“由于與COVID-19相關的影響遍及全球,并且企業在中國以外的外部存儲系統上的支出受到阻礙,外部OEM市場在今年第二季度再次下滑。“除了中國以外,ODM再次成為市場的亮點,因為云構建者和超大規模者在本季度增加了產能,以支持公司和消費者市場的強勁需求環境。同時,企業對大型基礎架構提供的需求也很大,云服務提供商仍然是ODM成功的核心驅動力,消費者對內容交付網絡和協作工具對服務的需求仍然強勁,并且正在推動從長尾提供商中進行購買。”

企業外部OEM存儲系統結果(按公司)

戴爾技術在該季度是外部企業存儲系統的第一大供應商,占全球收入的27.0%。HPE / New H3C集團和NetApp在本季度的統計并列中排名第二,收入份額分別為10.5%和9.8%,其次是IBM和華為,并列第四,分別占季度市場份額的8.1%和7.7%。

基于閃存的存儲系統亮點

全閃存陣列(AFA)市場在本季度產生了25億美元的收入,同比增長7.7%。混合閃存陣列(HFA)市場的收入也達到25億美元,但較19年第二季度下降了8.7%。

區域外部存儲系統亮點

從地域上看,中國在本季度中是所有地區中增長最快的,同比增長18.3%,而加拿大是本季度中唯一一個實現增長的其他地區,增長了1.1%。所有其他地區在本季度均下降,其中日本下降4.7%,歐洲,中東和非洲地區總計下降7.8%。美國下跌了8.7%,亞太地區(不包括日本和中國)下跌了14.7%,拉丁美洲下跌了18.7%。

3

網絡

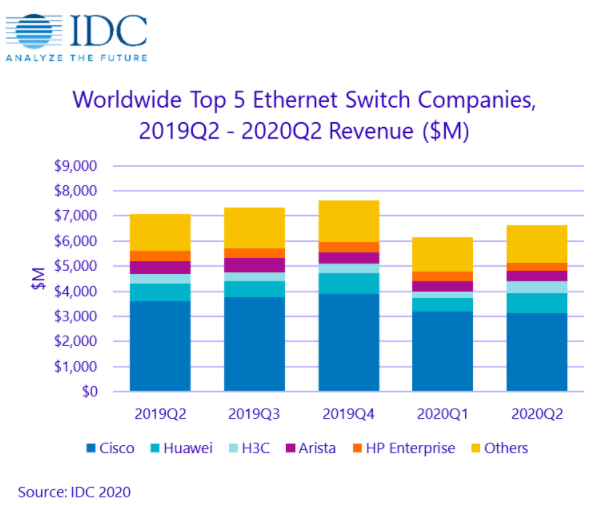

根據IDC的數據,全球以太網交換機和路由器市場在2020年第二季度可實現不同的結果。Ethernet 交換機市場下跌6.3%,路由器市場增長0.1%

IDC在2020年9月3日發表公告,2020年第二季度,全球以太網交換機市場的收入為66億美元,同比下降6.3%。同時,全球企業和服務提供商(SP)路由器市場總收入同比略有增長,20年第二季度增長0.1%,達到近40億美元。這些市場結果在國際數據公司(IDC)季度以太網交換機跟蹤器和IDC季度路由器跟蹤器中發布。

到2020年第二季度,全球對COVID-19大流行的反應影響了以太網交換機和路由器市場的結果。世界許多地方的封鎖導致許多企業暫停投資計劃。同時,超大規模者,云提供商和通信服務提供商為了響應不斷增長的需求而增加了投資。這創造了一個動態環境,這些市場各方面的結果參差不齊,IDC預計這一趨勢將在2020年下半年繼續。

IDC網絡研究總監Petr Jirovsky指出:“除了以太網交換機和路由器標記的企業,超大規模和服務提供商領域的變化趨勢外,第二季度的結果也因地理位置而異。“第二季度COVID-19大流行消退的地區市場有所增加,而在此期間,歐洲和美洲部分地區對該病毒的反應正在增加,這是不利的。”

以太網交換機市場亮點

從地理角度來看,大多數全球區域的以太網交換機市場均同比下降。中國是一個亮點,中國在20季度第二季度同比增長25.4%。亞太地區(不包括日本和中國)同比下降6.7%,而香港的以太網交換機市場下降35.8%。日本市場較上年同期下降了3.0%。

歐洲和美洲也存在疲軟。西歐的以太網交換機市場下降了13.1%,英國下降了23.4%,法國下降了20.5%。中歐和東歐下降了7.6%,匈牙利同比下降了20.1%,而捷克共和國增長了17.6%。中東和非洲地區下跌了7.5%,卡塔爾下跌了17.1%,但以色列上漲了7.6%。在美洲,美國下跌了12.5%,而加拿大下跌了16.5%。拉丁美洲地區下降了22.1%,墨西哥同比下降了21.6%。

IDC的數據中心和多云網絡研究副總裁Brad Casemore表示:“到2020年第一季度,以太網交換機市場的軟性一直持續到第二季度,這主要是受到COVID-19大流行的持續影響所致,這導致了全球大多數經濟體的封鎖。“盡管存在COVID-19的不利因素,但以太網交換機市場仍然保持相對健康,最顯著的原因是超級擴展程序和其他云提供商的穩定需求,它們繼續投資于更大的數據中心規模和更高的帶寬。”

高速交換平臺繼續推動以太網交換機市場的增長。例如,100Gb交換機的端口出貨量同比增長51.2%,達到670萬臺。2010年第二季度,100Gb收入同比增長16.3%,達到近15億美元,占市場總收入的22.4%。25Gb交換機的收入也增長了39.0%,達到了5.059億美元,端口出貨量增長了62.2%,增幅驚人。

低速園區交換機是市場中較為成熟的部分,由于該領域的平均銷售價格(ASP)持續下降,港口出貨量和收入的喜憂參半。10Gb端口出貨量同比增長23.1%,但收入下降6.1%。10Gb交換機占市場總收入的28.0%。1Gb交換機的端口出貨量同比下降了10.1%,收入下降了17.9%。

路由器市場亮點

第二季度,全球企業和服務提供商路由器市場同比增長0.1%,主要服務提供商細分市場占收入的76.9%,增長1.5%,企業細分市場下降4.2% 。從區域來看,中國服務提供商和企業路由器的合并市場同比增長18.1%,在日本增長20.2%。亞太地區(不包括日本和中國)同比下降5.6%。西歐的收入下降了10.4%,而中歐和東歐的企業和服務提供商市場合計下降了8.7%。中東和非洲地區同比下降5.7%。在美國,企業板塊下降了12.0%,而服務提供商的收入下降了5.9%,使合并市場同比下降7.5%。拉丁美洲市場年率下降2.6%。

供應商亮點

思科在第二季度末以總的以太網交換機收入同比下降了13.4%,市場份額為47.2%。在競爭激烈的25Gb / 100Gb細分市場中,思科以35.7%的市場收入成為市場領導者。思科的綜合服務提供商和企業路由器收入下降了9.6%,其中企業路由器收入下降了11.8%,SP收入同比下降了8.1%。思科SP和企業路由器的合并市場份額為33.2%。

按年率計算,華為的以太網交換機收入增長了15.7%,使公司的市場份額達到了12.0%。該公司SP和企業路由器的合并收入同比增長16.7%,使該公司的市場份額為36.3%。

Arista Networks看到以太網交換機收入在20年第二季度下降了17.9%,使其份額達到了總市場的6.4%。100Gb收入占公司總收入的72.4%,反映了公司在云提供商和大型企業中的長期存在。

HPE的以太網交換機收入同比下降了17.3%,使該公司的市場份額為5.1%。

瞻博網絡的以太網交換機收入在20年第二季度下降了8.2%,使其市場份額達到2.8%。瞻博網絡的企業和SP路由器總銷售額下降了3.3%,使其在路由器市場的市場份額達到10.2%。

【西瓜哥點評】

我們看到,根據IDC的數據,數據中心三大件全球受疫情影響,表現差異很大。服務器市場保持強勁增長,沒有收到疫情的影響(也許是正影響),但外部存儲和以太網交換機卻有個位數的下跌。存儲的需求,我懷疑被軟件定義存儲消化掉了,因為服務器增長這么多,加個軟件,就可以替代外部存儲了。

還有,我們看到中國真的是一枝獨秀,數據中心三大件,在Q2的增長都是兩位數,特別是存儲,幾乎是全球唯一增長的地區。這都得益于中國的疫情得到了有效的控制。

原文標題:IDC最新20Q2全球數據發布:服務器漲19.8%,存儲跌5%,交換機跌6.3%

文章出處:【微信公眾號:高端存儲知識】歡迎添加關注!文章轉載請注明出處。

-

服務器

+關注

關注

12文章

9272瀏覽量

85809 -

IDC

+關注

關注

4文章

393瀏覽量

37271

原文標題:IDC最新20Q2全球數據發布:服務器漲19.8%,存儲跌5%,交換機跌6.3%

文章出處:【微信號:High-end_Storage,微信公眾號:高端存儲知識】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

第二季度電子系統設計行業增長18.2%

2024年第二季度全球電視出貨量達5600萬臺

2024年第二季度中國平板電腦市場出貨量達到720萬臺

鴻海第二季度業績飆升,凈利潤環比增長59%

全球半導體市場持續走強:SIA發布第二季度亮眼數據

2024年第二季度全球平板電腦出貨量同比增長18%

安費諾公布2024年第二季度業績

AMD公布2024年第二季度財報

Silicon Labs2024年第二季度營收1.45億美元

AI存儲器的需求推動SK海力士第二季度財報盈利增長

2024年第二季度PC出貨量實現連續第二個季度增長

2024年第二季度全球智能手機市場呈復蘇態勢

工商網監

工商網監

評論