") 區(qū)塊鏈對審計(jì)工作的影響及有什么優(yōu)點(diǎn)

區(qū)塊鏈對審計(jì)工作的影響及有什么優(yōu)點(diǎn)

近年,審計(jì)行業(yè)隨著技術(shù)的發(fā)展,發(fā)生了巨大的改變。基于區(qū)塊鏈技術(shù)的分布式賬簿使用,對未來審計(jì)行業(yè)的改變具有重大意義。2008年,中本聰在論文中第一次提出了區(qū)塊鏈的概念,它作為一種分布式交易的數(shù)據(jù)共享技術(shù),是一種將數(shù)據(jù)按時(shí)間順序依次排列的數(shù)據(jù)鏈,通過計(jì)算機(jī)加密算法技術(shù)加密,確保數(shù)據(jù)不可篡改、不可造假。最早應(yīng)用于金融領(lǐng)域,但隨著技術(shù)的發(fā)展和研究的深入,已逐漸將區(qū)塊鏈技術(shù)應(yīng)用于審計(jì)工作中。

區(qū)塊鏈簡介

通俗來講,區(qū)塊鏈可以被理解為一個(gè)帶有時(shí)間戳的財(cái)務(wù)記錄系統(tǒng),可以記錄在區(qū)塊鏈上發(fā)生的所有的交易,這一系統(tǒng)由所有網(wǎng)絡(luò)節(jié)點(diǎn)共享、監(jiān)督,具有公開、透明、去中心化和不易篡改的技術(shù)特點(diǎn)。

傳統(tǒng)審計(jì)存在的問題

在傳統(tǒng)審計(jì)的模式下審計(jì)行為確實(shí)存在著一些固有缺陷。

第一點(diǎn)是傳統(tǒng)審計(jì)的審計(jì)手段太簡單,因?yàn)閷徲?jì)人員內(nèi)部結(jié)構(gòu)比較單一化有時(shí)無法應(yīng)對大公司龐大的財(cái)務(wù)系統(tǒng),況且如果一旦有審計(jì)人員對業(yè)務(wù)不熟練就會造成效率低下同時(shí)也增加了審計(jì)的風(fēng)險(xiǎn)。

第二點(diǎn)傳統(tǒng)審計(jì)的審計(jì)風(fēng)險(xiǎn)比較高,因?yàn)閷徲?jì)程序是需要大量數(shù)據(jù)進(jìn)行比對分析的,而注冊會計(jì)師人手有限時(shí)間有限,有時(shí)就會借鑒公司的內(nèi)部審計(jì)報(bào)告,這就大大增加了審計(jì)風(fēng)險(xiǎn),同時(shí)有的企業(yè)擁有很多子母公司內(nèi)部往來業(yè)務(wù)發(fā)生頻繁,使得注冊會計(jì)師無法充分審計(jì)也增加了審計(jì)風(fēng)險(xiǎn)。

第三點(diǎn)傳統(tǒng)審計(jì)的審計(jì)成本普遍較高,因?yàn)楝F(xiàn)在傳統(tǒng)審計(jì)還是以現(xiàn)場審計(jì)為主,除了主要差旅費(fèi)的支出還有可能因人手不夠而外聘審計(jì)專家,且因業(yè)務(wù)數(shù)量龐大所需人手也必須很多故而進(jìn)行實(shí)習(xí)生的外聘,導(dǎo)致審計(jì)成本居高不下。

第四點(diǎn)傳統(tǒng)審計(jì)的審計(jì)效率比較低,在進(jìn)行傳統(tǒng)審計(jì)時(shí)勢必要與企業(yè)內(nèi)部財(cái)務(wù)人員進(jìn)行交接溝通,倘若資料交接不及時(shí)直接會影響到審計(jì)活動(dòng)的開展,同時(shí)因?yàn)楦鱾€(gè)企業(yè)內(nèi)部結(jié)構(gòu)不同,所需要的材料和要進(jìn)行的分析決策也不同,倘若做錯(cuò)決策就要重新再來,而且注冊會計(jì)師要進(jìn)行分析的東西很多難免有所遺漏,這些都會導(dǎo)致審計(jì)效率低下的問題。

第五點(diǎn)傳統(tǒng)審計(jì)的內(nèi)部審計(jì)有時(shí)會缺乏獨(dú)立性,即使企業(yè)的內(nèi)部審計(jì)是單獨(dú)一個(gè)部門,但也不得不受一些高層管理人員的轄制,不能完全客觀的進(jìn)行獨(dú)立審計(jì),最終的結(jié)果也就不完全是真實(shí)有效的。

第六點(diǎn)傳統(tǒng)審計(jì)的審計(jì)人員專業(yè)能力有待考證,傳統(tǒng)審計(jì)的審計(jì)人員一般都是分組行動(dòng),但是組內(nèi)的水平卻參差不齊,且進(jìn)行后續(xù)收尾工作的人員不一定具有審計(jì)專業(yè)勝任能力,即使會有注冊會計(jì)師壓陣,也不能完全保證沒有批露。這些固有缺陷處處影響著審計(jì)活動(dòng)的展開。

區(qū)塊鏈對審計(jì)工作的影響

目前,我國區(qū)塊鏈技術(shù)持續(xù)創(chuàng)新,區(qū)塊鏈產(chǎn)業(yè)初步形成,開始在供應(yīng)鏈金融、征信、產(chǎn)品溯源、版權(quán)交易、數(shù)字身份、電子證據(jù)等領(lǐng)域快速應(yīng)用,正在成為推動(dòng)我國經(jīng)濟(jì)體系實(shí)現(xiàn)技術(shù)變革、組織變革和效率變革的重要力量。在這過程中,審計(jì)所面對的經(jīng)濟(jì)社會環(huán)境,特別是審計(jì)對象的業(yè)務(wù)開展情況、技術(shù)應(yīng)用創(chuàng)新、數(shù)據(jù)資源稟賦等都將發(fā)生重大變化。這必將對審計(jì)工作造成深刻影響。

比如,在金融行業(yè),各類金融資產(chǎn),如股權(quán)、債券、票據(jù)、倉單、基金份額等都可以被整合到區(qū)塊鏈賬本中,成為鏈上的數(shù)字資產(chǎn),在區(qū)塊鏈上進(jìn)行存儲、轉(zhuǎn)移、交易。這必然會創(chuàng)造出越來越多的金融業(yè)務(wù)模式、服務(wù)場景、業(yè)務(wù)流程和金融產(chǎn)品,從而對金融市嘗金融機(jī)構(gòu)、金融服務(wù)以及金融業(yè)態(tài)發(fā)展帶來深遠(yuǎn)影響。

目前,區(qū)塊鏈技術(shù)在供應(yīng)鏈金融、貿(mào)易金融(信用證、保函、福費(fèi)廷、保理、票據(jù))、征信、交易清算、積分共享、保險(xiǎn)、證券等典型金融場景已被廣泛應(yīng)用。例如,中國民生銀行推出了基于區(qū)塊鏈的國內(nèi)信用證信息傳輸系統(tǒng)、中國銀聯(lián)借助IBM區(qū)塊鏈技術(shù)打造跨行銀行卡積分通兌平臺、招商銀行落地了國內(nèi)首個(gè)區(qū)塊鏈跨境支付應(yīng)用、蘇寧金融牽頭蘇寧銀行上線了區(qū)塊鏈國內(nèi)信用證信息傳輸系統(tǒng)、浙商銀行開發(fā)“應(yīng)收款鏈平臺”、興業(yè)銀行推出基于區(qū)塊鏈技術(shù)的投標(biāo)保函申請系統(tǒng)等。

另一方面,濫用區(qū)塊鏈技術(shù),通過1co(首次代幣發(fā)行)進(jìn)行非法集資、傳銷甚至是欺詐的行為時(shí)有發(fā)生,成為新的金融風(fēng)險(xiǎn)。這些情況無疑將成為審計(jì)機(jī)關(guān)開展金融審計(jì)的新課題,也為我們打贏防范化解重大風(fēng)險(xiǎn)攻堅(jiān)戰(zhàn)帶來新的挑戰(zhàn)。

再比如,在財(cái)務(wù)管理方面,區(qū)塊鏈技術(shù)的運(yùn)用,將出現(xiàn)全新的記賬模式,其以數(shù)學(xué)算法作為背書,在一個(gè)公開透明的數(shù)學(xué)算法之上建立了一個(gè)能夠讓所有不同政治文化背景的人群達(dá)成共識的信用機(jī)制,能夠保證所有財(cái)務(wù)數(shù)據(jù)的完整性、永久性和不可更改性。

使用區(qū)塊鏈記錄交易和賬目信息,錄入鏈上的數(shù)據(jù)無法被篡改,且數(shù)據(jù)的修改需要整個(gè)系統(tǒng)中多數(shù)節(jié)點(diǎn)確認(rèn)才能實(shí)現(xiàn),使得財(cái)務(wù)數(shù)據(jù)造假和欺詐變得極為困難。這意味著,今后審計(jì)工作的重點(diǎn)不再是評價(jià)財(cái)政和財(cái)務(wù)收支的真實(shí)性、合法性,轉(zhuǎn)而更加關(guān)注效益性。

將區(qū)塊鏈技術(shù)應(yīng)用于審計(jì)的優(yōu)點(diǎn)

現(xiàn)在我們需要做的就是基于傳統(tǒng)審計(jì)在方法上和形式上以及技術(shù)上和理念上進(jìn)行創(chuàng)新,所以區(qū)塊鏈審計(jì)在這時(shí)就脫穎而出了。

相比于傳統(tǒng)審

第一點(diǎn)區(qū)塊鏈審計(jì)的審計(jì)手段更加全面,區(qū)塊鏈審計(jì)將企業(yè)龐大的財(cái)務(wù)數(shù)據(jù)形成了分塊,每項(xiàng)數(shù)據(jù)都是獨(dú)立存在的,信息準(zhǔn)確透明,也方便內(nèi)外進(jìn)行查找勘測分析。

第二點(diǎn)區(qū)塊鏈審計(jì)的審計(jì)風(fēng)險(xiǎn)低,因?yàn)閰^(qū)塊鏈審計(jì)所有的信息節(jié)點(diǎn)都是公開透明但相輔相成的,倘若企業(yè)想要篡改一個(gè)節(jié)點(diǎn)數(shù)據(jù)就需要其他節(jié)點(diǎn)數(shù)據(jù)的同意,無形之間各個(gè)節(jié)點(diǎn)形成了一種制衡,同時(shí)每個(gè)節(jié)點(diǎn)的數(shù)據(jù)都是完整方便審計(jì)人員查找使用的,也降低了審計(jì)風(fēng)險(xiǎn)。

第三點(diǎn)區(qū)塊鏈審計(jì)的審計(jì)成本較低,區(qū)塊鏈審計(jì)打破了傳統(tǒng)審計(jì)必須去現(xiàn)場審計(jì)的約定俗成的要求,節(jié)省了差旅費(fèi)等一系列部分開支,同時(shí)也解決了審計(jì)人員對部分業(yè)務(wù)不知如何下手的情況無需外聘專業(yè)審計(jì)人員節(jié)省了審計(jì)開支,甚至因?yàn)閰^(qū)塊鏈審計(jì)信息公開面向大眾企業(yè)都可以不用外聘第三方審計(jì),僅僅支付少量管理費(fèi)用即可。

第四點(diǎn)區(qū)塊鏈審計(jì)的審計(jì)效率明顯提高,因?yàn)閰^(qū)塊鏈可以完整準(zhǔn)確的保存整個(gè)財(cái)務(wù)數(shù)據(jù)的生成過程,可以最大成度的追查原始數(shù)據(jù),充分利用后保障審計(jì)的完整性,從而提高以前信息不對稱導(dǎo)致的效率低下。同時(shí)注冊會計(jì)師也可遠(yuǎn)程操控,避免了去現(xiàn)場審批溝通所需的時(shí)間浪費(fèi)。審計(jì)人員可以直接通過互聯(lián)網(wǎng)進(jìn)行審計(jì)意見的提出,審計(jì)報(bào)告的撰寫。

第五點(diǎn)區(qū)塊鏈審計(jì)可提高內(nèi)部審計(jì)的獨(dú)立性,因?yàn)閰^(qū)塊鏈審計(jì)公開透明不容易篡改,可以使內(nèi)部審計(jì)人員無需在意最高管理層的想法,從而正常進(jìn)行審計(jì),更能保證審計(jì)結(jié)論的全面真實(shí)性。

第六點(diǎn)區(qū)塊鏈審計(jì)的應(yīng)用能促進(jìn)審計(jì)人員的進(jìn)步,因?yàn)閰^(qū)塊鏈審計(jì)的眾多優(yōu)點(diǎn)會使一些企業(yè)不選擇第三方審計(jì)而直接進(jìn)行區(qū)塊鏈審計(jì),故而審計(jì)人員將會以此為誡,努力提高自身水平,以保證不被數(shù)據(jù)化所取代,同時(shí)也方便了審計(jì)人員的工作,盡快將其優(yōu)點(diǎn)與數(shù)據(jù)化相結(jié)合,一方面使工作量減少,另一方面也保證不被數(shù)據(jù)化淘汰。以上可看出區(qū)塊鏈技術(shù)的出現(xiàn)對于審計(jì)活動(dòng)的好處層出不窮。

結(jié)語

區(qū)塊鏈技術(shù)作為一項(xiàng)新生技術(shù),具有一定的雙面性,促進(jìn)我國數(shù)字經(jīng)濟(jì)發(fā)展的同時(shí),可能也會給審計(jì)行業(yè)帶來強(qiáng)烈的技術(shù)沖擊。在當(dāng)前階段,該技術(shù)在審計(jì)領(lǐng)域的應(yīng)用僅踏步于研究階段,未來不管是關(guān)于第三方的授信方式,還是自審計(jì)的趨勢是否會淘汰審計(jì)等諸類問題,對我們而言都是充滿未知的新問題,需要審計(jì)人員不斷探索。區(qū)塊鏈能夠給審計(jì)工作帶來的好處也很明顯,數(shù)據(jù)的實(shí)時(shí)傳遞與可靠性皆會讓從業(yè)人員的工作變得更加富有效率。

作為處在行業(yè)演化中的審計(jì)人員,也應(yīng)當(dāng)加強(qiáng)自身的素質(zhì)培養(yǎng),對計(jì)算機(jī)技術(shù)熟練掌握,充分認(rèn)識新技術(shù)會給我們帶來的機(jī)緣與挑戰(zhàn),積極學(xué)習(xí)拓展有關(guān)區(qū)塊鏈的新技術(shù)和新知識,不斷調(diào)整自己的心理素質(zhì),及對未來的職業(yè)規(guī)劃。數(shù)字化的轉(zhuǎn)型是整個(gè)社會不可逆的趨勢,只有不斷學(xué)習(xí)、適應(yīng)新技術(shù)帶來的行業(yè)演化,才能與時(shí)俱進(jìn)助力審計(jì)工作向現(xiàn)代化審計(jì)的轉(zhuǎn)型。相信通過全社會共同的努力,創(chuàng)造、營造出適合區(qū)塊鏈技術(shù)發(fā)展的產(chǎn)業(yè)環(huán)境,進(jìn)一步加深與審計(jì)行業(yè)相互融合,一定會更快促進(jìn)我國審計(jì)行業(yè)的發(fā)展、變革。

責(zé)任編輯:YYX

-

金融

+關(guān)注

關(guān)注

3文章

430瀏覽量

15937 -

區(qū)塊鏈

+關(guān)注

關(guān)注

111文章

15562瀏覽量

106216

發(fā)布評論請先 登錄

相關(guān)推薦

軟通動(dòng)力受邀出席信息科技審計(jì)分會2024年會暨ITGRA論壇

dap協(xié)議的基本概念 dap協(xié)議在區(qū)塊鏈中的應(yīng)用

YOGO ROBO智能機(jī)器人助力區(qū)塊鏈行業(yè)發(fā)展

華為云、上海鈞達(dá)數(shù)科 發(fā)布區(qū)塊鏈數(shù)據(jù)要素聯(lián)合解決方案

探索無限可能:華為云區(qū)塊鏈 +X,創(chuàng)新融合新篇章

芯片固定環(huán)氧膠有什么優(yōu)點(diǎn)?

PCBA為什么要設(shè)計(jì)工藝邊?設(shè)計(jì)工藝邊有什么好處嗎?

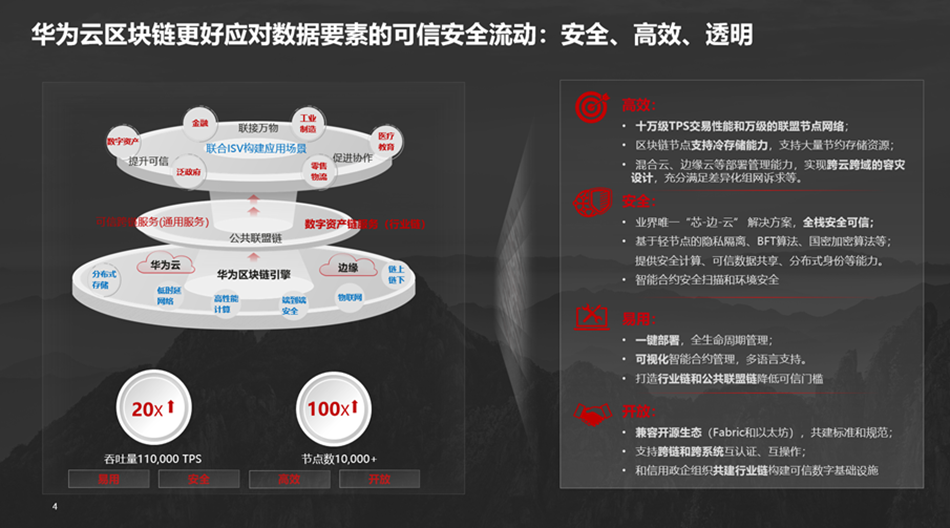

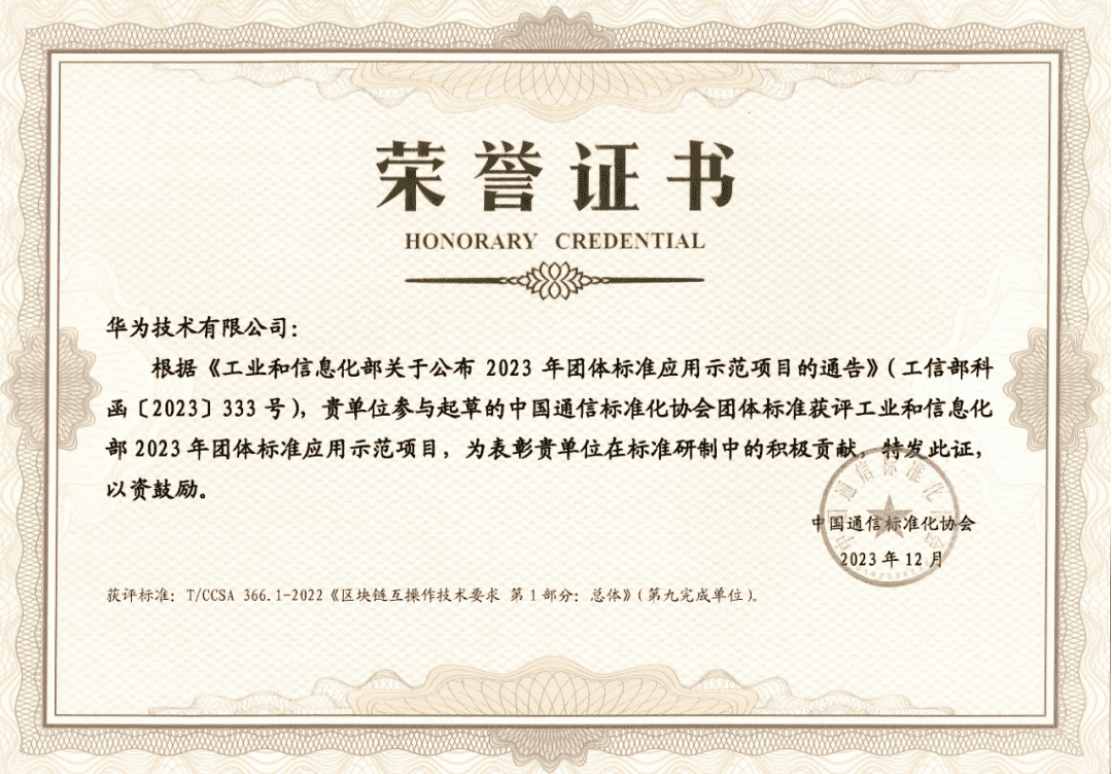

區(qū)塊鏈互操作標(biāo)準(zhǔn)化應(yīng)用及經(jīng)驗(yàn),華為云 BCS 獲評團(tuán)體標(biāo)準(zhǔn)示范項(xiàng)目

PCB設(shè)計(jì)工作中常見的錯(cuò)誤有哪些?

有什么辦法可以擴(kuò)展SCB區(qū)塊的RX FIFO嗎?

如何使用Rust從零開發(fā)區(qū)塊鏈

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論