“1年數字、10年模擬”,中國模擬半導體準備好了嗎?

“1年數字、10年模擬”,中國模擬半導體準備好了嗎?

電子發燒友網報道(文/黃晶晶)模擬芯片由于更依賴于芯片設計工程師和制造工藝,需要企業進行長期的研發投入。業界有一種說法是“1年數字、10年模擬”。如果單看模擬芯片企業的成立時間,德州儀器TI成立于1930年,亞德諾ADI成立于1965年,這兩大巨頭都已經發展了超過50年。我們國內的模擬公司起步晚,成立十到二十年的公司不算太多,近年來還有大量初創公司涌出。

對于模擬,積累很重要。從年限看,很難將中國的模擬半導體與準備好了劃等號。事實上,模擬產業也確實存在諸多的不足,不過國產替代這個加速器正在助推模擬芯片企業,從全方位提升產業實力,國內模擬芯片發展的機會千載難逢。

中國模擬芯片市場規模

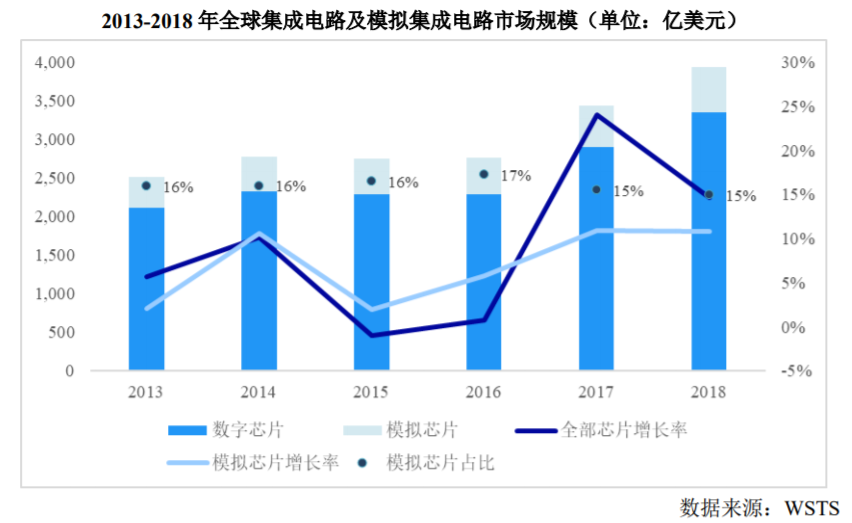

在全球集成電路的市場規模中,模擬芯片與數字芯片大約是15%和85%的份額。

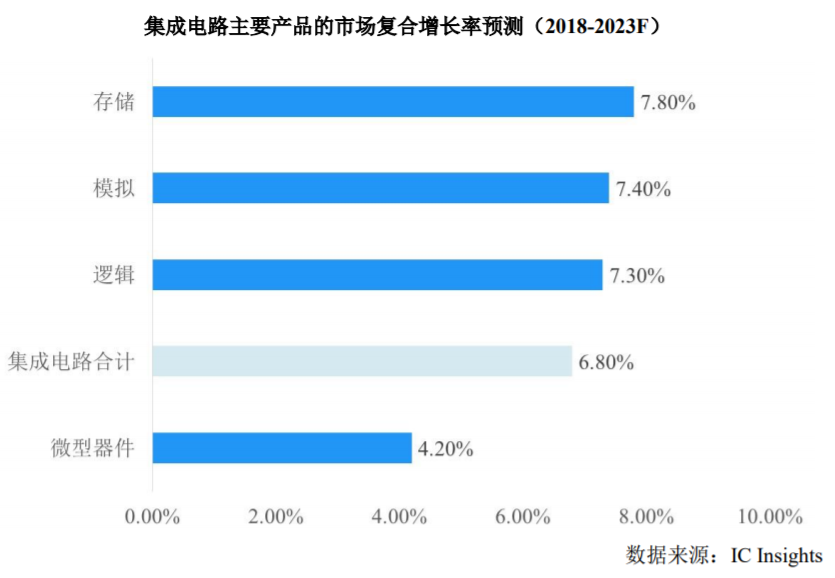

根據 IC Insights 預測,2018 年到 2023 年模擬集成電路市場規模的年均復合增長率將達到 7.4%,高于整體集成電路市場的 6.8%,創造出超過 200億美金的需求空間。

從全球模擬集成電路終端應用領域來看,計算機領域占比逐漸下降,通信、工業控制、汽車將成為未來模擬芯片市場增長的主要動力,其中,通信產品占比最高。5G 通信發展推動手機和基站更新換代,通信行業對模擬集成電路需求增加,2019 年通信產品占比超過 38%。

據公開資料,目前我國集成電路整體自給率約為13%,但模擬集成電路自給率不足 10%。目前國產電源管理集成電路占中國電源管理集成電路市場的比例不到 20%。另外,2018 年國內模擬芯片市場銷售額達 2273.4 億元,占全球模擬芯片市場規模 50%以上。可以看出中國模擬芯片市場巨大,國產芯片自給率亟待提升。

模擬企業生存不難,發展難

模擬企業生存空間遠好過數字。模擬利潤率有一定的保證,Foundry資源遠比數字IC要好。模擬較為容易替換,客戶因為備貨需要,一般會選多家供應商,既是為了COST DOWN的需要,也是為了供貨安全。今年額溫槍的急單,就是最佳的證明。即使國外元器件性能好,價格壓力不大,也首選國產元器件。

模擬芯片設計相較于數字芯片對設計工程師的依賴程度更高。模擬半導體的工程師找工作不難,但是中國的模擬芯片設計人才相對稀缺,且人才的培養周期較長,對短期內模擬IC設計行業的發展形成了較大的挑戰。產業需要大量的工程師人才靜下心來鉆研。

從模擬芯片產品種類來看,德州儀器擁有十多萬種不同類型的模擬芯片產品和上萬個授權專利,涵蓋各大應用領域。國內企業大多只有數百種模擬芯片,且多集中在中低端產品的替代,與國際先進水平存在差距。

也就是說,企業可以通過短平快在模擬芯片某一類細分產品上獲得生存空間,但是在產品、研發、人才等方面國內模擬企業缺少長期持續投入,發展壯大的挑戰非常大。

邊上市邊并購,整合是模擬的主旋律

從中國半導體協會統計的數據來看,2018 年國內模擬芯片設計公司有 210 家,而根據最新的統計數據顯示,2019 年國內模擬芯片設計企業只有 102 家,2019 年一年少了 108 家,減少數量超過一半。也就是說國內模擬芯片設計公司有趨于集中的趨勢。

不過,針對模擬企業的這一數據,一些模擬芯片廠商卻表示近兩年尤其是2020年以來模擬芯片企業的數量急劇上升。

看似這兩個現象可能出現了“沖突”,殊途同歸的是模擬芯片企業的并購整合仍在繼續。電子發燒友網大致梳理了近期模擬芯片的并購事件:

2020年7月,ADI宣布計劃以209億美元收購美信,合并后的公司預計價值將達680億美元。

2019年11月,新唐宣布擬以現金2.5億美元收購松下半導體

2019年12月 圣邦股份宣布,計劃收購鈺泰半導體剩余的71.3%股份,完成后將持有其100%股權。

2020年9月,科隆股份擬1.8億元收購聚洵半導體100%股權

在由電子發燒友網主辦的2020中國模擬半導體大會的圓桌論壇上,微源半導體總經理戴興科認為,從國外模擬廠商的歷程來看并購起到重要作用,這個模式對于中國廠商仍然適用。只不過,如今并購的跨度可能會比較大,相比于并購目前國內企業上市的積極性更高。并且,好的標的物可遇而不可求。

受到中美“脫鉤”以及科創板出現的影響,我們看到當前具有自主品牌的模擬IC廠商,更加不易被并購,或者說并購成本陡增10倍以上,這會推遲并購的時間。

的確,近期模擬芯片企業奔赴資本市場也越來越密集,從電子發燒友網整理的模擬芯片企業上市情況來看,不少企業登陸了科創板,例如晶豐明源、思瑞浦、芯海科技、芯朋微等。

芯海科技產品經理王偉認為,上市對模擬芯片企業是利好,半導體作為高投入行業,產品開發周期長,需要獲得資金的支持。戴興科也表示,模擬芯片企業上市后有了新的起點,目前上市是一個窗口,但是對產業發展的好壞還需要時間來檢驗。

模擬芯片行業的投資熱潮也在持續著,華為投資杰華特、思瑞浦,小米投資昂瑞微、芯百特、好達電子、睿芯微,晶豐明源投資隔空智能、凌鷗創芯等等,覆蓋電源管理芯片、射頻前端等一批模擬芯片企業。

IDM還是Fabless?

在全球半導體公司排名以及模擬芯片廠商排名中都不難看出,這些半導體公司多以IDM的形式經營。國內模擬IDM廠商有士蘭微、華潤微等等,但IDM對大多數還比較弱小的模擬企業來說可能不是優先的選項。戴興科認為,模擬芯片究竟是選擇Fabless還是選擇IDM,在電源芯片領域來說IDM有必要,模擬器件的穩定性、阻抗、耐壓等性能指標,能夠通過晶圓制造工藝進行更好的調節,這是其一。第二從規模化角度,模擬企業要做大,產能必須足夠大,量小的客戶在晶圓廠沒有太大優勢。第三,每個市場對模擬芯片的需求不一樣,如果自有晶圓廠,那么供應鏈的響應速度更快。當然,建晶圓廠需要有足夠的資金、成熟的工藝以及足夠的產量,否則遇到虧損將成為模擬企業沉重的負擔。

然而,現階段Fabless更關注產品使用性,IDM更關注于規模化。兩者目前的市場格局平分秋色。戴總認為,未來國內模擬芯片企業依舊會維持Fabless一段時間,一旦規模擴大后,一定會進入IDM。

現階段眾多模擬芯片設計公司更關注客戶需求,有了良好的業務基礎和規模才能談IDM。王偉認為,像模擬巨頭TI產品線完整,追求工藝領先,國內模擬企業體量較小,更多地側重對客戶需求的理解和產品創新,把產品更好地適應到不同的工藝平臺,發揮國內模擬廠商的價值。至于IDM,在規模提高到一定數量級之后再去考慮比較實際。

在“關門”之前闖出一條路

去年的模擬半導體大會上,我們談到禁令下華為在國產供應鏈轉移過程中對國內模擬IC企業帶來的發展機會。今年,美國對華為禁令升級,隨著華為的業務調整可能導致國內IC廠商此前與華為的合作也會按下暫停鍵。此外,美國對臺積電、中芯國際等可能的限制,也帶來了很多的不確定性。

華為禁令的升級對于部分與其合作的廠商來說必然受到一定的影響,但對于國內模擬芯片產業的發展來說影響不大。兩位嘉賓都認為禁令更嚴,更突顯了國產替代的重要性。中國仍然有大量的系統廠商需要芯片,誰也不知道自己是不是下一個“華為”,因此國產替代的速度在加快,國內模擬芯片企業的機會也更大。萬一美國的限制越來越大,我們現在唯一能做的就是在它關門之前闖出一條路。

那么我們的模擬芯片企業該如何去準備呢?戴總說,電源芯片對應的市場廣泛,不要一味地跟風,電源芯片跟風很痛苦,最好是按照自己的節奏去配合市場。微源半導體在三年前部署了TWS電源芯片產品線,看好這一市場的前景。這個是基于新產品,要具有前瞻性,提前布局。

在細分市場模擬芯片也有不少機會,微源最早在顯示電源領域發展較好,中國顯示屏產能占到全球50%,在顯示屏產業的整合過程中供應商也在整合。戴總認為,這部分來看我們電源芯片已經準備好,需要的是系統廠商給國產芯片更多的機會。中高端模擬芯片的技術攻堅是一大難題,短期看國內眾多模擬芯片廠商將能替代的領域做廣,長期看中高端芯片必須長期研發投入才能突破。

國產替代將是一種常態化的需求,模擬芯片企業更重要的是在此背景下做好自己的產品。王偉表示,芯海科技將更側重平臺的搭建,以及技術平臺的演進,包括健康方案的算法迭代,ADC的技術和設計工藝的迭代,將高精度和高性能結合,以及MCU生態的搭建,通過建設的技術、芯片、算法的平臺生態,讓合作伙伴能夠更快地抓住需求。

鑒于國內模擬廠商大多處于成長期,現階段最重要的還是專心把產品做好,把規模做大。只有產品性能與國外相當,成本優交期好,才能與國外廠商競爭,才有更多機會。這是硬道理。

本文由電子發燒友網原創,未經授權禁止轉載。如需轉載,請添加微信號elecfans999。

-

IDM

+關注

關注

1文章

120瀏覽量

18907 -

模擬半導體

+關注

關注

0文章

40瀏覽量

17091 -

Fabless

+關注

關注

0文章

21瀏覽量

8082

發布評論請先 登錄

相關推薦

萬年芯:2025年中國半導體行業的 “變” 與 “機”

倍加福L2 CAN超聲波傳感器助力應對低溫環境

2024年數明半導體產品回顧

2024年半導體IPO:關鍵詞是什么?

未來10年智能傳感器怎么發展?美國發布最新MEMS路線圖

全球模擬芯片市場前景廣闊

中國半導體的鏡鑒之路

用TAS5631做音頻功放,需要怎么做才能使芯片準備好呢?

pcb數字地和模擬地怎么隔離

RISC-V Foundational Associate (RVFA) 官方認證,你準備好了嗎?

stm8外部時鐘未準備好是怎么回事?

2023年半導體行業收益超出預期,2024年預期增長24%

NDI 6來了!你的設備準備好了嗎?

工商網監

工商網監

評論