智明未來的經營風險

智明未來的經營風險

文|楊雪嬌

圖源|網絡

集微網消息,一直以來,應收賬款與現金流就是一對冤家:當本期應收帳款期末余額大于期初余額時,企業現金流減少;當本期應收賬款期末余額小于期初余額時,企業現金流增加。應收賬款如若不及時回收或付款進度推遲,將給企業帶來周轉風險及減值風險,進而影響經營業績。

近日,在《背靠軍工業務,智明達前五大客戶業績占比高達94%》一文中,筆者對智明達的現有產品及客戶結構進行了梳理分析。而此篇,筆者將主要從其應收賬款、應收賬款周轉率、毛利率、流動比率、速動比率和資產負債率等方面,來綜合分析智明達當前的經營現狀,以及未來存在的經營風險。

營收擴大,應收賬款同比提升

經過近二十年的行業技術和經驗積累,智明達掌握了各型軍用嵌入式計算機的核心技術,形成了一套完整的研制生產控制流程和產品質量追溯體系。依托其核心技術,致力于服務國防科技工業先進武器系統研制等領域,專注于提供定制化嵌入式計算機產品和解決方案。

在盈利模式上,其在接受軍工科研院所的研發需求后,根據技術要求制定研發方案并研制產品,研發階段的產品主要用于客戶的系統和整機產品的調試、驗證和試驗,需求量較小。產品隨系統和整機鑒定定型后,進入軍方正式批量列裝,采購量相對較大。

隨著前期技術積累逐漸轉化為產品,其配套于客戶定型項目的產品種類和數量開始持續增加,成為持續的盈利來源,近三年其營業收入及凈利潤也保持穩步增長。

在營收不斷增長的同時,其應收賬款也呈現逐年上升趨勢。招股說明書顯示,其2017年、2018年和2019年應收賬款賬面余額分別為1.19億元、1.69億元和2.06億元,占當期營業收入的比例分別為69.87%、71.84%和79.07%。

同時,其應收賬款周轉率也在高昂的應收賬款背景下呈現較低的數值。招股說明書顯示,其2017年、2018年和2019年應收賬款周轉率分別為1.41、1.63和1.39。

對此,智明達的解釋稱,作為核心軍用嵌入式計算機產品供應商,公司的客戶主要為各大軍工集團下屬單位。由于武器裝備制造產業鏈較長,涉及軍方、整機廠、系統級供應商、模塊級供應商以及其他零件供應商等不同層次的參與方,各層次廠商間的交貨驗收程序也相對更為嚴格和復雜,因此貨款的結算周期一般相對較長。

“受款項結算時間較長、年度集中付款等因素的影響,銷售回款相對較慢。隨著公司業務規模的擴大,公司應收賬款絕對金額快速增長。”

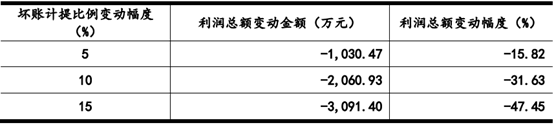

以2019年度為例,智明達應收賬款賬面原值為2.06億元,計提壞賬準備1111.7萬元,計提比例5.39%。如果其客戶銷售回款放慢,假設應收賬款壞賬準備計提比例分別上升5%、10%、15%,其他因素不變的情況下,對利潤總額的敏感性分析如下:

數據來源:智明達上市審核問詢函之回復

招股說明書顯示,2017年、2018年和2019年智明達凈利潤分別是2379.99萬元、6246.79萬元和5946.01萬元。從近三年凈利潤情況來看,如若壞賬計提比例升至15%,其凈利潤將直接腰斬。

對此,智明達在風險因素中也提到,“雖然公司絕大部分應收賬款的賬齡在1年以內,且主要為應收軍工集團下屬單位貨款,客戶信用良好,未曾發生過不能償還貨款的情況,但大額應收賬款減緩了公司資金回籠速度,給公司帶來了一定的資金壓力。”

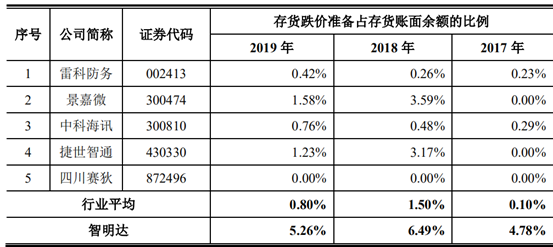

在面對高額的應收賬款背景下,智明達存貨金額也處于高位,存貨跌價比例甚至遠遠高于同行業平均水平。

存貨跌價比例遠高于同行

招股說明書顯示,智明達2017年、2018年和2019年存貨余額分別為6960.68萬元、8563.31萬元和7886.41萬元,存貨跌價準備金額分別為332.41萬元、556.12萬元和415.18萬元。

各期內存貨跌價準備占存貨賬面余額分別為4.78%、6.49%和5.26%,而同行業可比公司占比分別為0.1%、1.5%和0.8%。

數據來源:智明達招股說明書

從存貨種類來看,主要有原材料、在產品、庫存商品、發出商品(發出商品主要為已出庫但未完成合同簽署或于合同約定時間前完成交付,未達到收入確認條件的商品。)和委托加工物資組成。

但需注意的是,智明達的生產模式是根據客戶需求進行定制化生產,為何仍然有如此大的存貨,甚至存貨跌價準備也遠遠高于同行業平均水平。

數據來源:智明達招股說明書

對此,智明達解釋稱,公司存貨跌價準備計提主要根據具體存貨對應交付可實現性進行單項計提,計提金額較謹慎,總體比例略高于同行業水平。

“具體存貨跌價準備計提過程中,智明達對應訂單的部分存貨除非發生損毀或訂單取消,通常不計提減值;部分存貨不對應具體生產訂單,若客戶無法獲取最終軍方訂單、競標失敗或項目暫停,則該部分存貨全額計提減值。”

但此回答并不足以說明其計提金額比例較高的原因,與此同時,由于其應付賬款、應付票據等經營性流動負債較高,存貨占流動資產比例也較高,使得其流動比率、速動比率表現都遠遠低于行業平均水平。

數據來源:智明達招股說明書

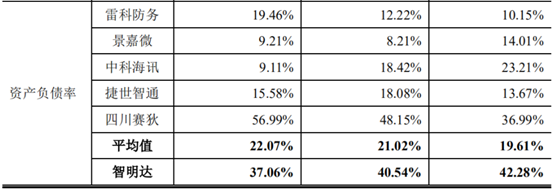

此外,近年來,智明達的資產負債率持續處于高位,其資產負債率也遠高于同行業平均水平。

數據來源:智明達招股說明書

對此,智明達解釋稱,報告期內公司資產負債率在37%-43%之間,與同行業可比上市公司平均水平相比偏高,主要由于公司融資渠道較少,依靠自身積累及銀行借款,而同行業上市公司融資渠道較為豐富,包括股權、債券等多種渠道,致使公司資產負債率高于同行業可比上市公司平均水平。

整體來看,由于其應付賬款、應付票據等經營性流動負債較高,存貨占流動資產比例也較高,反映出其短期償債能力遠低于行業平均水平,短期償債能力較差;而其應收賬款也處于高位,如若壞賬準備計提比例上升,將直接影響其凈利潤水平。多處經營風險警報正在拉響,智明達此次IPO能否順利過會,需要打一記問號。

原文標題:【IPO價值觀】應收賬款和存貨跌價高企,智明達經營風險警報或已拉響

文章出處:【微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

計算機

+關注

關注

19文章

7513瀏覽量

88160 -

ipo

+關注

關注

1文章

1210瀏覽量

32598

原文標題:【IPO價值觀】應收賬款和存貨跌價高企,智明達經營風險警報或已拉響

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

洲明集團二十周年慶典成都站成功舉行

易弗明獲小米集團戰略投資

明冠亮相CSPV--以極致封裝技術打造n型電池整體解決方案

SDG集團明緯攜手伙伴進駐第七屆進博會 五年之約 筑夢未來

芯明在空間智能與具身智能領域的創新應用和未來展望

【《軟件開發珠璣》閱讀體驗】居安思危之風險

洲明COB產品核心優勢是什么

明微電子年報及業績解讀:價格觸底,信心滿滿

銳明技術積極應對地緣政治和貿易戰風險

占道經營監測識別攝像機

聯明電源啟動IPO進程

晶豐明源:2023年實現銷售收入達到13.03億元

工商網監

工商網監

評論