") 我國(guó)天然氣消費(fèi)持續(xù)快速增長(zhǎng),持續(xù)穩(wěn)定增加進(jìn)口

我國(guó)天然氣消費(fèi)持續(xù)快速增長(zhǎng),持續(xù)穩(wěn)定增加進(jìn)口

海關(guān)總署口徑:天然氣進(jìn)口持續(xù)增長(zhǎng)

近年來(lái),我國(guó)天然氣行業(yè)迅速發(fā)展,天然氣消費(fèi)持續(xù)快速增長(zhǎng),在國(guó)家能源體系中重要性不斷提高。但是我國(guó)天然氣儲(chǔ)量較低,2019年我國(guó)天然氣查明儲(chǔ)量為8.4萬(wàn)億立方米,占全球比重僅為4.23%。我國(guó)天然氣大量依賴進(jìn)口。

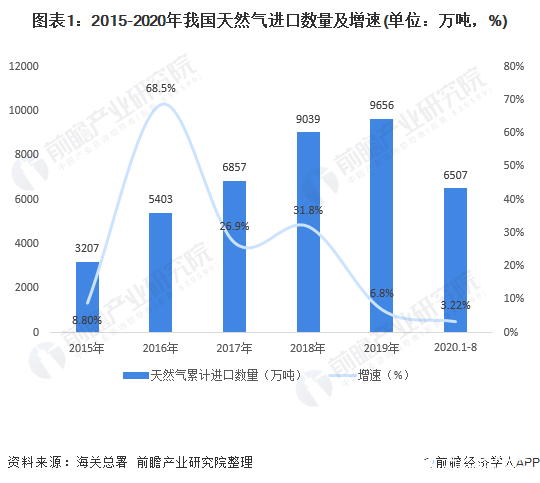

從天然氣進(jìn)口情況來(lái)看,2015-2019年我國(guó)天然氣進(jìn)口數(shù)量不斷增長(zhǎng),2019年進(jìn)口天然氣9656萬(wàn)噸,同比增長(zhǎng)6.9%。

2020年疫情爆發(fā)以后,全球需求下降,天然氣市場(chǎng)遭到重創(chuàng)。但是隨著我國(guó)有效防疫措施的實(shí)施,企業(yè)有序復(fù)工復(fù)產(chǎn),天然氣需求保持較快增長(zhǎng)。我國(guó)對(duì)天然氣需求仍然旺盛,持續(xù)穩(wěn)定增加進(jìn)口。2020年1-8月份,我國(guó)進(jìn)口天然氣6507萬(wàn)噸,同比增長(zhǎng)3.22%。

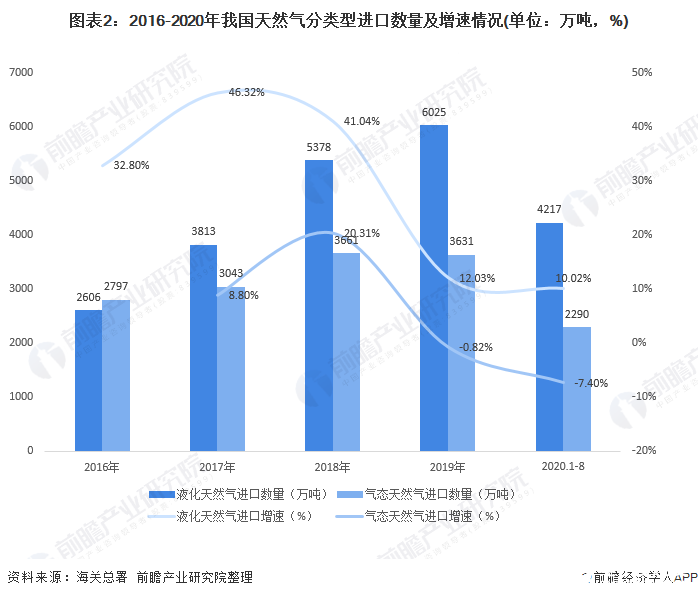

分類型看,我國(guó)主要進(jìn)口液化天然氣,液化天然氣進(jìn)口數(shù)量不斷增加,2019年液化天然氣進(jìn)口數(shù)量達(dá)6025萬(wàn)噸,同比增長(zhǎng)12.03%;氣態(tài)天然氣進(jìn)口3631萬(wàn)噸,同比下降0.82%。2020年1-8月,氣態(tài)天然氣進(jìn)口數(shù)量進(jìn)一步下降,下降幅度達(dá)7.40%。

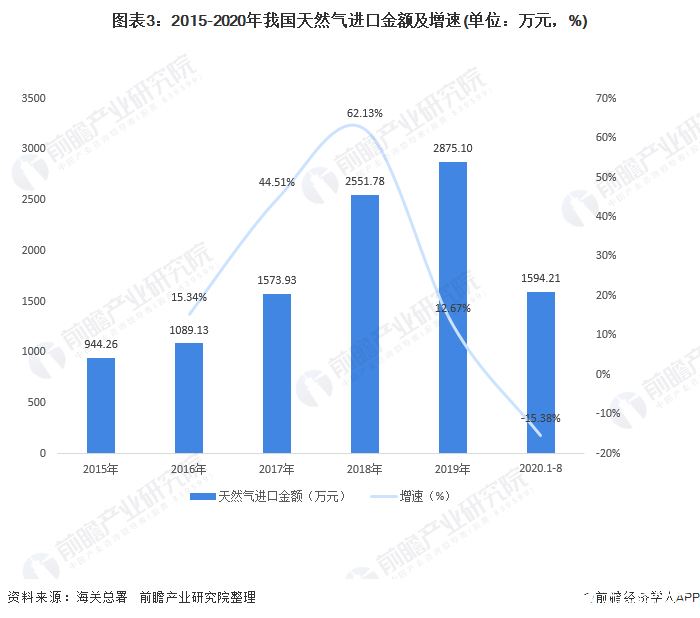

天然氣進(jìn)口金額方面,2015-2019年我國(guó)天然氣進(jìn)口金額持續(xù)增長(zhǎng),但是自2018年以來(lái),增速有所下降。2019年我國(guó)天然氣進(jìn)口金額達(dá)2875.1萬(wàn)元,同比增長(zhǎng)12.67%。2020年受疫情影響,天然氣需求有所下降,受價(jià)格下降以及進(jìn)口數(shù)量下降影響,天然氣進(jìn)口金額同步下降。

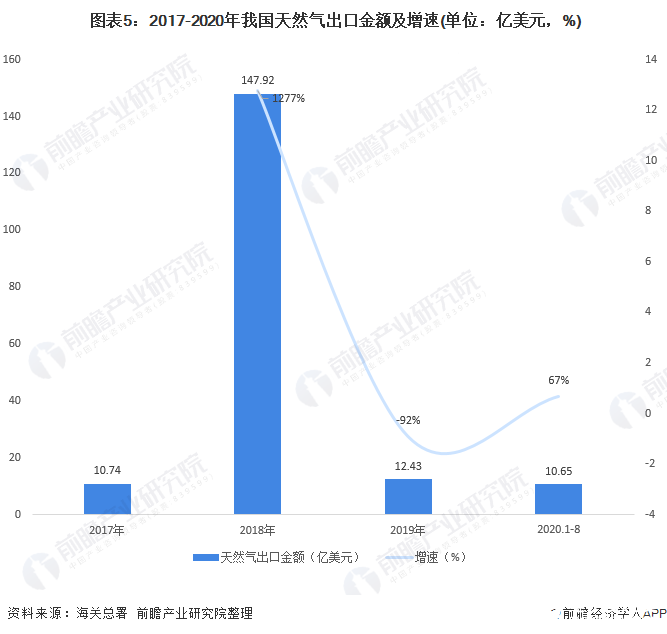

天然氣出口量較低

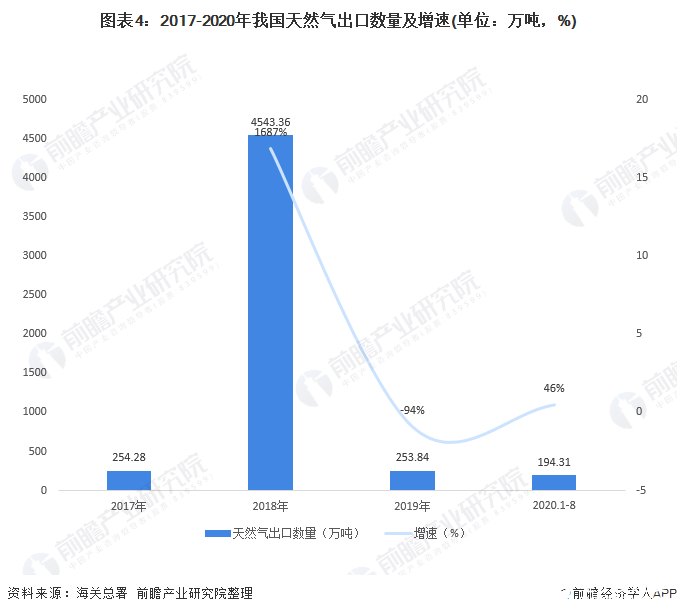

天然氣出口方面,我國(guó)天然氣2018年出口量較大,初步估計(jì)為統(tǒng)計(jì)口徑可能與其余年份有所不同。整體而言,我國(guó)天然氣出口數(shù)量較低。2020年1-8月,我國(guó)天然氣出口數(shù)量達(dá)194.31萬(wàn)噸,同比增長(zhǎng)46%。

除了2018年我國(guó)天然氣出口金額整體不大,在10億美元左右。2020年1-8月,我國(guó)天然氣出口金額達(dá)10.65億美元,同比增長(zhǎng)67%。

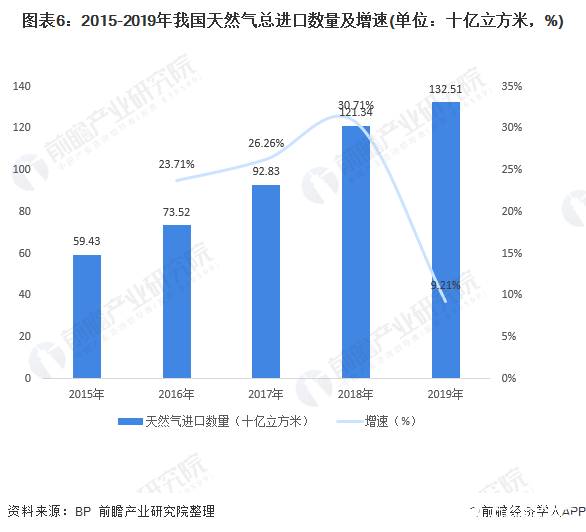

BP口徑:管道天然氣進(jìn)口下降

根據(jù)BP公司《能源年鑒2020》數(shù)據(jù),2015-2019年我國(guó)天然氣總進(jìn)口量不斷增長(zhǎng),2019年達(dá)1325億立方米,同比增長(zhǎng)9.23%,增速有所放緩。

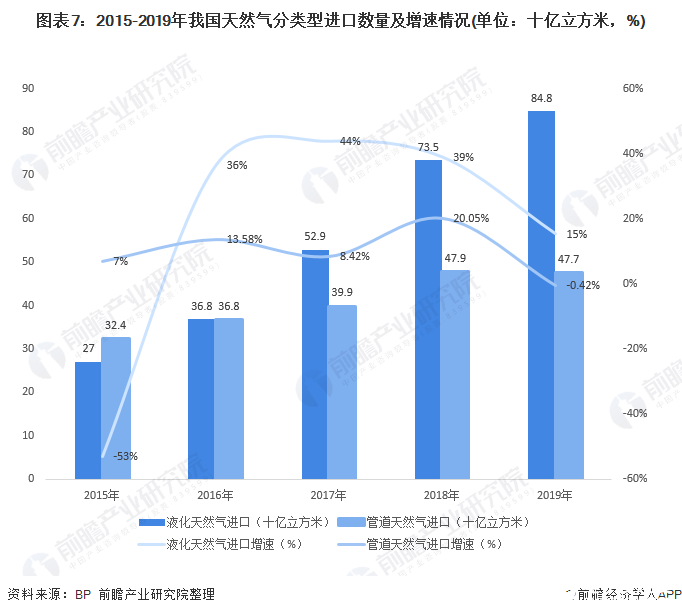

分類型來(lái)看,我國(guó)管道天然氣進(jìn)口數(shù)量下降。2019年我國(guó)液化天然氣進(jìn)口數(shù)量達(dá)848億立方米,同比增長(zhǎng)15%;管道天然氣進(jìn)口數(shù)量下降,2019年進(jìn)口管道天然氣477億立方米,同比下降0.42%。

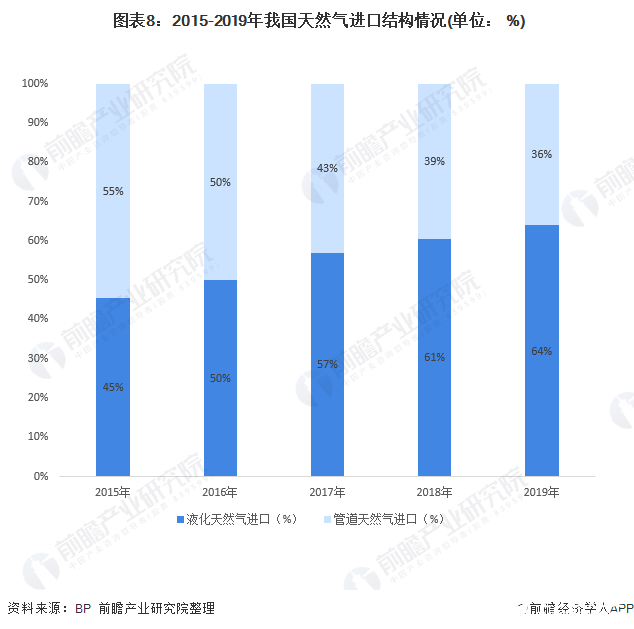

從我國(guó)天然氣進(jìn)口結(jié)構(gòu)看,我國(guó)主要以進(jìn)口液化天然氣為主,2015-2019年我國(guó)液化天然氣進(jìn)口比例不斷增長(zhǎng),由2015年的45%增長(zhǎng)至2019年的64%,增長(zhǎng)了近10個(gè)百分點(diǎn)。管道天然氣占比則不斷下降,由2015年的55%下降至2019年的36%。

液化天然氣主要向澳大利亞進(jìn)口

從液化天然氣進(jìn)口國(guó)別或地區(qū)來(lái)看,我國(guó)主要向澳大利亞進(jìn)口液化天然氣。2019年我國(guó)向澳大利亞進(jìn)口液化天然氣398億立方米,占比達(dá)47%;其次向卡塔爾、馬來(lái)西亞、印度尼西亞等地進(jìn)口液化天然氣,進(jìn)口數(shù)量分別為114億立方米、100億立方米和62億立方米,占比分別為13%、12%和7%。

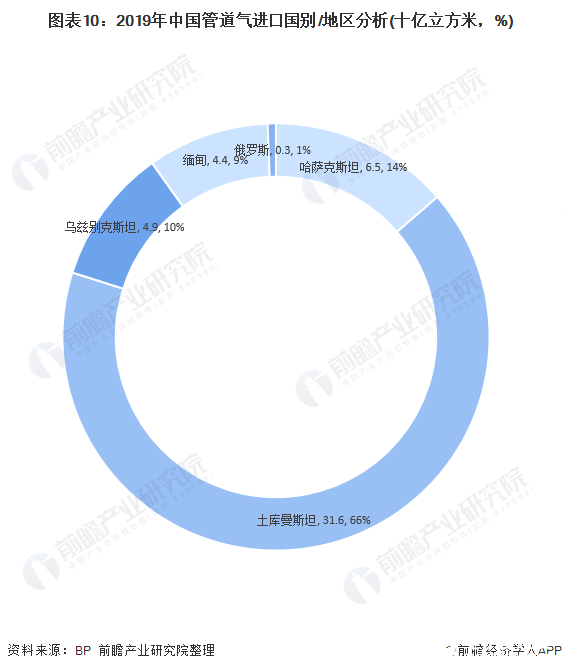

管道天然氣主要向土庫(kù)曼斯坦進(jìn)口

管道天然氣進(jìn)口國(guó)別或地區(qū)方面,我國(guó)陸上油氣管道基本形成了連通海外、覆蓋全國(guó)、橫跨東西、縱橫南北的全國(guó)性天然氣管網(wǎng)供應(yīng)格局。由于基礎(chǔ)設(shè)施與地理位置等條件限制,我國(guó)主要向領(lǐng)邊國(guó)家如哈薩克斯坦、土庫(kù)曼斯坦、烏茲別克斯坦、俄羅斯等地區(qū)進(jìn)口管道天然氣。2019年我國(guó)向土庫(kù)曼斯坦地區(qū)進(jìn)口大量管道天然氣,進(jìn)口數(shù)量達(dá)316億立方米,占比達(dá)66%;其次向哈薩克斯坦進(jìn)口65億立方米管道天然氣,進(jìn)口比例達(dá)14%。

2020年6月,國(guó)家能源局《2020年能源工作指導(dǎo)意見(jiàn)》顯示,加快天然氣產(chǎn)供儲(chǔ)銷體系建設(shè)。其中,加快管網(wǎng)和儲(chǔ)氣設(shè)施建設(shè),明確上游供氣企業(yè)和國(guó)家管網(wǎng)公司儲(chǔ)氣的責(zé)任,加快儲(chǔ)氣庫(kù)基地及儲(chǔ)氣設(shè)施重點(diǎn)項(xiàng)目建設(shè),有序推進(jìn)液化天然氣(LNG)長(zhǎng)期協(xié)議落實(shí)和現(xiàn)貨采購(gòu)。未來(lái)我國(guó)將進(jìn)一步加強(qiáng)天然氣供應(yīng)能力。

責(zé)任編輯:gt

-

能源

+關(guān)注

關(guān)注

3文章

1685瀏覽量

43538

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

中國(guó)汽車進(jìn)口量持續(xù)下滑

光伏儲(chǔ)能一體化監(jiān)控運(yùn)維解決方案

無(wú)人機(jī)搭載TGS8410甲烷傳感器用于天然氣管道氣體泄漏檢測(cè)

同風(fēng)起,耀星河!華為攜手伙伴一起創(chuàng)造無(wú)限可能

天然氣能耗監(jiān)測(cè)物聯(lián)網(wǎng)解決方案

我國(guó)集成電路進(jìn)出口持續(xù)向好 貨物貿(mào)易呈現(xiàn)增長(zhǎng)態(tài)勢(shì)

無(wú)源雙通道智能掛鎖助力無(wú)人值守燃?xì)庹?/a>

使用AmpereOne遏制快速增長(zhǎng)的能源需求

深圳集成電路進(jìn)口額穩(wěn)健增長(zhǎng),前五月增幅達(dá)21.1%

我國(guó)動(dòng)力電池產(chǎn)業(yè)蓬勃發(fā)展,裝車量持續(xù)增長(zhǎng)

中國(guó)進(jìn)口車需求結(jié)構(gòu)因電動(dòng)化轉(zhuǎn)型而改變,進(jìn)口量持續(xù)下滑

崔東樹:進(jìn)口車增量助力消費(fèi)增長(zhǎng),年內(nèi)潛力巨大

5年來(lái)中國(guó)自法國(guó)進(jìn)口集成電路年均增長(zhǎng)14%

維安達(dá)斯防爆主動(dòng)紅外探測(cè)器在某大型天然氣項(xiàng)目應(yīng)用案例

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論