中國半導體產業在新的技術革命下有什么樣的發展機會

中國半導體產業在新的技術革命下有什么樣的發展機會

伴隨 5G、AIoT的發展和國際關系的日漸緊張之下,集成電路產業逐漸受到一致關注。 2020 年 10 月 14 日, “第三屆全球IC企業家大會暨第十八屆中國國際半導體博覽會”(IC China 2020 )于上海開幕,會上各位專家指出了行業的痛點和機會所在。

摩爾定律放緩催生新材料新架構

摩爾定律是產業一直以來遵循的重要法則,回溯1965年當時提出價格不變情況下,集成電路可容納的元器件數量每年都會翻番,性能也會提升一倍。十年后,這項定律被修改為兩年一翻番。時至今日,多核眾核、功耗、密度、頻率已逐漸失效,只有晶體管密度還在繼續前向發展。 中國工程院院士吳漢明認為,在制程節點20nm以后叫做后摩爾時代,2nm和1nm是否還會走下去,這是業界仍未知的領域,未來的挑戰非常大。但從另一個角度來看,對于中國集成電路來說,發展速度變慢也是一個機會。 摩爾定律在發展過程中曾經主要遭遇了三大瓶頸,其一,受到材料限制,發明了電化學鍍銅和機械平面化的雙鑲嵌結構(dual damascence process)技術;其二,受到設備物理限制,Si柵極和SiO2柵極電介質材料被金屬柵極和高K電介質取代;其三,受到光刻限制,193nm以上的制程工藝,應運而生了光刻技術。 實際上,正是因為受到這種限制,光刻工藝和刻蝕工藝便成為了后摩爾時代芯片圖形發展的兩個重要技術。通過公式得知,光刻工藝技術受到NA、k1、λ幾個參數影響,在制程節點32nm-45nm下產生了浸沒工藝、10nm-16nm下使用多重曝光工藝、5nm-7nm則使用極紫外線(EUV)工藝。 但與此同時,EUV光刻也面臨著光源、光刻膠和掩膜版三大挑戰。掩模的整體產率約94.8%,但EUV掩模僅64.3%左右,EUV淹模比復雜光學掩模還貴三至八倍(40層到50層交替的硅和鉬層組成)。

除了上述的光刻技術,目前納米壓印、X光光刻、電子束直寫作為先進光刻技術正在高速發展之中,但這些技術在3-5內仍然有發展空間,并不會馬上成為主流技術。 默克中總裁兼高性能材料業務中國區董事總經理Allan Gabor認為,展望未來,伴隨摩爾定律的逐漸失效,正在催生新材料和新結構。在此方面,吳漢明也預測,隨著工藝節點演進,摩爾定律越來越難以持續,預計將走到2025年。在這些挑戰下,新材料、新工藝將是未來成套工藝研發的主旋律。

后摩爾時代有著四大發展模式,具體的方式包括:馮 -硅模式 ,二進制基礎的 MOSFET和CMOS (平面) 及泛CMOS (立體柵FinFET、納米線環柵NWFET、 碳納米管CNTFET等技術) ;類硅模式,現行架構下 NC T FET (負電容)、 TFET (隧穿)、相變 FET、SET (單電子)等電荷變換的非 CMOS技術 ;類腦模式 3D封裝模擬神經元特性,存算一體等計算,并行性、低功耗的特點,人工智能的主要途徑 ;新興模式,狀態變換(信息強相關電態 /自旋取向 )、新器件技術(自旋器件 /量子 )和新興架構(量子計算 /神經形態計算 )。 因而邏輯器件將會擁有三個趨勢,其一是結構方面,增加柵控能力,以實現更低的漏電流,降低器件功耗;其二是材料方面,增加溝道的遷移率,以實現更高的導通電流和性能;其三,架構方面,類似平面NAND閃存向三位NAND閃存演進,未來的邏輯器件也會從二維集成技術走向三維堆棧工藝。 “摩爾定律放緩是不爭的事實,但據OpenAI預估AI算力約每3.5個月翻倍,算力需求正已10倍年增長增加,甚至在摩爾定律不放緩下都難以滿足日益增速的算力需求。”上海燧原科技有限公司創始人兼CEO趙立東如是說。

因此,一個小小的摩爾定律所引發的蝴蝶效應,迎接挑戰的并非只有光刻、刻蝕技術,其實從工具鏈、產業鏈、產學研上來講都是需要做好抓手,快速升級的領域。

全球產業合作具有非凡意義

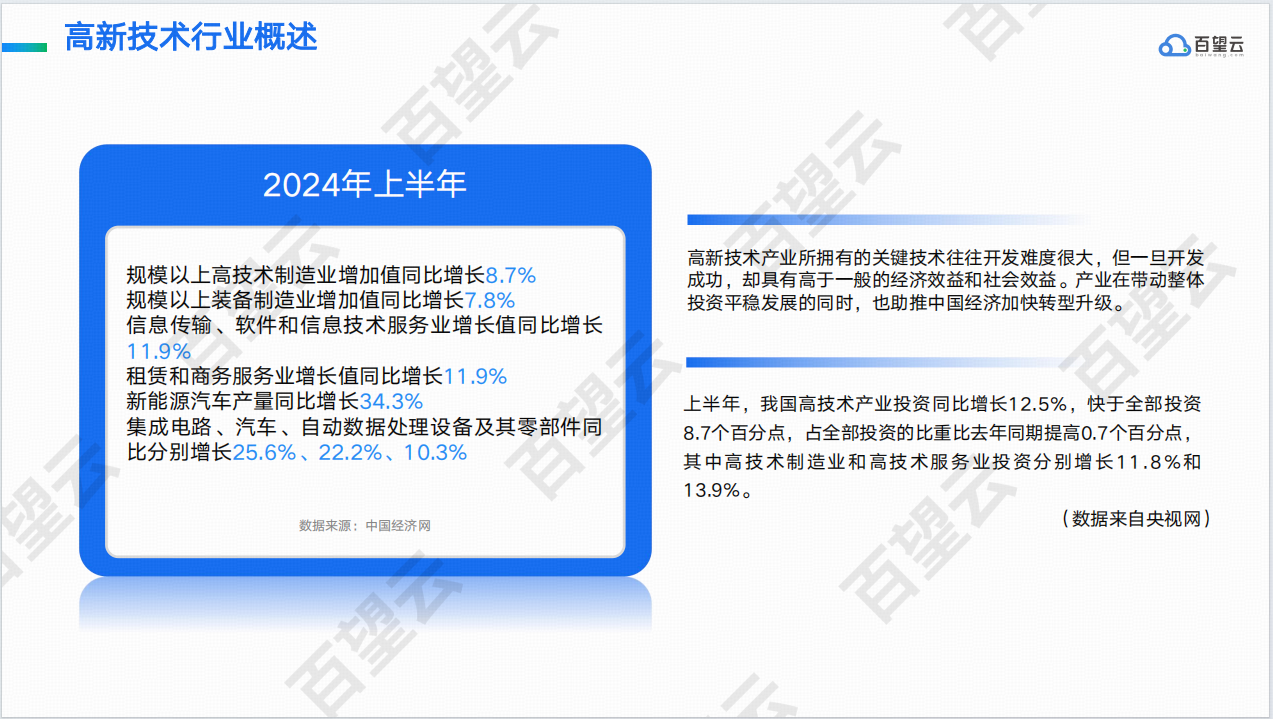

“集成電路產業是信息技術產業的核心,是支撐經濟社會發展的戰略性、基礎性、先導性產業,目前是新基建的基石,是信息社會的糧食”,工業和信息化部電子信息司副司長楊旭東在開幕致辭中如是說。 通過一組數據來看,目前我國集成電路產業發展已駛入快車道,年復合增長率已超過20%。2019年我國集成電路產業規模實現7000多億元,同比增長15.8%,遠勝于全球整體的負增長局面。而在今年上半年新冠疫情的影響下,我國半導體產業依然保持了16%的增長。 今年是特殊的一年,疫情的沖擊,既是危、也是機。中國半導體行業理事長、中芯國際集成電路制造有限公司董事長周子學表示,半導體作為高度國際化的產業,在新冠疫情向全球蔓延情況下,也不可避免受到一定沖擊。從前三季度信息產業運行來看,一方面對終端需求、物流等領域對半導體行業造成了一定負面影響,另一方面,隨著線上辦公、視頻會議、網絡授課等需求,以及5G等新興應用的興起,也為產業發展帶來了新的機遇。 事實上,通過數據端來看,根據中國半導體行業協會的統計,上半年中國集成電路產業銷售額為3539億元,同比增長16.1%,上半年中國集成電路進出口同樣保持著良好的增長勢頭,發展體現了極強的韌性。他表示,在全國許多產業處于非常不利的情況下,還能有這樣的增長,對國家也是一個重大的貢獻。 “半導體行業依靠全球市場和全球供應鏈而蓬勃發展,我們需要關注開放的貿易與創新,這既是成功的基石,也是消費者繼續享受科技福祉的必要前提”, 美國半導體行業協會輪值主席、安森美半導體總裁兼CEO Keith D.Jackson強調了全球產業鏈協作的重要性,他認為沒有一個國家能夠獨立提供整個產業鏈,中國政府恪守承諾堅定不移地實行開放政策,穩定對外貿易和投資,是令人鼓舞和振奮人心的,這篤定了外資公司的信心。 全球市場仍然是國產發展不容小覷的方向,通過中國半導體行業協會常務副理事長、中國電子信息產業發展研究院院長張立展出的一組數據顯示,在過去35年中,全球半導體市場增長近20倍,年均增速達9%。預計到2030年,全球半導體市場規模有望增長到萬億美元規模。存量市場上,如手機、服務器等產品中,半導體價值量持續提升;新興市場上,如5G、人工智能、智能汽車等,成為半導體增長重要驅動力。 值得一提的是,全球半導體貿易值為產值的3~4倍,半導體供應鏈呈現高度全球化的態勢。比如硅片生產主要集中在日本、中國臺灣,晶圓制造集中在中國臺灣、中國大陸、韓國、日本、美國,封裝測試主要集中在中國大陸、馬來西亞、新加坡,整機組裝集中在中國大陸、中國臺灣、馬來西亞、越南、墨西哥等。2019年中國大陸集成電路進口金額達3055.5億美元,出口金額達1345億美元。

美國半導體行業協會總裁兼CEO John Neuffer在會上指出,中國是世界上最大的電子消費國,也是美國芯片制造商最大的市場。2019年,中國市場占美國半導體公司收入的36%。如今,中國已經擁有了17%的芯片產量,預計到本世紀末,這一比例將增長到約28%。此外,中國半導體企業創新能力正在不斷加強,參與全球半導體產業的程度不斷加深,尤其是在晶圓廠和OSAT領域。 日本、韓國、中國臺灣等地都逐漸成為了全球半導體產業鏈中重要的一員。“這種全球化和區域專業化推動著半導體行業發展至今,競爭力是推動半導體進步的一個重要原因。歷史表明,其他國家在半導體行業的崛起確實帶來了新的挑戰,但全球產業鏈的成功表明我們有能力去面對這種競爭。”

中國半導體行業正在開花

目前中國半導體行業落后已經成為了不爭的事實,但從歷史來看,從第一塊硅單晶誕生、第一塊硅集成電路誕生到年產量100萬塊的過程當中,我國與美國以及日本的差距并不大;但從年產量1000萬塊開始,我國產業就與其他國家產生了巨大的差距。 究其原因,從數據來看,中國的基礎研究的經費投入比例為5%,相對其他國家的12%-24%,比較少。另外,這部分的研發大部分投入都是在試錯方面,基礎研究比先進國家的差距非常大。 因此,吳漢明認為,集成電路產業技術創新上擁有兩大壁壘,分別為戰略性壁壘和產業型壁壘。戰略性壁壘方面,他認為重點三大卡脖子制造環節在工藝、裝備/材料、設計IP核/EDA上,在此方面的產業鏈長,設計的領域寬;而產業型壁壘方面,他認為基礎研究薄弱,產業技術儲備匱乏。 不過好消息是,經過半導體技術的演進和行業的變遷,全球半導體產業正在不斷遷移至中國大陸,中國大陸已逐漸成為產業第三次轉移的核心。根據芯微原電子(上海)股份有限公司董事長兼總裁戴偉民的介紹,轉移的原因主要是由于手機和物聯網時代的序幕拉開,而這最終導致產業鏈從IP廠商和輕設計廠商的浮現。

盛美半導體設備股份有限公司董事長王暉認為半導體設備公司的興起與成長緊緊跟隨全球芯片制造中心的遷移,而此遷移的路線依然與全球半導體產業遷移的道路相同,未來10年中國將成為全球半導體芯片制造的重心。

通過數據來看,國產芯片本土市場正在逐漸增加,2019年市場規模達到了29.5%。2013-2020年,中國半導體行業的復合增長率達到了15.7%。不僅如此,我國集成電路市場已覆蓋芯片、軟件、整機、系統、信息服務領域,中國已經逐漸成為全球集成電路企業發展的沃土。 “中國發展離不開世界,世界發展也需要中國。” 我國積極參與X86、ARM、MIPS等全球生態,我國阿里、中興微、華米等5家企業成為RSIC-V的白金會員,中國積極參與全球各類標準制定和建設…… 從集成電路產教融合發展聯盟成立到國務院印發《新時期促進集成電路產業和軟件產業高質量發展的若干政策》等多個政策利好的發布,中國的集成電路正在把握住摩爾定律放緩以及5G、物聯網爆發的這波機會。

-

半導體

+關注

關注

334文章

27486瀏覽量

219681 -

IC

+關注

關注

36文章

5960瀏覽量

175769 -

二進制

+關注

關注

2文章

795瀏覽量

41681

發布評論請先 登錄

相關推薦

Allegro:秉持“在中國為中國”戰略,全面賦能中國新能源汽車產業發展

Chiplet技術革命:解鎖半導體行業的未來之門

碳化硅在半導體產業中的發展

從技術革命走向產業變革,解析高新技術產業的數字發展趨勢

中國半導體產業:面臨關鍵時刻的抉擇

半導體專家無錫聚首,共話產業挑戰與機遇

RISC-V在中國的發展機遇有哪些場景?

論述RISC-C在IOT領域的發展機會

中國半導體產業的十大技術“瓶頸”解析

喜訊 | MDD辰達半導體榮獲藍點獎“最具投資價值獎”

中國SiC功率半導體產業蓬勃發展

工商網監

工商網監

評論