2025年中國儲能項目累計裝機規模有望突破60GW

2025年中國儲能項目累計裝機規模有望突破60GW

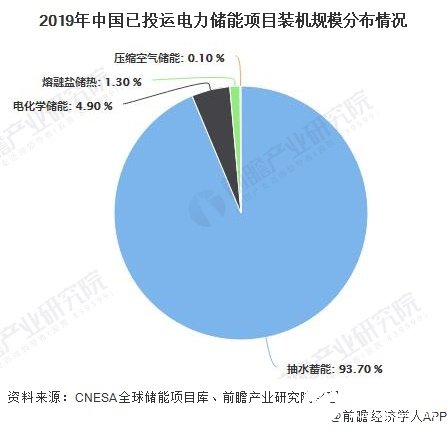

1、2019年中國已投運儲能項目累計裝機規模32.3GW,抽水蓄能占比最高

根據CNESA全球儲能項目庫的統計,截止至2019年年底,中國已投運儲能項目累計裝機規模32.3GW,占全球18%,同比增長3.2%。其中抽水蓄能累計裝機占比最大,為93.7%,比2018年同期下降2.1%。電化學儲能累計裝機規模為1592.3MW,占比4.9%,比2018年同期增長1.5%。

截止2020年3月底,中國已投運電力儲能項目累計裝機規模達到32.5GW,同比增長3.8%。

2、2025年中國抽水蓄能額累計裝機規模將達到90GW

2003年以前,我國抽水蓄能領域相關技術研究還處于一片空白,抽水蓄能電站的設備都依靠進口。2003年3月,我國正式提出“技術引進-掌握優化-自主創新”的“三步走”發展戰略,通過產、學、研、用的戮力同心“總體戰”,逐步實現我國抽水蓄能電站機組及成套設備制造自主化。

同時,技術轉讓標”談判后,設備制造商承諾無條件、無保留轉讓其核心技術。這種將設備與技術“打捆招標”的模式,為我國抽水蓄能技術的快速發展開辟了道路。

2019年我國抽水蓄能累計裝機規模達到30.27GW,同比增長0.9%,占全國儲能裝機總規模的93.7%。因抽水蓄能相對其他儲能方式成本較低,短期看來,其在儲能應用中的主導地位不會被動搖。

根據國家能源局發布的《水電發展“十三五”規劃》,到2020年底,我國抽水蓄能項目累計裝機規模達到40.00GW,2025年這一數字將達到90.00GW。

3、中國電化學儲能高速增長后回歸理性發展

截至2019年12月底,中國電化學儲能項目累計裝機規模為1592.3 MW,同比增長48.5%,占中國儲能市場的4.5%,新增裝機規模519.6 MW。在2018年的爆發式增長后,市場在2019年逐漸回歸理性。

2020年第一季度,中國新增投運電化學儲能項目裝機規模為74.5MW,同比增長47.5%。中國新增規劃/在建電化學儲能項目裝機規模達609.5MW。

4、2019年中國儲能技術前十提供商:寧德時代遙遙領先

2019年,中國新增投運的電化學儲能項目中,裝機規模排名前十位的儲能技術提供商依次為寧德時代、海基新能源、國軒高科、億緯鋰能、猛獅科技、南部電源、中天科技、力神、

圣陽電源、比克。其中寧德時代具有絕對的領先優勢,新增投運電化學項目裝機規模遠遠超過其他技術提供商。

5、2025年中國儲能項目累計裝機規模有望突破60GW

綜合來看,儲能產業正在朝著商業化方向快速邁進。技術層面,儲能技術成本快速下降、性能大幅提升;政策層面,儲能產業政策支撐體系日趨完善;市場層面,支撐儲能應用的電力市場環境逐漸形成;經濟性層面,隨著儲能更多地參與到能量、輔助服務、容量等電力市場,有助于儲能實現多重應用價值和收益疊加,縮短投資回報周期,積極推動儲能的商業化應用。

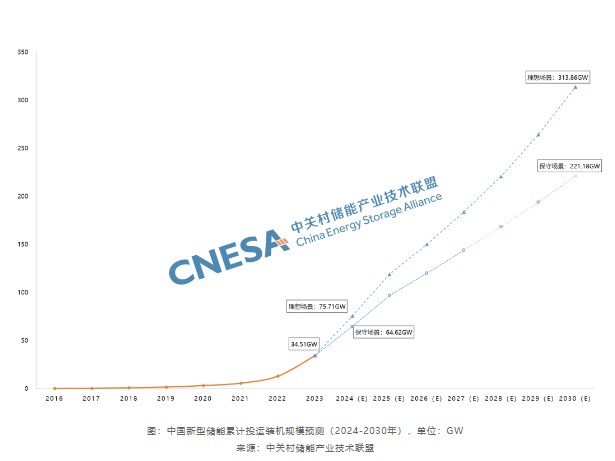

據CNESA預測,截止到2020年底,中國儲能市場的累計投運容量為45.16GW。全國工商聯新能源商會預測,2023年中國儲能裝機規模可達52.2GW。根據全國工商聯新能源商會預測的2023年裝機規模,2018-2023年我國儲能裝機規模的復合增長率為10.8%,保持這一增長速度,到2025年,前瞻預測中國儲能項目累計裝機規模將達到64.06GW。

責任編輯:gt

-

電站

+關注

關注

0文章

165瀏覽量

18201 -

儲能

+關注

關注

11文章

1657瀏覽量

33122

發布評論請先 登錄

相關推薦

德賽智儲榮獲2024年中國儲能產業多項大獎

DEKRA德凱榮獲“2024年中國儲能產業卓越檢測認證機構”獎項

達實智能入選《2025年中國AIoT產業全景圖譜》

工商業戶外儲能柜系統如何與安科瑞儲能配套產品相輔相成?

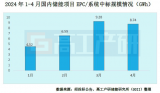

4月儲能EPC/系統項目中標規模8.74GWh

儲能市場強勢復蘇,一季度淡季不淡

2024年儲能裝機量有望超歷史總和,新型儲能成行業主力

2024儲能新裝機量有望突破100GWh,但還未走出盈利怪圈

2023年中國電力儲能鋰電池企業出貨量TOP10

2023年中國工業機器人市場銷量31.6萬臺,同比增長4.29%

2023儲能EPC/系統中標規模飆升:突破88GWh大關

工商網監

工商網監

評論