首家新申報企業終止IPO!欺騙供應商還大量囤貨

首家新申報企業終止IPO!欺騙供應商還大量囤貨

11月3日,深交所披露,決定終止對廣州立功科技股份有限公司首次公開發行股票并在創業板上市的審核,該公司于10月28日申請撤回上市申請文件。

立功科技也因此成為創業板注冊制以來第一家終止審核的新申報企業。

公開資料顯示,深交所于今年7月3日受理立功科技IPO事項,并于7月30日對其進行一輪問詢,至11月3日終止審核,立功科技耗時4個月的上市之路暫時告一段落。

立功科技到底什么來頭?其在上市過程中又被關注到了哪些主要風險?牛牛金融研究中心將在下文進行說明。

21年依賴分銷業務 近年來毛利率呈現下降態勢

資料顯示,立功科技專注于自主產品及IC增值分銷領域,面向工業、汽車電子用戶提供芯片和智能物聯解決方案。也就是說,其通過向芯片寫入程序來滿足用戶需求。

公司從1999年成立即開展“IC增值分銷”業務,通過扮演代理商角色替國內外公司代理銷售IC產品,進而賺取中間差價。

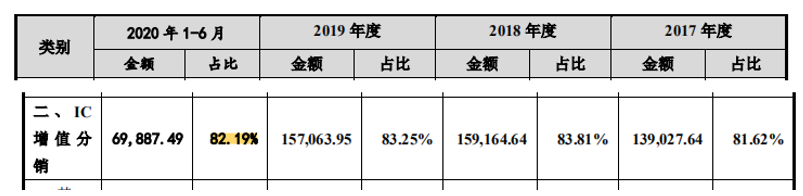

而在招股說明書中,立功科技似乎在強調自己是“高科技企業”。不過從公司的收入結構來看,其經營依然依靠代理。截止到今年上半年,公司自主產品業務營收總金額為1.51億元,占比僅為17.81%;而經營多年的IC增值分銷業務營收6.99億元,以82.19%的比例依然占公司業務大頭。

立功科技申請的不是科創板,高科技屬性暫且不提。不過其代理業務的毛利率也出現了下滑的情況,2017年-2019年,立功科技的IC 增值分銷業務收入分別為13.9億元、15.9億元和15.7億元;毛利率對應分別為14.08%、14.35%和12.67%。2020年上半年,該業務毛利率將進一步壓縮至10.51%。

同時,公司三年來綜合毛利率略有下降,分別為 22.55%、21.30%和 20.32%,最新一期毛利率為18.88%。2019年立功科技“代理業務”出現了負增長,帶動利潤率也開始壓縮。

公司也表示未來隨著國內物聯網及半導體行業的發展,如果公司不能持續提升技術創新能力并保持一定領先優勢,或者競爭對手通過提高產品技術含量、降低銷售價格等方式削弱公司產品的競爭優勢,公司存在產品毛利率下降的風險。

報告期內因虛假申報返款金額 被第一大供應商要求退款整改

立功科技起家是源于代理銷售單片機,如上文所述,如今其八成以上的收入仍然來自于代理業務。

立功科技通過代理NXP、NEXP產品獲利方式都是SND返款,簡單描述為:立功科技先按照NXP、NEXP規定價格買斷貨物,然后等賣出去之后,NXP、NEXP再返點給立功科技。返點的部分就是立功科技IC增值分銷業務的毛利。

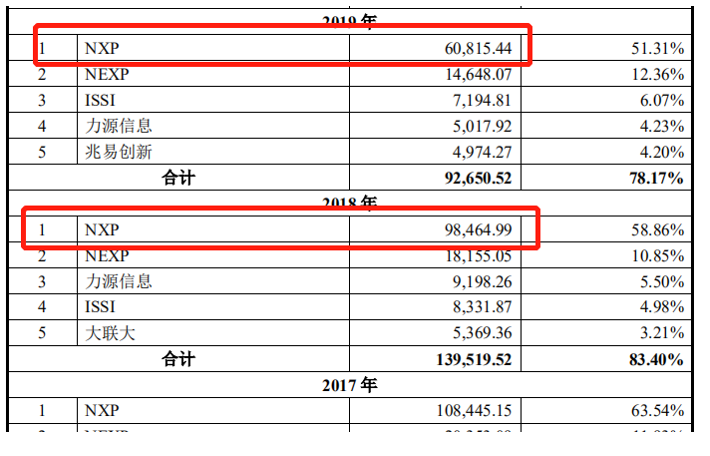

招股書顯示,來自NXP、NEXP、ISSI這三家國外半導體巨頭的采購金額就占到了公司總采購金額的72%以上,因此,立功科技首先就面臨著上述巨頭一旦翻臉,公司業務面臨“停滯”的風險。

雖然巨頭翻臉的風險是有,但是如果雙方相安無事,還是會維持互利共贏的合作關系。

不過,就在2019年7月,立功科技最大的供貨商NXP(前身為飛利浦半導體事業部)對其進行了現場檢查,檢查結果不盡如人意:

1)公司部分型號芯片對非客戶A實現銷售后,在返款申請時以客戶A作為終端客戶申報給NXP,導致上報給NXP的數據中售予客戶A相應型號芯片的數量高于NXP掌握的出貨給客戶A的數量,NXP據此要求公司退回2,766.03萬元;

2)NXP 發現公司部分未售出存貨存在 POS 提前申報情形,立功科技對此解釋為系公司為緩解資金壓力,根據后續銷售預測提前申報取得返款。NXP 要求公司退回相應款項2,724.40 萬元。

放著虛假申報不提,如此不誠信的行為,是否還能維持公司和NXP的合同關系?要知道,NXP也曾取消過立功科技的競爭對手、國內上市公司潤欣科技的代理權。

上述風險當然也沒逃過監管的眼睛,尤其是在公司2019年對NXP的采購額驟減7%,減少數額近4億元的情況下:

對此,監管在問詢中讓公司結合2019年對NXP采購額大幅下降、2019年IC增值分銷業務收入小幅下降等,分析并披露上述現場檢查結果對公司授權分銷商資質的影響,是否已經被NXP取消授權分銷商資質或存在可能被取消該資質的風險。

返款模式下 立功科技花費大量資金囤貨 存貨周轉率遠高于同行

返款模式為立功科技帶來的不僅是被供應商現場檢查的“風險”,還意味著公司每年都需要大量資金用于囤貨。

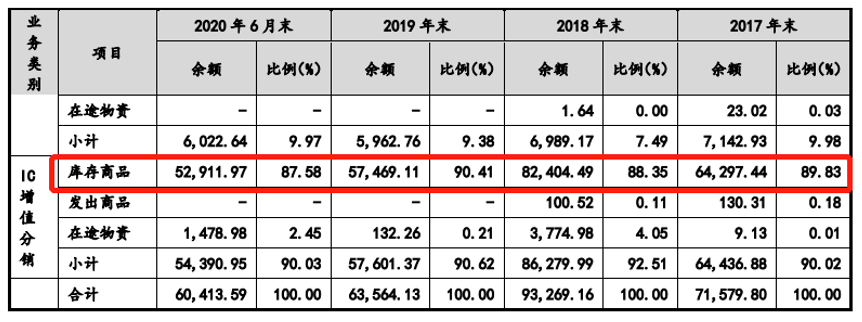

報告期各期末,公司期末存貨中庫存商品余額為66,292.03萬元、84,888.66萬元、56,178.33萬元,對此公司解釋為2018年存貨大幅增長主要原因是根據下游客戶的需求量進行預測、備貨量增大所致。

那么存貨增加可不可以退貨呢?從下圖可知,公司退貨給供應商的條件還是很苛刻的。因此,若公司預測稍有偏差,貨就會壓積壓在自己手中,公司也就要計提更多存貨跌價準備,而隨著2018年半導體行業需求下滑,部分客戶項目落地不及預期,導致了公司存貨擠壓的情況。

此外,和同行業公司相比,公司的存貨周轉率也遠低于可比公司。公開資料顯示,潤欣科技采購也包括“價目表采購并返款”采購模式,而2017-2019年其存貨周轉率為 5.57、5.41、6.25。

在對監管針對存貨周轉率顯著高于同行的問題,公司解釋的結論為:可比公司未公開其采用返款模式的主要供應商過去三年的返款金額占采購金額比例,三家可比公司披露的存貨周轉率數據不具有可比性。

結 語:

截至11月4日,創業板注冊制以來共有4家企業終止審核,3家為平移企業,1家為新申報企業,且4家企業均為主動申請撤回,對于企業自行撤回申請的行為,是基于自身是否滿足發行上市條件、信息披露要求的判斷,也是市場化的體現,還是需要各方理性看待。

-

mcu

+關注

關注

146文章

17197瀏覽量

351902 -

立功科技

+關注

關注

0文章

28瀏覽量

6047

發布評論請先 登錄

相關推薦

36家半導體企業終止IPO!問詢通關難,模擬成“重災區”

AR智能眼鏡重點供應商梳理

IPO撤單潮!10月至今5家半導體企業終止上市,涉及射頻、AI等企業

立訊精密獲評2024年度多元化供應商獎

兩大芯企IPO終止!

鋰電材料企業京陽科技IPO終止

顯示企業晶華電子創業板IPO終止

昆侖聯通終止上交所主板IPO

隔膜壓縮機企業中鼎恒盛IPO終止

公牛插座供應商聚星科技沖刺北交所IPO

7家LED相關企業IPO進程,1家上岸,1家終止

科利德科創板IPO被終止

高純半導體材料供應商科利德撤回IPO

CMP設備供應商晶亦精微科創板IPO新動態

安達發|車間排產軟件SCM供應商協同計劃

工商網監

工商網監

評論