風電市場金風科技和上海電氣兩家企業的現況如何

風電市場金風科技和上海電氣兩家企業的現況如何

風電作為國家戰略發展行業,近年來競爭如火如荼;而作為風電行業的佼佼者-金風科技和上海電氣,更是你追我趕。本文將從發展現狀、經濟效益、銷售結構和研發等角度進行對比。

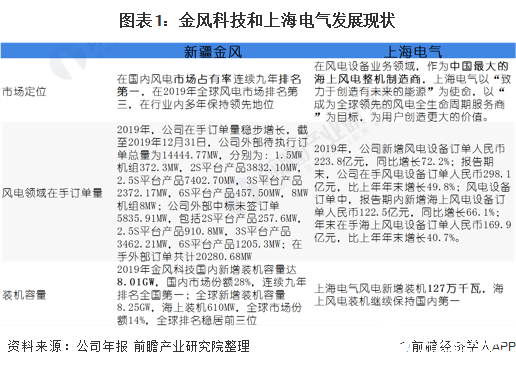

金風科技和上海電氣發展現狀

從發展現狀來看,金風科技的風電市場占有率已經連續9年排名第一,在全球則是可以排到前三。而上海電氣是中國最大的海上風力整理制造商,其在全球也是眾多制造商的佼佼者。從裝機容量來看,金風科技在2019年新增裝機容量達到8.01GW,而上海電氣風電新增裝機達到1.27GW。

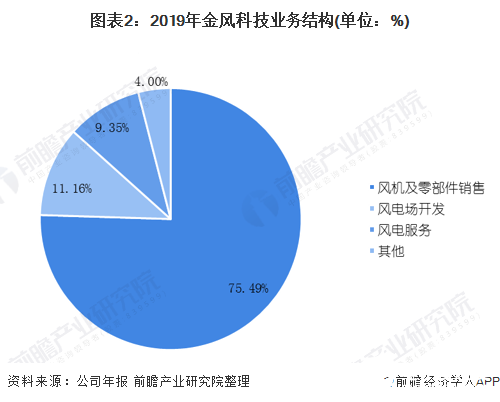

在2019年,金風科技的營業收入有75.49%是來自于風機及零部件銷售,其次是風電場開發,占比11.16%。

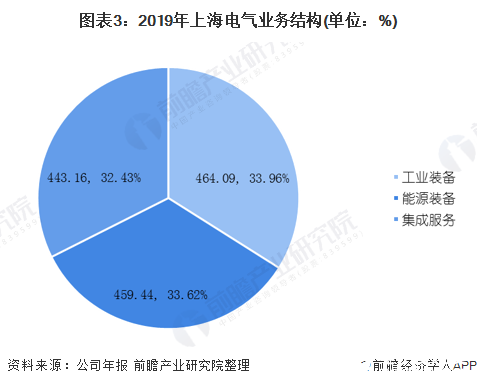

在2019年,上海電氣的業務風味工業裝備、能源裝備和集成服務三大板塊。其中,能源裝備板塊實現營業收入人民幣459.44億元,較上年增長12.06%,主要得益于風電業務增長較快,以及2019年度內將天沃科技納入合并范圍所致;2019年內能源裝備板塊毛利率為17.7%,比上年減少2.48個百分點,主要是燃煤發電設備市場競爭激烈,訂單價格下降使得燃煤發電設備毛利率有所下降。

金風科技VS上海電氣 經濟效益

——上海電氣作為多樣性業務板塊的制造商營業收入遠超金風科技

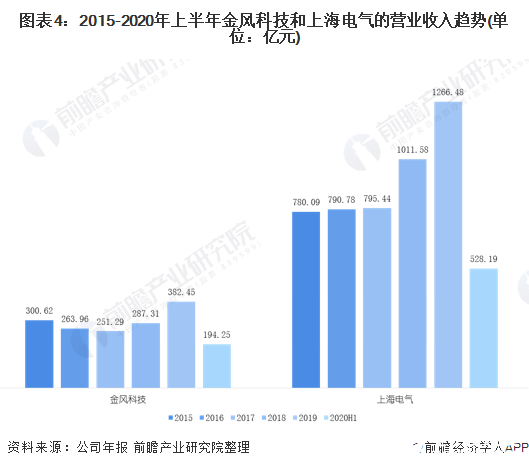

從營業收入來看,2015-2020年上半年上海電氣的營業收入遠超過金風科技。在2019年,金風科技和上海電氣都較于2018年有一個顯著的提升;金風科技2019年實現營業收入382.45億元,較于2018年的287.31億元上升了33.11%,其中風力發電機組及零部件銷售收入為人民幣288.7億元,同比上升29.81%;2019年實現對外銷售機組容量8171.02MW,同比上升39.41%,其中2.5S機組銷售容量明顯增加,銷售容量占比由2018年的12.71%增至28.80%。而對于上海電氣來看,2019年實現營收1266.48億元,相比于2018年的1011.58億元,同比上升26.45%;在能源裝備板塊,其實現營業收入人民幣459.44億元,較上年增長12.06%,主要得益于風電業務增長較快,以及2019年度內將天沃科技納入合并范圍所致。結合2020年上半年的數據來看,由于新冠肺炎疫情的影響,金風科技和上海電氣的營業收入或將呈現小幅度增長趨勢。

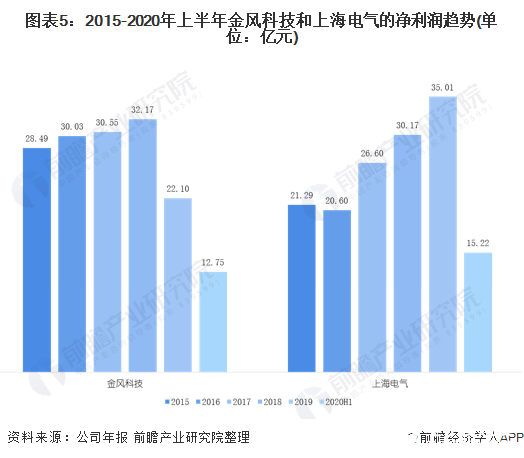

——金風科技的凈利潤歷年來遠超上海電氣 但2019年實現反超

從凈利潤來看,金風科技和上海電氣的凈利潤都維持在20億元以上,但金風科技前幾年的表現更勝一籌。2015-2018年,金風科技的凈利潤都遠遠超過上海電氣;直到2019年,上海電氣以35.01億元遠超過金風科技的22.10億元;系由于上海電氣在2019年合并了天沃科技的財務數據和營業額的上升所致其凈利潤大幅度增加。而金風科技2019年的凈利潤僅為22.1億元,同比下降了31.3%,系由于營業成本大幅度攀升所致。

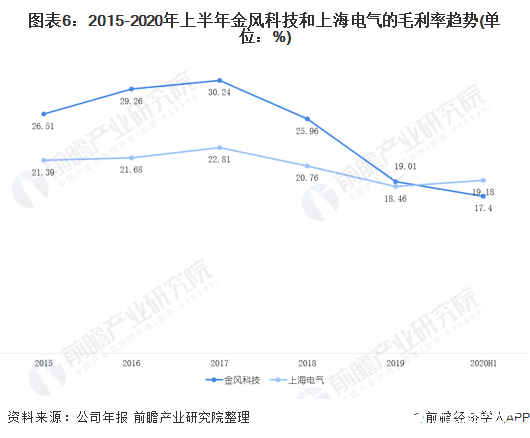

——金風科技的毛利率略高于上海電氣

從毛利率來看,2015-2020年上半年,金風科技和上海電氣的寶利率都呈現波動趨勢。2015-2017年,金風科技和上海電氣的毛利率呈現逐年攀升趨勢,在2017年達到峰值隨之下跌至2019年的19%左右。單從企業角度來看,金風科技的毛利率一直超過上海電氣;金風科技維持在20%-30%,而上海電氣則是維持在17%-23%之間。在2020年上半年,金風科技繼續呈現下跌趨勢,而上海電氣則是呈現了上升趨勢。

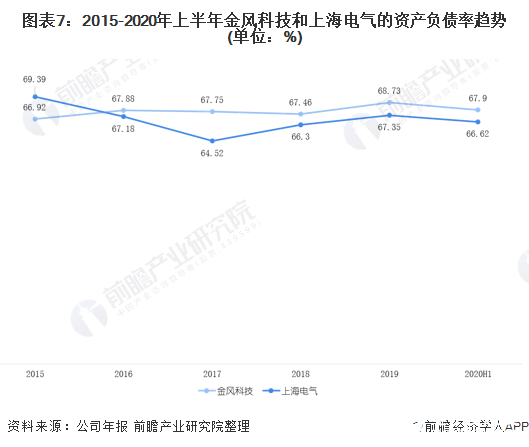

——金風科技和上海電力的資產結構都偏向債務融資

從資產負債率來看,2015-2020年上半年金風科技和上海電氣都維持在65%-70%之間。整體來看,資產負債率些許偏高,債權人風險較高,應適當利用金融融資等方式調整資產結構。查看已獲利息倍數數據,金風科技和上海電氣均可以承擔其利息支出。

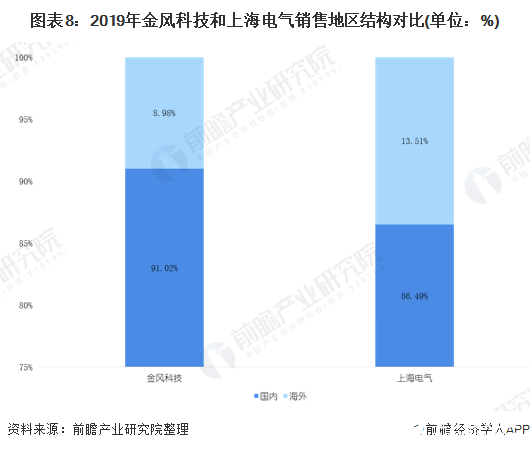

金風科技和上海電氣銷售地區結構不相上下 但海外地區上海電氣更勝一籌

從銷售地區結構來看,金風科技和上海電氣的銷售布局都遍布全球。不僅僅在國內市場如火如荼,還是海外地區發光發熱。在2019年,金風科技在海外市場,國際業務新增銷售訂單1.4GW,創歷史新高;越南近海項目簽訂297MW訂單,實現近海業務突破。加拿大、意大利、越南三個市場實現首單突破。在國際大客戶拓展方面,加強并優化國際大客戶的管理工作,繼2018年進入EDFR、Engie、E.ON、EnelGreenPower、EDPR五家國際大客戶的供應商名單后,2019年實現與Engie、Enel、E.ON在美國、智利和意大利市場的訂單突破;其在國內市場銷售占當年總銷售額的比重達到91.02%,海外市場銷售則達到8.98%。

對于上海電氣而言,其在中國大陸實現1102.81億元的營業的收入,占比總營業收入比重為86.49%;海外占比13.51%。相比較于2018年,海外營業收入上升了53.21%,是由于2019年海外工程項目實現收入有所增加所引起。

金風科技VS上海電氣 研發支出上海電氣更勝一籌

從研發支出來看,金風科技和上海電氣都使用2%-4%的營業收入比投入研發。具體來看,金風科技在2019年投入研發金額為9.46億元,占當年營業收入比重為2.47%;而徐工則是投入40.88億元作為研發資金,占當年營業收入比重的3.23%。整體來看,2018-2020年上半年金風科技和上海電氣的研發支出都呈現下跌趨勢。

從研發現狀來看,金風科技和上海電氣都有自己的研發中心,并且完善了其產品多樣化的特點。具體來看,金風科技聯合7大研發中心加快了產品技術個并且推動了技術創新及數字化的轉型;以GW3S為例子,其在柔性容量、機組智能化、發電量提升等方面都有了顯著的改善從而導致在北美、南美、中東等國家實現了訂單增長加快。而上海電氣則是通過其風云智能能源系統已經接入了超過3千臺風力發電機組,可以大大提升風電場的運維效率從而提升發電量。

責任編輯:gt

-

能源

+關注

關注

3文章

1681瀏覽量

43529 -

風電

+關注

關注

2文章

306瀏覽量

22730

發布評論請先 登錄

相關推薦

德力西電氣受邀出席2024企業家博鰲論壇

風電變流器是變頻器嗎 風電變流器和變頻器的區別在哪里

隆基綠能同日成立兩家新能源技術公司

CET中電技術為上海地鐵部署電氣火災監控系統

三星退出LED業務:為新入局者與市場變革帶來機遇

兩家知名機構對RedCap預測數據嚴重沖突,應該如何看待?

CET中電技術邀您參加2024上海建筑電氣學術年會

工商網監

工商網監

評論