") 揚(yáng)芯片沖擊科創(chuàng)板,將如何抓住細(xì)分領(lǐng)域的增長機(jī)遇

揚(yáng)芯片沖擊科創(chuàng)板,將如何抓住細(xì)分領(lǐng)域的增長機(jī)遇

垂直分工模式不斷深化,是半導(dǎo)體行業(yè)的大勢所趨。半導(dǎo)體廠商分別進(jìn)入材料、設(shè)備、芯片制造等細(xì)分領(lǐng)域各擅勝場,共同推進(jìn)產(chǎn)業(yè)鏈的進(jìn)步。因此,僅芯片的生產(chǎn)制造就已經(jīng)細(xì)分成設(shè)計(jì)、制造和封測三個環(huán)節(jié)。

“封測”即“封裝”和“測試”,是芯片生產(chǎn)的最后一個環(huán)節(jié)。所謂封裝,是將芯片在用可塑性絕緣介質(zhì)封裝起來,保證芯片穩(wěn)定可靠地工作;所謂測試,是檢測封裝后芯片的各項(xiàng)性能。

封測是中國半導(dǎo)體行業(yè)發(fā)展情況最好的環(huán)節(jié)之一,目前世界排名前十的封測企業(yè)有三家來自中國大陸。

“獨(dú)立第三方集成電路測試”則是行業(yè)進(jìn)一步細(xì)分后形成的市場。獨(dú)立第三方測試主要集中對芯片功能、性能和可靠性的要求,通過軟硬件結(jié)合進(jìn)行價值判斷,與封裝廠商相輔相成。

盡管是新興賽道,國內(nèi)已有一批新興廠商脫穎而出,利揚(yáng)芯片就是其中翹楚。在芯片成品測試和晶圓測試兩大業(yè)務(wù)的驅(qū)動下,利揚(yáng)芯片已經(jīng)成長為年?duì)I收達(dá)2.32億元的賽道龍頭。

在市場細(xì)分的趨勢下,獨(dú)立第三方測試究竟有多大的市場空間?利揚(yáng)芯片沖擊科創(chuàng)板,將如何抓住細(xì)分領(lǐng)域的增長機(jī)遇?

產(chǎn)業(yè)細(xì)分成就獨(dú)立測試

曾幾何時,IDM(Integrated Device Manufacture)是芯片行業(yè)的主要模式。頭部廠商集芯片設(shè)計(jì)、制造和封測為一體,靠規(guī)模效應(yīng)取勝。形如東芝這樣的產(chǎn)業(yè)巨頭,其業(yè)務(wù)曾囊括上游晶圓、中游芯片、下游終端設(shè)備,貫穿整條產(chǎn)業(yè)鏈。

不過,“大包大攬”的IDM模式管理成本較高且投入巨大,上游業(yè)務(wù)因?yàn)椴怀羁蛻舳赣谑袌龈偁帲L此以往,其產(chǎn)品競爭力將不如單一業(yè)務(wù)的公司。半導(dǎo)體行業(yè)產(chǎn)業(yè)分工更加細(xì)化是大勢所趨, “Foundry”、 “Fabless”和“Chipless”等新模式應(yīng)運(yùn)而生。

Foundry,指廠商只負(fù)責(zé)芯片制造的環(huán)節(jié),俗稱“代工廠”。最初,因?yàn)闅W美等發(fā)達(dá)國家制造成本高昂,因此制造環(huán)節(jié)開始向亞洲轉(zhuǎn)移。雖然名為“代工”,其技術(shù)含量卻不低。臺積電是全球第一大Foundry廠商,掌握著全球最先進(jìn)制程芯片的制造能力,在全球芯片產(chǎn)業(yè)鏈中不可替代;

Fabless,指廠商只負(fù)責(zé)芯片設(shè)計(jì)而不涉及生產(chǎn),華為海思就是代表;ARM則創(chuàng)造了Chipless模式:它既不設(shè)計(jì)芯片,也不生產(chǎn)芯片,而是設(shè)計(jì)出高效的IP內(nèi)核,其他芯片設(shè)計(jì)廠商基于其內(nèi)核設(shè)計(jì)自己的芯片產(chǎn)品。不管是蘋果A系列芯片、高通驍龍還是華為麒麟,都采用了ARM的架構(gòu)。

除了芯片設(shè)計(jì)和制造,封測行業(yè)也日漸“獨(dú)立”,發(fā)展壯大。我國的封測行業(yè)更是得益于龐大的芯片市場,逐步縮小技術(shù)差距,已經(jīng)涌現(xiàn)出長電科技(600584.SH)、華天科技(002185.SZ)、通富微電(002156.SZ)、晶方科技(603005.SH)等上市龍頭,在全球前十大封測廠商中占據(jù)三席。

2011-2019年中國集成電路封測銷售收入及增長情況

“測試”本身的市場也不容小覷。在半導(dǎo)體產(chǎn)業(yè)發(fā)達(dá)的臺灣,專業(yè)測試領(lǐng)域已經(jīng)涌現(xiàn)出京元電子這樣的委外檢測巨頭。根據(jù)臺灣工研院(IEK)的統(tǒng)計(jì),2017年臺灣IC測試產(chǎn)值約為47億美元,在全球市場占比高達(dá)70%。

隨著我國集成電路產(chǎn)業(yè)的發(fā)展,相關(guān)專業(yè)測試的需求也越來越多。“封測一體”模式大多為“自檢”,而“獨(dú)立第三方檢測”則形成了良好的補(bǔ)充。根據(jù)利揚(yáng)芯片招股書介紹,獨(dú)立第三方的測試能夠針對客戶的個性化需求,對芯片產(chǎn)品的功能、性能和品質(zhì)進(jìn)行測試,是“芯片產(chǎn)品推向終端應(yīng)用前的守門員”。

芯片檢測的需求并非一成不變。不同芯片的測試流程和條件不僅不同,而且還涉及大量數(shù)據(jù)分析,因此相關(guān)流程必須要進(jìn)行針對性設(shè)計(jì)和研發(fā)。獨(dú)立第三方集成電路測試廠商擅長開發(fā)測試方案,能夠基于芯片的工作原理,測量芯片的性能參數(shù)和功能。利揚(yáng)芯片作為最早進(jìn)入該領(lǐng)域的國內(nèi)廠商,已經(jīng)耕耘十多年,積累了不少研發(fā)經(jīng)驗(yàn)。

隨著芯片需求更加多樣化,芯片的設(shè)計(jì)和制造也更加個性化和多樣化。專業(yè)的測試廠商能夠?qū)蛻粜枨罂焖俜磻?yīng),從而更適合細(xì)分后的產(chǎn)業(yè)格局。

獨(dú)立第三方檢測無疑是半導(dǎo)體產(chǎn)業(yè)細(xì)分后的新藍(lán)海。

分散市場涌現(xiàn)龍頭

獨(dú)立第三方檢測源自國產(chǎn)替代的需求。

最初,國內(nèi)專業(yè)測試企業(yè)寥寥且規(guī)模較小,很多芯片設(shè)計(jì)公司不得不尋求海外測試資源。這種流程會拖慢芯片設(shè)計(jì)和生產(chǎn)的進(jìn)度,進(jìn)而影響整個產(chǎn)品上市的節(jié)奏。如果在該環(huán)節(jié)實(shí)現(xiàn)國產(chǎn)替代,能夠縮短芯片產(chǎn)品投放市場的時間周期。

近年來,國內(nèi)新的芯片生產(chǎn)模式,為獨(dú)立第三方芯片檢測提供了廣闊的市場空間。不管是華為、小米,還是格力、美的,目前都組建團(tuán)隊(duì)自主研發(fā)關(guān)鍵芯片,只掌握前端芯片和后端產(chǎn)品應(yīng)用,中間的晶圓制造、晶圓測試、芯片制造、芯片封裝和成品測試全部委托給專業(yè)廠商完成。

因此,國內(nèi)獨(dú)立第三方檢測雖然規(guī)模較小,市場也較為分散,增長卻十分迅速。目前,該賽道已經(jīng)涌現(xiàn)出包括利揚(yáng)芯片、華嶺股份(430139)、確安科技(430094)在內(nèi)的新三板掛牌企業(yè)。

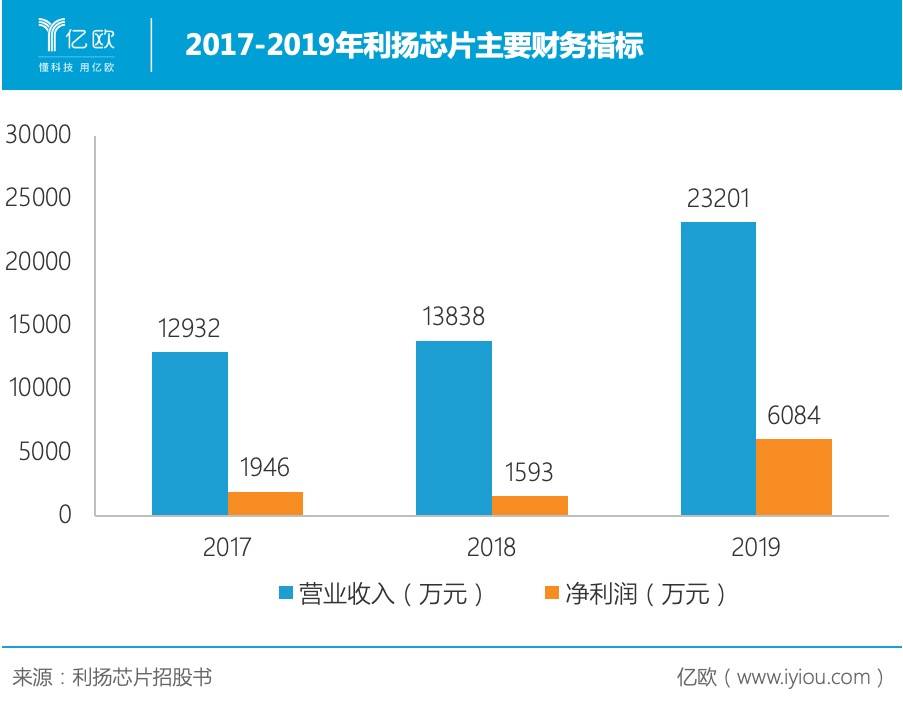

2017-2019年利揚(yáng)芯片主要財務(wù)指標(biāo)

作為行業(yè)龍頭,利揚(yáng)芯片的主要主要業(yè)務(wù)是晶圓測試和芯片成品測試。其芯片成品測試業(yè)務(wù)已經(jīng)累計(jì)研發(fā)33大類芯片測試解決方案,完成超過3,000種芯片型號的量產(chǎn)測試。利揚(yáng)芯片的芯片檢測解決方案包括5G通訊、傳感器、智能可穿戴、汽車電子和北斗應(yīng)用等,覆蓋了大量熱門的芯片應(yīng)用場景。

更為重要的是,利揚(yáng)芯片有自主研發(fā)檢測設(shè)備的能力,其自研的條狀封裝產(chǎn)品自動探針臺、3D高頻分類機(jī)械手等集成電路專用測試設(shè)備已經(jīng)能夠用于生產(chǎn)實(shí)踐中,進(jìn)一步鞏固了利揚(yáng)芯片的龍頭地位。

高端測試成業(yè)績引擎

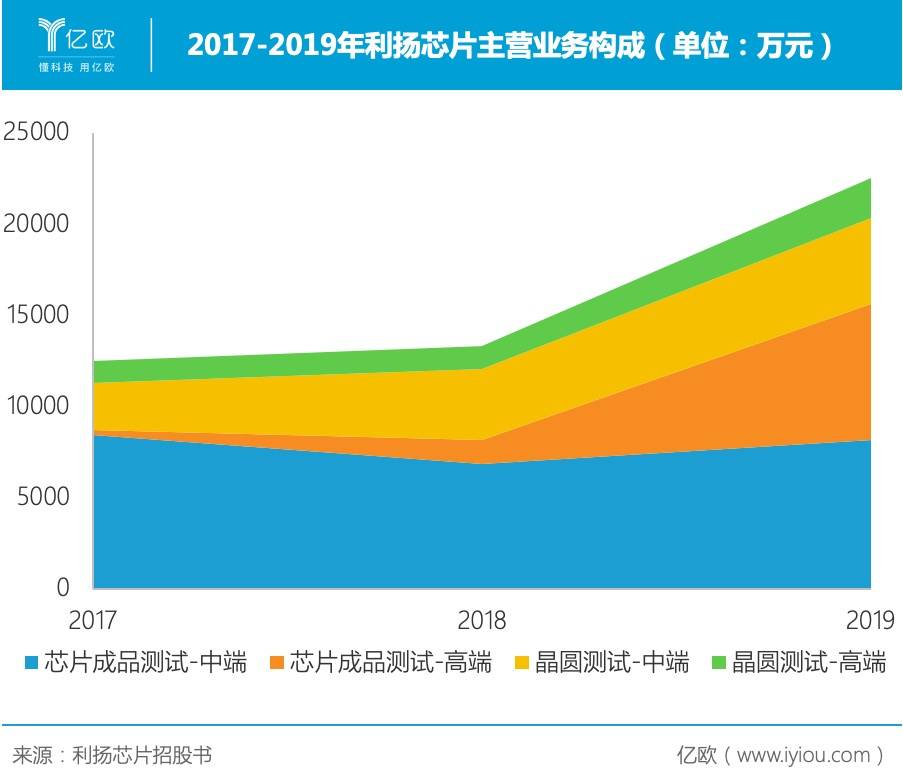

利揚(yáng)芯片從創(chuàng)立之初就定位于12英寸晶圓的測試,其芯片測試能力也覆蓋28nm、16nm乃至8nm工藝的產(chǎn)品。得益于研發(fā)的突破,高端測試平臺逐漸成為利揚(yáng)芯片業(yè)績的“發(fā)動機(jī)”。

2018年和2019年,利揚(yáng)芯片高端測試平臺收入同比增長403%和461%,貢獻(xiàn)的收入也從2017年的265.4萬元增長至7491.3萬元,總體營收占比也由2.12%增長至33.22%。

2017-2019年利揚(yáng)芯片主營業(yè)務(wù)構(gòu)成

更為重要的是,高價值的芯片如SoC、AI等選用的高端測試平臺有較高的溢價空間,其毛利率在2019年為77.32%,遠(yuǎn)高于中端測試平臺同期的47.32%。正是由于高毛利業(yè)務(wù)增長迅速,讓利揚(yáng)芯片的整體毛利高達(dá)52.99%,遠(yuǎn)高于可比公司的平均毛利率41.73%。

晶圓測試是利揚(yáng)芯片的另一大業(yè)務(wù)。不過,因?yàn)橹忻蕾Q(mào)易摩擦的影響,導(dǎo)致訂單數(shù)量不如預(yù)期,在單位成本有所上升前提下還要應(yīng)對降價的困境。針對12英寸晶圓的高端測試平臺因?yàn)樯刑幱谕懂a(chǎn)前期,生產(chǎn)規(guī)模太小,毛利率甚至低于中端測試業(yè)務(wù)。

在芯片測試業(yè)務(wù)的強(qiáng)力驅(qū)動下,利揚(yáng)芯片的客戶名單不乏匯頂科技(603160.SH)、全志科技(300458.SZ)等國內(nèi)芯片行業(yè)龍頭。通過科創(chuàng)板募資,利揚(yáng)芯片將投入4.1億元擴(kuò)充產(chǎn)能,提升對晶圓和芯片的檢測能力。此外,利揚(yáng)芯片還將投入1.03億元建設(shè)研發(fā)中心,從而“占位”獨(dú)立測試市場。

盡管目前國內(nèi)芯片第三方獨(dú)立測試市場規(guī)模依然很小,但是半導(dǎo)體產(chǎn)業(yè)分工細(xì)化的趨勢不會改變。近兩年中美貿(mào)易摩擦,更是加速半導(dǎo)體產(chǎn)業(yè)國產(chǎn)替代進(jìn)程的催化劑。隨著大陸大尺寸晶圓和芯片產(chǎn)量的提升,測試需求也將從臺灣轉(zhuǎn)移向大陸。科創(chuàng)板的募資不僅將解決利揚(yáng)芯片的產(chǎn)能難題,更將幫助利揚(yáng)芯片鞏固技術(shù)優(yōu)勢,繼續(xù)領(lǐng)跑國內(nèi)獨(dú)立第三方測試服務(wù)賽道。

責(zé)任編輯:xj

-

芯片

+關(guān)注

關(guān)注

456文章

50927瀏覽量

424595 -

集成電路

+關(guān)注

關(guān)注

5389文章

11572瀏覽量

362223 -

ipo

+關(guān)注

關(guān)注

1文章

1211瀏覽量

32603

發(fā)布評論請先 登錄

相關(guān)推薦

睿思芯科榮登2024科創(chuàng)好公司榜單

勝科納米即將科創(chuàng)板IPO上會

思瑞浦榮膺 “2024年最具創(chuàng)新力科創(chuàng)板上市公司”

科創(chuàng)板開市五周年|芯海科技榮獲“年度最具創(chuàng)新力科創(chuàng)板上市企業(yè)”

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論