晶圓代工廠陷所有權爭奪漩渦,龍迅股份或將受拖累

晶圓代工廠陷所有權爭奪漩渦,龍迅股份或將受拖累

近年來,智能安防、超高清顯示、VR、5G通訊、AI等一系列新興行業在國內迅速崛起。下游行業采購對象國產化將帶動一大批內地企業快速成長和發展,并在技術的升級和產品演化中逐漸打破境外公司寡頭或壟斷的市場地位。

龍迅半導體(合肥)股份有限公司(簡稱“龍迅股份”)作為國內一步步成長起來的本土IC設計公司,基于對行業和產品的深度研究,持續向市場推出高清視頻信號處理和高速信號傳輸芯片,逐漸實現進口替代。為了彌補在融資渠道上的不足,近日龍迅股份申請科創板IPO。

通過招股書,筆者發現,龍迅股份在經營規模上與同行可比公司差距較大,在供應商的選擇和管理能力方面,晶圓代工和封測業務重度依賴境外單一企業,而晶圓代工廠正處于所有權爭奪的漩渦之中,在當前晶圓產能緊張的背景下,若代工廠晶圓漲價或隱憂不除,龍迅股份芯片或受影響,未來業績也受拖累。

業績增長較快,規模卻遠不及同行

龍迅股份主要從事以高清視頻信號處理和高速信號傳輸芯片以及相關IP的研發、設計和銷售。經過十多年的經營和積累,龍迅股份圍繞HDMI、DP/eDP、MIPI、LVDS、eDPx、DDR等接口標準不斷開發和升級核心IP,先后開發生產130多個產品型號,除滿足傳統的消費電子、顯示配件、視頻監控的需求外,還可滿足新興的視頻會議、AR/VR、車載高清顯示、5G通訊等領域的應用需求。

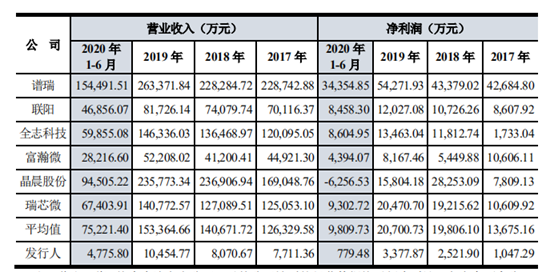

產品應用領域廣泛保障了龍迅股份業務的市場增長。近三年及一期,龍迅股份主營業務收入分別為7,711.36萬元、8,070.67萬元、10,454.77萬元和4,775.80萬元。

從近三年及一期的主營業務收入構成可知,龍迅股份業績收入主要來源于高清視頻信號處理和高速信號傳輸芯片的銷售收入。從發展趨勢來看,高清視頻信號處理芯片在近幾年內的比例處于上升階段。

從行業發展來看,龍迅股份的發展受益于視頻產業發展的“東風”。據賽迪智庫數據顯示,超高清視頻產業至2022年市場規模將達33600億元,超高清視頻產業目前處在萌芽期,行業增長潛力巨大,產業鏈上各環節未來皆可受益。

受益于行業增長,龍迅股份近三年在營業收入和凈利潤逐年上漲,不過,與同行上市公司對比,在經營成果方面,龍迅股份與同行業可比上市公司仍存在較大差距。

從上表可以看出,在近三年及一期中,同行業可比公司的平均營收水平為126,329.58萬元、140,671.72萬元、153,364.66萬元和75,221.40萬元,龍迅股份與行業的營收差距在一個數量級,凈利潤上的差距同樣懸殊。

與同行發展的差距,除了在營業收入、凈利潤等經營成果上有所體現,在供應商的選擇和管理能力方面也能看出與可比公司之間的差距。

重度依賴的晶圓廠深陷所有權爭奪戰

資料顯示,龍迅股份采用了集成電路設計行業普遍的Fabless經營模式,主要供應商為晶圓制造廠和封裝測試廠,龍迅股份與主要供應商建立了長期穩定的合作關系。

報告期各期,龍迅股份向前五名供應商采購金額合計為4,274.55萬元、3,965.41萬元、3,796.58萬元和2,979.00萬元,占同期采購總額的98.49%、95.19%、95.32%和93.97%,占比較高。

尤其是在晶圓采購方面,龍訊股份重度依賴第一大晶圓代工供應商。據招股書披露,龍迅股份的晶圓主要向SILTERRA MALAYSIA SDN BHD(簡稱“矽佳”)采購,報告期各期采購金額分別為2,609.50萬元、2,211.48萬元、2,281.30萬元和1,869.76萬元,占同期晶圓采購金額的比例分別為90.87%、88.22%、94.08%和96.81%。

在如此之高的晶圓采購比例下,第二供應商供貨比例不足一成,一旦矽佳出現風險,龍迅股份的芯片研發和生產將面臨巨大的風險。

與此同時,目前,位于馬來西亞Kulim科技園區的矽佳正陷入所有權爭奪戰中,來自馬來西亞本地和國際的各方競標者競爭激烈。

事實上,自今年2月開始,Khazanah Nasional完成撤資程序后,這家馬來西亞半導體晶圓代工廠商的招標戰就已開始激烈進行了。而隨著參與收購的競爭者增加等原因,Khazanah Nasional延長了競標過程,因此也推遲了出售Silterra的時間表。

值得關注的是,這場所有權爭奪戰不管誰能勝出,都將承擔2.1億令吉(折合人民幣3.38億元)的債務,這也說明該公司存在債務上的隱憂。

從目前的局面來看,矽佳所有權遭爭奪的局面將持續下去,無論是收購時間繼續推遲還是所有權落在其他競爭者手中,其生產經營活動都會發生變化,這無疑會對幾乎全依賴該公司的龍迅股份芯片研發和生產造成較大影響。

對于供應商的上述情況,龍迅股份在招股書中并沒有提及,只是表示,未來若因主要供應商發生不利變化,導致龍迅股份產品不能正常生產交付,龍迅股份經營情況將受到不利影響。

據行業人士透露,目前全球晶圓代工產能吃緊,新貿易形勢可能導致晶圓代工市場供給進一步壓縮,有晶圓代工廠開始對明年產能采取分配制,而且不只一家晶圓代工廠要調漲價格。

無論上述哪種情況發生,都會增加龍迅股份的成本,龍迅股份也將面臨上游晶圓代工產能不足的壓力。在經營規模遠不及同行且高度依賴境外晶圓廠的情況下,龍迅股份未來的業績將會受到沖擊。

在封測方面,龍迅股份或面臨與晶圓代工類似的問題。

招股說明書顯示,龍迅股份主要向超豐電子采購,報告期各期采購金額占同期封裝測試采購金額的比例分別為90.46%、94.68%、88.79%和93.81%,同樣重度依賴單一客戶。

目前,封測端的產能也趨緊,超豐電子從今年初以來已經陸續增添數百臺打線機臺支持,但業內人士表示,封測產能供不應求的態勢至少要持續到農歷年后,方有機會供需平衡。

整體來講,在近年高清視頻信號處理和高速信號傳輸芯片需求帶動下,龍迅股份營收規模不斷擴大,但整體營收規模和供應鏈管理能力仍與同行可比公司存在較大差距。此外,在當前形勢下,重度依賴的晶圓廠陷入所有權爭奪風波,龍迅股份面臨芯片研發和生產的不確定性急劇增加、在產芯片的晶圓代工及封測產能不足等問題。一系列的風險尚待解除,龍迅股份的IPO之路并非坦途。

原文標題:【IPO價值觀】重度依賴的晶圓代工廠陷所有權爭奪漩渦,龍迅股份或將受拖累

文章出處:【微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

IC

+關注

關注

36文章

5965瀏覽量

175823 -

晶圓

+關注

關注

52文章

4937瀏覽量

128128 -

封裝

+關注

關注

127文章

7950瀏覽量

143133

原文標題:【IPO價值觀】重度依賴的晶圓代工廠陷所有權爭奪漩渦,龍迅股份或將受拖累

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

韓國政府考慮成立政府資助晶圓代工廠

全球晶圓代工市場三季度營收創新高,臺積電穩居首位!

使用0.5英寸晶圓的代工廠

IBM、富士通或投資Rapidus晶圓代工廠

買家現身!這家氮化鎵晶圓代工廠收到10億元競標

晶圓出貨量增長!臺積電Q2營收飆漲,四大芯片代工廠財報有何亮點?

中芯國際穩居全球第三晶圓代工廠

三星晶圓代工困局難解,2024年或陷巨額虧損

三星否認晶圓代工廠生產缺陷傳聞

半導體行業供需分化,晶圓代工產能激增引價格上漲

工商網監

工商網監

評論