") 2020年我國互聯網占 GDP 比重達到 36.2%

2020年我國互聯網占 GDP 比重達到 36.2%

如今,“新基建”相關產業(yè)的建設正在全國范圍內如火如荼地展開。其中,5G 基站建設速度日新月異,大數據、人工智能等新技術方興未艾,高鐵、軌交建設不斷下沉到三四線城市,充電樁的規(guī)模鋪設為新能源汽車鋪平道路,特高壓電網的架設推動清潔能源在 960 萬平方公里的版圖上順暢調度,工業(yè)互聯網的部署加速 “中國制造”向 “中國智造”的轉型升級。

企查查日前推出的《2020 中國新基建大數據分析報告》,對 “新基建”的七個主要領域進行研究,包括七個領域的企業(yè)注冊量、地區(qū)分布、投融資、專利數量等方面。

5G:近五年注冊量翻一番,華為、中興專利數量一騎絕塵

數字經濟時代,5G 網絡相較于 4G 網絡有著高速率、大連接數、低時延等優(yōu)勢,能夠為信息傳輸提供快速、靈活、可靠的通信管道,成為 “萬物皆可連接”的基礎,因此 5G 通常被認為是 “新基建”的第一環(huán)。

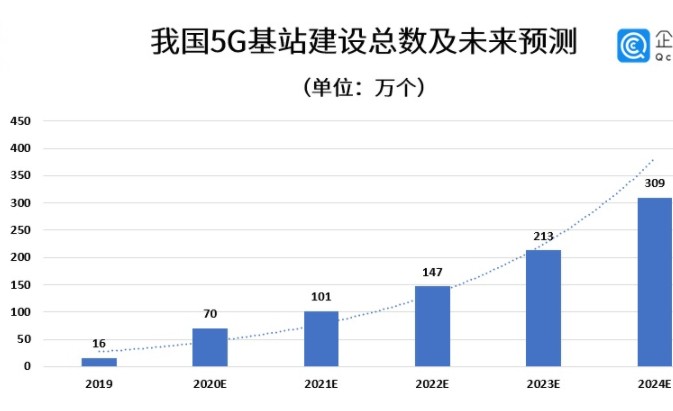

報告指出,根據 2020 年中國移動、中國電信和中國聯通三大運營商已披露的采購和招標來看,單個 5G 基站建設成本約 16 萬元,5G 商用規(guī)模化單位成本將逐步降低。依據我國 4G 基站數 2014-2019 年期間 44% 的復合增長率,保守估算預測中國 5G 基站建設未來 5 年總投資達萬億規(guī)模。

近十年來,我國 5G 行業(yè)從平緩發(fā)展期進入迅猛增長期。企查查數據顯示,2010-2014 年,5G 相關企業(yè)的年新增注冊量從 1070 家到 2517 家,增幅不過 1500 家左右。但 2015 年之后,行業(yè)進入迅猛增長期,5 年間 5G 相關企業(yè)年新增注冊量從 2629 家增長到 5703 家,復合增長率達到 21.36%,2019 年較 2015 年增長翻一番。

5G 產業(yè)鏈主要由上游網絡設備、中游網絡建設和融合應用、下游終端產品三部分組成。從發(fā)射信號的基站,到傳輸信號的光纖,再到最后的移動終端,我國 5G 產業(yè)鏈的各環(huán)節(jié)經由多年積累已初具規(guī)模。企查查數據顯示,我國目前共有基站相關企業(yè) 2.14 萬家,光纖相關企業(yè) 4.73 萬家,移動終端相關企業(yè) 13.7 萬家。

從國內各企業(yè) / 機構的 5G 發(fā)明專利數量排名來看,華為以 3.35 萬件專利數量高居榜首,第二名中興通訊則為1.62 萬件,排名第三的中國電信有 2600 余件 5G 專利數量。此外,中國聯通、諾基亞貝爾、國家電網、清華控股、上汽、京信通信、中國移動分列 4-10 名。

人工智能:近五年融資總額近 7 千億,三所高校專利數躋身 TOP10

人工智能主要包括計算機視覺、語音、自然語言處理等技術,與 5G 在新基建中的定位類似,也是一種底層基礎技術。

企查查數據顯示,我國人工智能相關企業(yè)在業(yè) / 存續(xù) 21.5 萬家,其中廣東 3.03 萬家,江蘇 2.89 萬家,是 “唯二”突破了兩萬家的省份。從城市分布來看,深圳與上海分別擁有人工智能企業(yè) 1.24 萬家、1.24 萬家,在全國所有城市中排名前兩位,蘇州也以 7090 家企業(yè)數量成為長三角地區(qū)的一大產業(yè)集群地。

數據顯示,2015 年 - 2020 年 10 月,中國人工智能領域累計發(fā)生 4462 件融資事件,融資金額累計 6968.96 億元,2015-2017 年在融資事件數和融資規(guī)模上呈現增長態(tài)勢,2018 年起融資事件數量開始回落。2015-2020 年 10 月,企業(yè)單筆融資金額從最初的 0.36 億元增長到 8.17 億元,資金逐漸流向頭部企業(yè)的態(tài)勢明顯。

從企業(yè)融資階段來看,人工智能領域獲得融資的早期項目居多,集中在 種子 A 輪 ,伴隨企業(yè)生長周期的演進,市場逐漸成熟,融資階段也會相應向成長期和成熟期偏移。

從國內企業(yè) / 機構的人工智能專利數量排名來看,京東方以 1.26 萬排名榜首,騰訊以 1.04 萬的專利數量屈居第二。排名 3-5 位的分別是哈爾濱工業(yè)大學、北京航空航天大學、西安電子科技大學三所高校。如今全球各大高校也紛紛加入大熱的 AI 浪潮之中,為 AI 的技術研發(fā)、人才培養(yǎng)與儲備提供堅實力量。此外,百 度、海爾、vivo、中國電信、中國聯通分列榜單的 6-10 名。

大數據中心:近五年注冊量北上廣占六成,汽車與醫(yī)療領域應用最廣

互聯網時代,大數據中心已成為社會各行各業(yè)發(fā)展的重要基礎設施。根據中國信通院發(fā)布的《中國數字經濟發(fā)展白皮書(2020 年)》,2019 年我國數字經濟增加值規(guī)模達到 35.8 萬億元,占 GDP 比重達到 36.2%。

企查查數據顯示,2014-2019 年期間,我國共成立 356 家數據中心企業(yè),2015 年 109 家數據中心企業(yè)成立,2015 年起企業(yè)成立數量逐步放緩。2016 年成立 50 家,2017 年成立 53 家,2018 年成立 34 家,2019 年僅成立 15 家。

2015-2020 年 10 月,從區(qū)域分布來看,排名前十的地域共成立 229 家數據中心企業(yè),占全國總量的 87.74%。北京市、廣東省、上海市三地成立 156 家數據中心企業(yè),占全國總量近六成。

2014-2019 年,中國數據中心企業(yè)累計發(fā)生 267 件融資事件,融資金額累計 644.8 億元,2016 年融資事件數量達頂峰后逐漸下降,2019 年單年融資規(guī)模達 300 億元。2015-2020 年 10 月,企業(yè)單筆融資金額最初從 1.09 億元增長到 3.27 億元。

2015-2020 年 10 月,從企業(yè)融資階段來看,獲得融資數據中心企業(yè)階段呈現兩級分化態(tài)勢:早期和成熟期居多。種子 - A + 輪的融資事件數占總量約四成,獲得戰(zhàn)略投資、定向增發(fā)、借殼上市、債權融資、并購、IPO 的融資數件事占總量約四成。

近年來,大數據技術在很多社會領域都得到了廣泛應用,包括金融、教育、交通、醫(yī)療、汽車等行業(yè)均迎來了數字化的行業(yè)變革。企查查數據顯示,“大數據 + 汽車”相關企業(yè)數量最多,達到 1.44 萬家,占比 19.55%;其次為 “大數據 + 醫(yī)療”,總注冊量為 1.37 萬家,占比 19.35%;此外,“大數據 + 教育”、“大數據 + 工業(yè)”、“大數據 + 金融”緊隨其后。

從數據中心領域的專利數量排名來看,華為依然高居第一,共有 3.35 萬件發(fā)明專利。此外,專利數量超過一萬的企業(yè)還有三家,分別是中興通訊(1.62 萬)、京東方(1.26 萬)、騰訊(1.04 萬)。位列榜單 5-10 位的分別是新華三集團、百 度、海爾、中國電信、中國聯通、斐訊。

工業(yè)互聯網:相關企業(yè)共 4.26 萬家,海爾專利數高居榜首

工業(yè)互聯網是實現工業(yè)數字化、網絡化、智能化發(fā)展的新型基礎設施。

企查查數據顯示,我國在業(yè) / 存續(xù)工業(yè)互聯網相關企業(yè) 4.26 萬家,從近 10 年的趨勢來看,2014 年是發(fā)展轉折點。2014 年以前,工業(yè)互聯網相關企業(yè)年新增注冊量尚不過千,同比增速亦在 10%-30% 之間;2014 年之后,注冊量迅速增長,2019 年我國工業(yè)互聯網相關企業(yè)新增注冊量 8318 家,2020 年 1-10 月新增注冊量更是達到 1.7 萬家,預測未來三年將迎來發(fā)展井噴期。

“工業(yè)互聯網”的重點不僅在 “互聯網”,更在 “工業(yè)”。傳感器是工業(yè)互聯網的基礎和核心,是自動化智能設備的關鍵部件,工業(yè)互聯網的蓬勃發(fā)展,將給傳感器企業(yè)帶來巨大的機會。

企查查數據顯示,2010-2013 年間,傳感器相關企業(yè)每年新注冊量不到 2000 家,自 2014 年開始,傳感器的應用場景日趨增多,企業(yè)注冊量直線上升,2014 年是我國傳感器相關企業(yè)增長最快的一年。我們發(fā)現,傳感器行業(yè)與工業(yè)互聯網的發(fā)展基本同頻共振,二者屬于相輔相成的關系。

在工業(yè)互聯網領域的專利數量排名中,家電巨頭海爾以 3206 件高居第一,清華控股、烽火通信分別以 1475 件、1359 件排名二三位,緊隨其后的是浪潮集團與中國電子信息集團,此外匯川技術、新松機器人、阿里巴巴、寶鋼、曙光信息同樣躋身 TOP10。

特高壓:水電相關企業(yè)超 200 萬家,成為特高壓主要承接方

特高壓電網在促進我國清潔能源發(fā)展中作用巨大。統(tǒng)計局數據顯示,2019 年我國發(fā)電量構成中火力發(fā)電占比 72%,是我國最為主流的發(fā)電方式;其次是水力發(fā)電,占比 16%;風電、核電、太陽能發(fā)電的占比較小,分別為 5%、5% 和 2%。

企查查數據顯示,我國火電相關企業(yè)在業(yè)存續(xù) 1.14 萬家,水電相關企業(yè)在業(yè)存續(xù) 216.4 萬家,風電相關企業(yè)在業(yè)存續(xù) 7.29 萬家。水電相關企業(yè)注冊量最多,超兩百萬,年新增注冊量也在 30-50 萬左右。特高壓更多是對傳統(tǒng)電網進行換代升級,水電作為清潔能源的主要組成部分,勢必處于主力地位。

據國家電網公開消息,2020 年特高壓建設項目投資規(guī)模將達 1811 億元,特高壓項目投資規(guī)模相比已建成特高壓規(guī)模比重達 40% 以上。企查查對特高壓產業(yè)鏈進行分析,數據顯示電感器相關企業(yè)最多,共有 1.99 萬家,組合電器和電抗器分別有 7081 家和 5208 家。

城際高鐵&城市軌交:科技托底,進出口資質企業(yè)達 4500 家

公開數據顯示,截至 2019 年中國鐵路運營總里程為 13.1 萬公里,全球排名僅次于美國。

企查查數據顯示,自 2013 年以后,城際高鐵和城市軌交的相關企業(yè)注冊量開始緩慢爬升,我國城市交通基礎建設發(fā)展的苗頭初顯。2013 年以前,城際高鐵相關企業(yè)注冊量略高于城市軌交;2013 年以后,城市軌交的企業(yè)注冊量反超城際高鐵,并且隨著時間的推移有進一步拉大的趨勢;2017 年城市軌交的企業(yè)注冊量開始大幅超過城際高鐵,直至 2019 年,城市軌交相關企業(yè)達 1.2 萬家,而城際高鐵相關企業(yè)不過 8932 家。

從同比增速來看,城際高鐵發(fā)展增速快于城市軌交,往往前一年城際高鐵企業(yè)注冊量增速攀升,后一年城市軌交的增速就跟了上來。這也符合城市交通規(guī)劃的現實規(guī)律,往往城際高鐵規(guī)劃在前,其后才開始規(guī)劃城市軌交,講究的是先外部關聯,再內部打通。

新能源汽車充電樁:我國公共充電樁 55.8 萬個,位居世界首位

中國新能源汽車產業(yè)規(guī)模全球領先,產銷量連續(xù) 5 年位居世界首位。充電設施的全面鋪設成為制約新能源汽車快速推進的最大短板,新基建將充電樁的建設列入其中乃是大勢所趨。

根據國家能源局數據,2015-2019 年我國公共充電樁保有量從 5.78 萬臺增加到 51.64 萬臺,車樁比(新能源汽車保有量 / 充電樁保有量)從 2015 年的 7.84:1 增加到 2019 年的 3.50:1,充電設施的密度獲得大幅提升。截至 2020 年 6 月底,全國各類充電樁保有量達 132.2 萬個,其中公共充電樁 55.8 萬個,數量位居全球首位。

我國充電樁相關企業(yè)在近十年里經歷了從無到有的巨大變化。企查查數據顯示,2013 年、2016 年充電樁相關企業(yè)注冊量迎來兩次增長高峰,同比增速 71.8%、89.7%。2017 年充電樁相關企業(yè)注冊量破萬,2019 年充電樁相關企業(yè)注冊量破 2 萬,近年來增速雖有所回落,但增長勢頭仍銳不可當。

此外,新能源汽車的發(fā)展還離不開動力電池、電力系統(tǒng)、車聯網等相關細分產業(yè)。企查查數據顯示,我國動力電池相關企業(yè)在業(yè) / 存續(xù) 2.19 萬家,電控系統(tǒng)相關企業(yè)在業(yè) / 存續(xù) 1.48 萬家,車聯網相關企業(yè)在業(yè) / 存續(xù) 2.20 萬家。

責任編輯:pj

-

互聯網

+關注

關注

54文章

11177瀏覽量

103555 -

數據中心

+關注

關注

16文章

4831瀏覽量

72252 -

人工智能

+關注

關注

1792文章

47514瀏覽量

239228

發(fā)布評論請先 登錄

相關推薦

云互聯網是什么意思

Cloudflare發(fā)布2024年度互聯網流量趨勢報告

2025年互聯網板塊機遇顯現

我國成功發(fā)射衛(wèi)星互聯網低軌01組衛(wèi)星

esp8266已連接到Wifi但無法連接到互聯網,為什么?

工業(yè)互聯網平臺中什么是關鍵

這個GDP占比將達10%的藍海市場,傳感器產業(yè)如何瞄定?

全國工業(yè)互聯網平臺應用十大洞察

啟明信息參與主編《工業(yè)互聯網平臺》系列團體標準

我與中國互聯網30年

什么是衛(wèi)星互聯網?衛(wèi)星互聯網的組成

工業(yè)互聯網平臺是什么

2024年我國工業(yè)互聯網高質量發(fā)展和規(guī)模化應用速度將明顯加快

浪潮云洲成功入選2023年工業(yè)互聯網試點示范名單

工商網監(jiān)

工商網監(jiān)

評論