10月新能源汽車上險情況概覽

10月新能源汽車上險情況概覽

引言

和所有的數據相比,上險數據是最為滯后的,不過通過上險數據的分析主要能真實的了解電動汽車的去向,和實際到終端的情況。

01

總體情況概覽

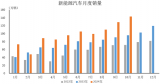

首先還是看下整體器和行業來看,10月的乘用車上牌數為193.6萬臺,連續保持四個月的同比13%的恢復速度。2020年總的上牌數為1513.7萬臺,同比-11.5%,從2019年的數據來看,要實現后面427萬的數據比較難,預計今年的上牌數在2000萬以下,同比-10%的下降。

圖1 2020年10月的上險趨勢

1)外資品牌

從合資/外資車企來看,今年分化比較嚴重,一汽大眾一家上牌單月超過了20萬,和上汽大眾(14.57萬)的表現差異有點大。而日系三強的表現也總體很穩健,上牌量分別為16.9萬、14.4萬和11.98萬。豪華車里面奔馳和寶馬,單月都是破了6萬。

圖2 10月合資企業上牌的數據量

從累計數量來看,豪華車(BMW、Benz和Lexus)今年在疫情下還能實現同比的增長,確實有點夸張了。

圖3 2018-2020年(截至10月累計)的趨勢情況

自主的情況,大家可以自行判斷,汽車行業供給出清的過程可能在2-3年內逐步完成,包括合資和自主比較弱的部分,很難持續下去。

圖4 2020年10月和累積的自主品牌上牌情況

這一部分內容主要做一個背景的敘述,我覺得今年總體汽車行業在疫情的巨大打擊下,先抑后揚緩過來了,但是淘汰落后產能這次是通過特殊的形式進行的。

02

新能源汽車上險數據

新能源總體上險數據還沒有,從部分企業的數據來看一下,其實有幾個地方挺讓人驚訝的。

1)特斯拉

特斯拉10月的上牌數據只有1.32萬臺,一方面25萬鐵鋰版本可能沒交付出去,這個數據來看10月5日降價之后,訂單是爆了,但是交付過程可能要在11月和12月才能有充分的體現。在2.5萬多產能釋放情況下,很多車都直接拉到歐洲去了。客觀來說,圍繞限購城市來銷售,是現階段面向私人端必然的打法,但是要繼續擴展,限購城市的牌照是總量有約束的。

圖5 特斯拉的月度上牌情況

2)幾個主要的新造車企業

其實這幾家都有公布蔚來4880臺、理想3438臺和小鵬3978臺,唯一意外的一點就是,威馬(1377臺)的上險量持續上不去。蔚來ES6的上險數據為2610,ES8為1434,EC6為836臺;小鵬的P7上險為2093臺,G3為884臺。

圖6 2020年主要的新造車企業的上險數據

3)比亞迪 10月比亞迪的純電動上險數據為12616臺,,這幾個月維持在1萬臺以上;主要的BEV漢3948臺,E2 2062臺和秦3180臺,主要圍繞這幾臺車展開。前幾日說漢BEV已經造了2萬臺,上險數據來看只有7765臺,整個制造和交付周期大概在2個月以上。

圖7 比亞迪 2020年純電動上險數據

比亞迪PHEV的上險數據為5048臺,這個數據維持了上個月進5000的線,主要包括唐PHEV的2052臺和漢PHEV的1845臺,而PHEV的其他車都進入了一個低迷期。

圖8 比亞迪 2020年PHEV上險數據

4)吉利和長城

長城的歐拉R1,這臺改名叫黑貓的最近上牌數據拉到了5000+,還是非常猛,相應的Iq基本退出歷史舞臺了。

圖9 長城的電動汽車上牌情況

東半球最好的電動汽車的幾何系列,今年總體的表現是比較弱的,如下所示。

圖10 吉利的幾何系列上牌情況

5)北汽和傳祺

北汽去年圍繞EU5制造出來的2B的戰術,今年進行很不順暢,不過總體的上險數據為4456臺,已經逐步在恢復了,主力是EC3的1299臺和EU5的1186臺。

圖11 北汽10月新能源汽車的車型上險

廣汽的情況今年依靠Aion S的2B戰術每個月拉到5000以上,10月份為5786臺,Aion V(面向私人)為1023臺,Aion LX為251臺。

圖12 10月廣汽新能源汽車車型上險

小結:從目前的上險數據來看,從終端的形式,波動是連續的而且10月的數據總體處在上揚的通道,今年其實新能源去存庫也做得不錯,這些數據比較真實反應當下的情況。

原文標題:10月新能源汽車上險的情況概覽

文章出處:【微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

電動汽車

+關注

關注

156文章

12182瀏覽量

232146 -

新能源汽車

+關注

關注

141文章

10622瀏覽量

99967

原文標題:10月新能源汽車上險的情況概覽

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

NTC溫度傳感器:護航新能源汽車電池安全運行

比亞迪10月新能源汽車產量銷量雙增長,海外市場表現搶眼

旋轉變壓器在新能源汽車中的應用

中國新能源汽車7月滲透率首次突破50%

新能源熱門方案_汽車充電樁/槍 Demo

新能源汽車驅動電機top 10排名!

工商網監

工商網監

評論