") 制定已久的《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》終于被國務院常務會議通過

制定已久的《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》終于被國務院常務會議通過

摘要

2019年,全國換電站保有量為439座,充電樁保有量122萬個,其中公共類充電樁保有量52萬個、私人類充電樁保有量70萬個。

10月,制定已久的《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》終于被國務院常務會議通過,會議明確要加強充換電、加氫等基礎設施建設,加快形成以快充為主的高速公路和城鄉(xiāng)公共充電網(wǎng)絡。對作為公共設施的充電樁建設給予財政支持,鼓勵開展換電模式應用。再加上2020年3月在中央政治局常務會議上,明確提出加大在7大新基建領域的投資,其中充電站建設是新基建投資的主要領域之一,預計2020年投資規(guī)模可達到百億級別。

為了讓業(yè)內(nèi)人士全面了解當前充換電設施市場現(xiàn)況以及行業(yè)經(jīng)濟性、未來前景等,高工產(chǎn)研電動車研究所(GGII)經(jīng)過近一年的實地調(diào)研,推出了《2020年中國電動汽車充/換電設施市場調(diào)研報告》。

報告共分七章,從全球市場、政策環(huán)境、市場需求、經(jīng)濟效益、運營現(xiàn)況、設備供給、投資分析等方面,為想要了解換電市場的從業(yè)者提供全面的行業(yè)數(shù)據(jù)和分析報告。

第一章,重點撰寫海外電動汽車及充電設施市場,以期為國內(nèi)企業(yè)了解海外換電市場狀況提供數(shù)據(jù)支撐和經(jīng)驗借鑒。在中、日、美、歐等國家和地區(qū)的大力鼓勵與推動下,新能源汽車產(chǎn)業(yè)規(guī)模快速擴大,2019年全球新能源汽車銷量為220.7萬輛,同比增長14.7%,其中歐洲53.9萬輛,同比增長48.8%;美國銷量32.2萬輛,同比減少8.9%。

在全球新能源汽車保有量快速增長的趨勢下,充換電基礎設施建設規(guī)模亦快速增長。2019年全球公共充電樁的數(shù)量上漲60%,為三年內(nèi)最大增幅。GGII認為隨著歐洲補貼力度的加大,新能源汽車保有量的快速增加,全球充電樁數(shù)量仍會快速增長。

第二章,主要分析中國電動汽車行業(yè)發(fā)展概況,幫助企業(yè)了解國內(nèi)新能源汽車產(chǎn)業(yè)發(fā)展情況以及市場對充/換電設施的需求。近幾年在國家政策支持下,中國新能源汽車產(chǎn)業(yè)快速發(fā)展壯大。2019年受補貼退坡影響,新能源汽車產(chǎn)量首次下滑,為117.7萬輛,產(chǎn)業(yè)進入調(diào)整期。

2020年上半年,受新冠肺炎疫情影響,新能源汽車市場低迷,但下半年隨著國內(nèi)疫情管控得當,在國家一系列政策支持下,市場已然實現(xiàn)增長。中汽協(xié)數(shù)據(jù)顯示,9月份中國新能源汽車銷量達13.8萬輛,同比增長68%。

截至2019年9月底,中國電動汽車保有量已達454萬輛,預計到2020年底將接近500萬輛。根據(jù)《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》目標到2025年新能源汽車銷量在每年汽車新增銷量中占比25%。GGII預計到2025年新能源汽車保有量將達到2000萬輛。

2015-2025年中國新能源汽車產(chǎn)量及預測(單位:萬輛)

數(shù)據(jù)來源:中機車輛技術服務中心,高工產(chǎn)研電動車研究所(GGII),2020年10月

第三、四章,重點介紹國內(nèi)充換電設施行業(yè)發(fā)展現(xiàn)狀,站在行業(yè)數(shù)據(jù)的基礎上剖析,充/換電市場政策取向、經(jīng)濟效益、市場空間及趨勢、企業(yè)運營情況等。電動汽車的市場化進程一方面取決于產(chǎn)品本身性能的提升,另一方面則是充電設施是否完善。

2019年,全國換電站保有量為439座,充電樁保有量122萬個,其中公共類充電樁保有量52萬個、私人類充電樁保有量70萬個。截至2019年底全國新能源汽車保有量381萬輛,全國車樁比約為3.13:1,較2015年的7.84:1已顯著上升,但仍處于較低水平。充電設施建設進度遠落后于新能源汽車產(chǎn)品推廣規(guī)模,充電設施建設滯后已成為制約我國新能源汽車大規(guī)模推廣的重要因素。

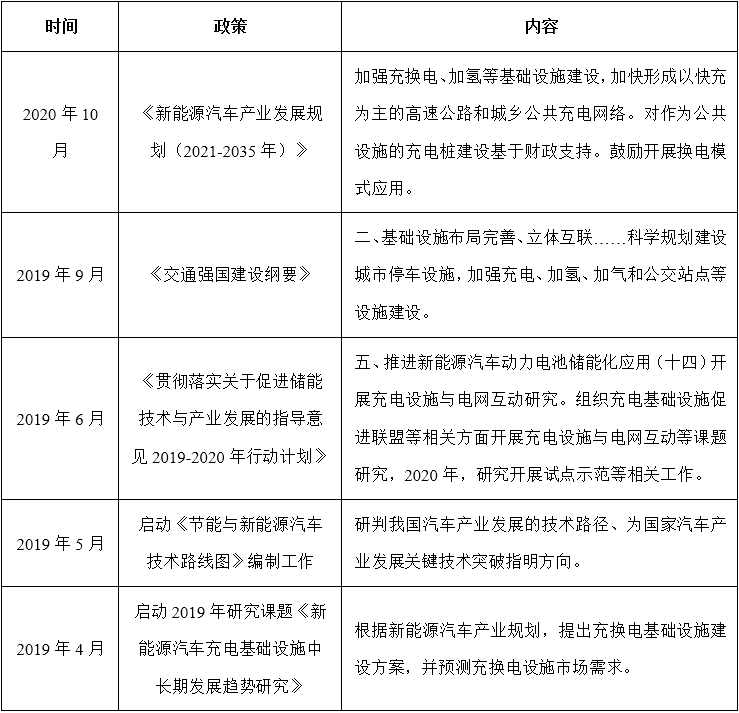

為解決充電樁瓶頸,推動我國新能源汽車產(chǎn)業(yè)發(fā)展,國家發(fā)布一系列利好政策,加快充電設施建設。具體政策如下表所示:

2019年中國充電設施行業(yè)政策法規(guī)動向

資料來源:高工產(chǎn)研鋰電研究所(GGII),2020年10月

在國家政策推動下,全國充電樁建設正加快推進,2020年迎來充電設施建設的高峰期,高工產(chǎn)研電動車研究所(GGII)預計,2020年充電樁總投資額可達100億元,分別帶動公共充電樁和私家樁增量需求達到20萬個和70萬個。

屆時到2020年底,國內(nèi)充電樁保有量將達220萬個,車樁比預計為2.36:1,雖距規(guī)劃的1:1目標有差距,但基本能滿足新能源汽車市場需求。

2015-2020年中國充電樁保有量及車樁比(單位:萬個)

資料來源:高工產(chǎn)研鋰電研究所(GGII),2020年10月

第五、六章,重點介紹中國充換電設備市場及競爭格局。分別描述直流充電樁、交流充電樁、有源濾波裝置、電能監(jiān)控系統(tǒng)裝置、充電機核心充電模塊以及電動汽車換電站的應用現(xiàn)狀和前景,詳細介紹充電設備企業(yè)競爭格局和經(jīng)營現(xiàn)狀。

第七章,在上述分析的基礎上,為業(yè)內(nèi)人士剖析中國充換電設施市場的投資機會和市場風險提示。盡管充電/換電模式經(jīng)濟性開始逐步顯現(xiàn),且未來潛在的市場空間可能在數(shù)千億級別,但行業(yè)發(fā)展仍面臨著較多的風險,例如產(chǎn)品安全性風險、運營模式不清晰風險、產(chǎn)品技術路線變動風險等。為幫助企業(yè)發(fā)現(xiàn)市場投資機會,規(guī)避市場投資風險,報告第七章將會進行全面分析,為企業(yè)投資提供專業(yè)建議。

《2020年中國電動汽車充/換電設施市場調(diào)研報告》是高工產(chǎn)研電動車研究所(GGII)在大量一手市場調(diào)研數(shù)據(jù)基礎上,從全球及中國電動汽車市場現(xiàn)狀出發(fā),分析國內(nèi)充/換電設施市場的現(xiàn)狀、競爭格局、企業(yè)運行情況及未來發(fā)展走勢等,是充/換電設施領域相關企業(yè)投資決策重要參考依據(jù)。

數(shù)據(jù)范圍說明

●本報告數(shù)據(jù)更新至2020年9月,部分數(shù)據(jù)更新到2019年12月;

●本報告數(shù)據(jù)以中國大陸地區(qū)數(shù)據(jù)為主,少量涉及全球其他地區(qū)數(shù)據(jù)。

責任編輯:lq

-

電動汽車

+關注

關注

156文章

12152瀏覽量

231871 -

新能源汽車

+關注

關注

141文章

10597瀏覽量

99854 -

充電樁

+關注

關注

147文章

2344瀏覽量

85317

原文標題:【科達利?高工數(shù)說】GGII:預計2020年充電樁總投資額可達100億元

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關推薦

國務院發(fā)文,指向集成電路

創(chuàng)新工藝運用,黃山谷捷車規(guī)級散熱基板填補國內(nèi)市場空白

我國動力電池市場與新能源汽車產(chǎn)業(yè)增長勢頭強勁

國務院:將大力發(fā)展智能網(wǎng)聯(lián)新能源汽車,促進產(chǎn)業(yè)高端智能綠色化升級

常州將構建全面系統(tǒng)的新能源產(chǎn)業(yè)生態(tài)體系

2024年小米汽車產(chǎn)業(yè)鏈分析及新品上市全景洞察報告

兩會過后,來CMIMS 2024看新能源汽車產(chǎn)業(yè)穩(wěn)中提質(zhì)

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】 新能源到底新在何處?新能源在國內(nèi)如何發(fā)展?

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】2.(原創(chuàng))防止黑客病毒入侵智能汽車遠程開車鎖車

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】 A 序

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】新能源汽車值得買嗎?未來又會如何發(fā)展

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】1.汽車產(chǎn)業(yè)大變局

2024年中國新能源汽車產(chǎn)業(yè)發(fā)展十大趨勢

2024年新能源汽車發(fā)展十大趨勢

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論