全球PI膜集中度高,柔性印刷電路是主要印刷場景

全球PI膜集中度高,柔性印刷電路是主要印刷場景

聚酰亞胺都被認為是21世紀最有希望的工程塑料之一,具有廣闊的應用前景。而我國的聚酰亞胺產業發展相對日本、美國要滯后一些。聚酰亞胺大類別和高端產品被國外企業壟斷,嚴重制約了我國相關產業的發展,近幾年,國內針對聚酰亞胺項目的投資規模已經達到千億級別,相信在不久的將來,我國聚酰亞胺產業一定會實現跨越式發展。

全球PI膜集中度高

目前Pl薄膜生產商開發了多種商品化的高性能PI膜,由于研發層次及難度很高,目前PI薄膜產業以杜邦(Dupont)、日本宇部興產(Ube)、鐘淵化學(Kaneka)、日本三菱瓦斯MGC、韓國SKCK-OLONPI和臺灣地區達邁為主要生產商,合計占據全球超過85%的市場份額。2018年8月杜邦公司宣布,到2019年第一季度末,杜邦™Kapton®聚酰亞胺薄膜的生產能力將提高至多20%。截至2019年,杜邦PI膜的生產產能在3168噸。SKC Kolon PI的第七條生產線將在2019年3月正式投產,這條新產線將為公司帶來600-700噸的年產能,屆時SKCKolonPI的總產能將達到3300-3400噸/年以上。SKC Kolon PI還有計劃在2020年再增加一條新產線,如果這第八條生產線也能在2020年實現投產,SKPI將成為全球產能第一的PI生產廠商。

根據全球知名調研機構Grand View的數據,2016年全球PI薄膜市場規模估計為14.92億美元,初步估算到2020年增長至20億美元,到2025年增長至31億美元。航空航天技術的發展和電子行業的增長推動了該行業的需求,移動電話和柔性顯示器等消費電子產品的消費增加,也對PI膜行業產生積極影響。

柔性印刷電路是主要印刷場景

在應用的基礎上,聚酰亞胺薄膜市場已細分為柔性印刷電路(FPC)、特種制品、壓敏膠帶、電機/發電機、電線電纜等。柔性印刷電路(FPC)已成為全球聚酰亞胺薄膜市場上最大、增長最快的應用領域。它們被用于制造噴墨墨盒、打印機和掃描儀、移動電話、尋呼機、便攜式攝像機以及軍事和航空電子系統中的柔性印刷電路板。

我國以電工級PI膜為主

我國PI膜主要用作FCCL的絕緣基膜和覆蓋膜,2019年中國的FCCL用PI膜需求量超過5000噸,是PI膜最主要的應用領域。導熱石墨膜市場受益于5G,需求有望持續增長催生更多PI膜需求。目前,國內市場主要由外資供應,國產替代空間大。

國內聚酰亞胺薄膜生產工藝還處于追趕階段,以生產電工級聚酰亞胺薄膜為主,少數企業能生產高性能的電子級聚酰亞胺薄膜;更為高端的超薄透明PI薄膜,國內企業還未取得商業化突破。按照厚度(d)劃分,PI薄膜一般可分為超薄膜(d ≤ 8µm)、常規薄膜(8µm < d ≤50µm,常見膜厚有12.5、25、50µm)、厚膜(50 µm < d ≤ 125 µm,常見厚度為75、125µm)以及超厚膜(d > 125µm)。而PI膜的主要應用場景,軟性覆銅板FCCL的微電子行業所需要的PI膜75%以上為12.5um及以下的產品。

我國PI膜的供給主要以電工級為主,從整體產能來看,2019年我國PI膜的產能約在9000噸,但其中電子級的產能不到1000噸。

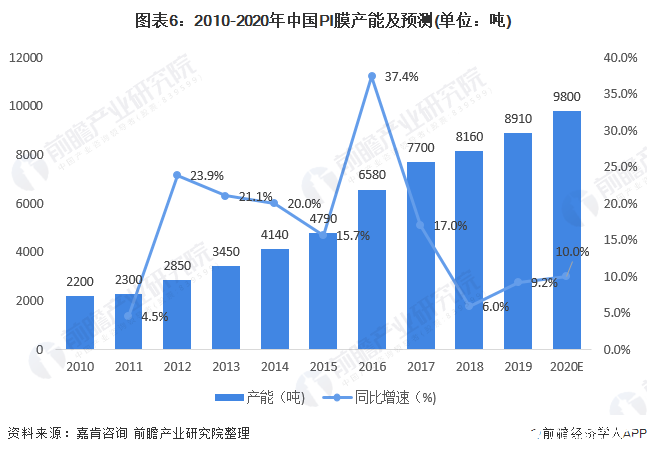

2019年國內聚酰亞胺薄膜產能接近9000噸,在過去十年,產能年均增速為17.8%;期間產能擴張有兩個高峰期,一是2012-2014年,產能從2300噸提高到4140噸,同比增長80%;主要是多家新生產企業的進入,促進行業整體規模擴大。其次是2016-2017年間,產能從4790噸提高到7700噸,2年增長了61%,主要是國內老牌領先企業的產能擴充。如桂林電器研究所公司和山東萬達微電子材料公司產能擴張升級。2019-2020年各大材料廠商、電子廠商陸續宣布擴建PI膜產線,前瞻初步估算2020年我國PI膜產能將接近1萬噸。

價格短期內下滑

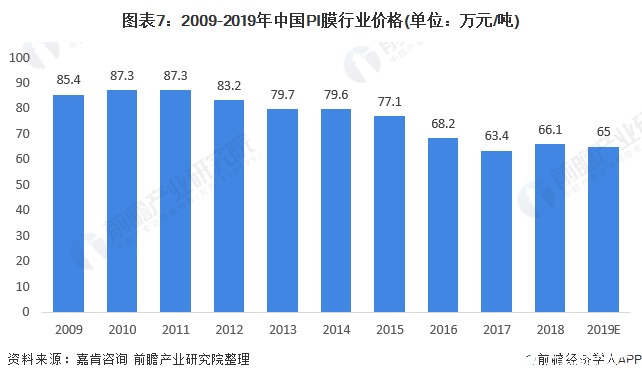

由于我國PI膜產能主要集中在電工級,技術門檻較低,在過去10年中,聚酰亞胺薄膜產品價格隨著廠商的增多呈震蕩下跌走勢。2011年國內聚酰亞胺薄膜產品銷售價格處于階段性高點,平均價格為87.3萬元/噸,在隨后六年中,價格持續下降,2017年平均價格為63.4萬元/噸,降幅達27%。研究發現,國內聚酰亞胺薄膜產能自2011年后持續擴張,產能擴張速度遠遠高于市場需求增速,未來市場競爭更趨激烈,產品價格將持續保持震蕩下降趨勢。在2019年電工級產能和電子級產能持續上漲的情況下,前瞻初步估算2019年PI膜的行業價格約在65萬元/噸。未來在電工級PI膜產能穩定,電子級PI膜產能不斷上漲的前提下,我國PI膜行業的價格將出現一段時間的上漲。

專利申請集中在江蘇省和廣東省

根據在SOOPAT專利網輸入“聚酰亞胺薄膜”的查詢,截至2020年11月11日,我國PI膜專利申請人主要分布在江蘇省、廣東省和北京市,分別占比24.3%、15.6%和7.8%。

注:統計時間截至2020年11月10日。

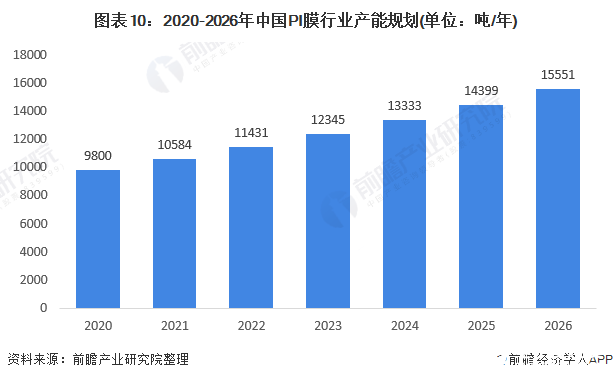

產能有望超過1.5萬噸

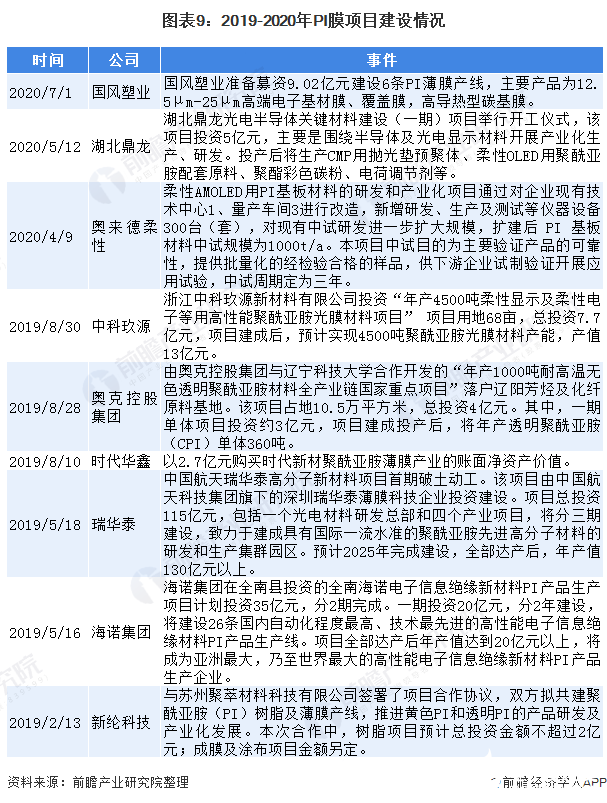

2019年陸續有PI膜下游的上市公司進行行業向前一體化整合,在資本的助力下,越來越多的下游企業正在布局電子級PI膜行業。

2019年后我國PI膜的產能建設迎來高峰,行業內的企業如國風塑業、新綸科技均在進行產線投資,行業下游的企業如柔性顯示領域的奧來德柔性、新材料領域的湖北鼎龍等企業也在陸續進行產業鏈一體化的PI膜產能。PI膜供需結構失調、行業競爭不完全、盈利空間大,前瞻預計未來將有更多的企業通過投資、并購、收購等方式進入行業,而屆時PI膜行業的整體產能也將保持高速增速。考慮到項目建設周期的滯后性,前瞻初步估計未來5年我國PI膜產業的產能平均復合增速將達到8%,屆時我國的PI膜產能將超過1.5萬噸/年。

責任編輯:gt

-

電纜

+關注

關注

18文章

2730瀏覽量

54890 -

發電機

+關注

關注

26文章

1645瀏覽量

67746 -

印刷電路

+關注

關注

1文章

60瀏覽量

16055

發布評論請先 登錄

相關推薦

FPC柔性印刷電路板應用

印刷電路板設計對SIMPLE SWITCHER?電源模塊熱性能的影響

鎖定型柔性印刷電連接器優勢特點有哪些?-赫聯電子

TE鎖定型柔性印刷電連接器是什么?-赫聯電子

用于印刷電子柔性絲網印刷的高導電石墨烯油墨

用于印刷電子柔性絲網印刷的高導電石墨烯油墨

晶體和振蕩器印刷電路板設計注意事項

中國印刷電路板行業發展趨勢研究

工商網監

工商網監

評論