中國集中供熱面積逐年增長,北方需求占據供熱總量半壁江山

中國集中供熱面積逐年增長,北方需求占據供熱總量半壁江山

熱力生產與供應行業的發展區域主要集中在北方傳統采暖地區,主要是嚴寒地區和寒冷地區,包括東北、華北和西北地區等,這些地區共28.09%的城鎮常住人口卻消耗全國81.17%的集中熱量供應。熱力生產與供應行業需求強勁,行業規模較大,發展速度較快。

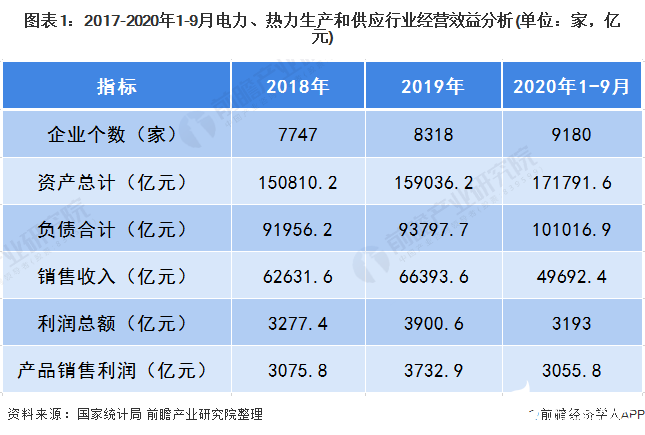

行業經營效益小幅上漲

根據國家統計局統計,2019年電力、熱力生產行業規模以上企業有8318家;資產合計159036.2億元,同比增長5.45%;負債合計93797億元,同比增長2.00%,行業資產增長速度快于負債規模,表明行業在擴張,市場競爭在加強;行業銷售收入為66393.6億元,同比增長6.01%;產品銷售利潤為3432.9億元,同比上漲21.36%;行業利潤總額為3900.6億元,同比增長19.02%,行業的盈利能力平穩增長,但要警惕行業負債規模偏大以及行業償債能力的問題。

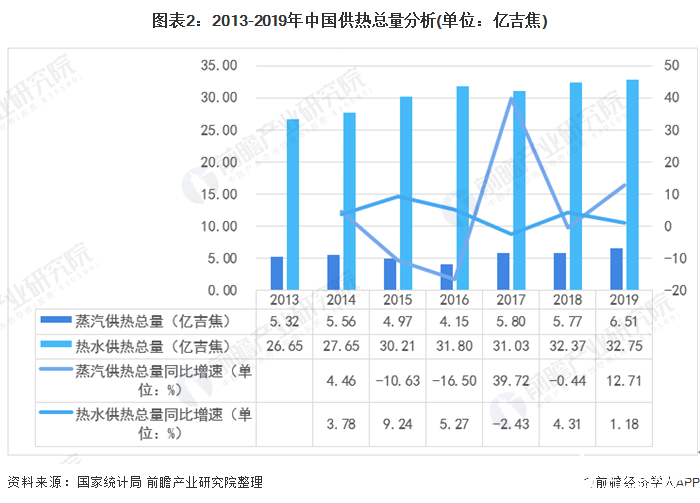

行業熱水供熱總量接近飽和,蒸汽供應波動明顯,城市集中供熱面積增速強勁

國家統計局數據《2020中國統計年鑒》顯示,2013-2019年中國供熱總量增長緩慢。2019年,我國蒸汽供熱總量約為65067萬吉焦,較2018年增長12.71%;熱水供熱總量約為327475萬吉焦,同比2018年上漲1.18%。

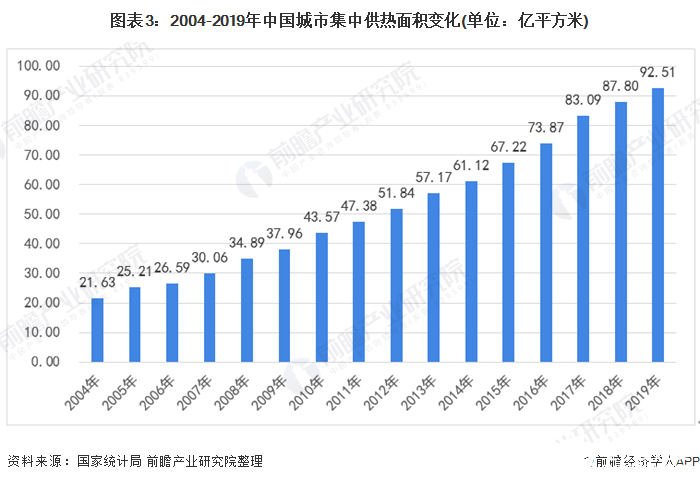

2004-2019年,中國集中供熱面積逐年增長。從2004年的21.63億平方米增長至2019年的92.51億平方米,年均復合增長為9.59%左右。

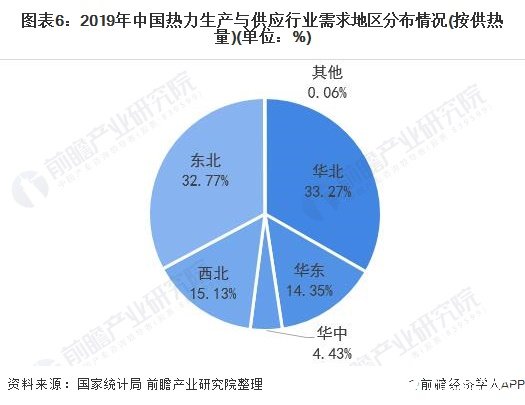

熱量需求區域分化明顯,北方需求占據供熱總量半壁江山

2019年全國城市集中供熱總量為39.25億吉焦,其中前十的省份供熱33.33億吉焦,占據全國供熱總量的84.9%,前五的省份均集中在北方地區,其中遼寧、山東、黑龍江供熱總量排名前三,分別為5.75/5.31和4.37億吉焦,其次河北和內蒙古供熱量在4億吉焦以下;另外吉林、山西、新疆、北京和天津在全國供熱量排名前十。淮河以南地區城市集中供熱總量基本可以忽略不計。

(紅色代表供熱總量高,藍色代表供熱總量低)

具體來看,2019年中國東北地區和華北地區供熱需求總量最高,分別占全國熱量需求總量的32.77%、33.27%,供熱需求總量分別為12.86億吉焦、13.06億吉焦;其次,華東地區供熱需求量約為5.64億吉焦,占比14.35%;西北地區熱力生產與供應行業供熱需求總量約為5.94億吉焦,約占15.13%;華中地區供熱需求總量為1.74億吉焦,占比約為4.43%。

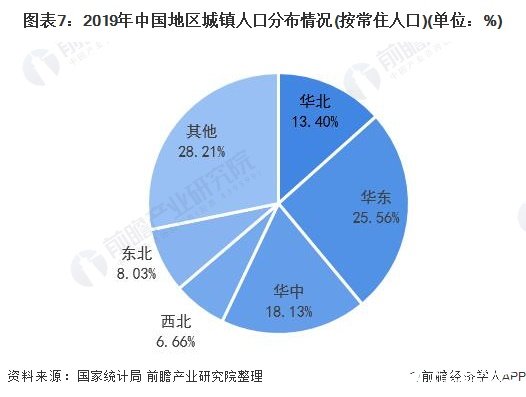

2019年我國城鎮常住人口總數為84843萬人,其中華東、華中地區人口占比最大,城鎮常住人口為21684和15382萬人,占全國城鎮總人口的25.56%和18.13%;其次為華北地區城鎮常住人口為11373萬人,占比為13.4%;東北和西北地區城鎮常住人口分別為6816和5650萬人,占比分別為8.03%和6.66%。

熱力生產供應能力北方地區最強

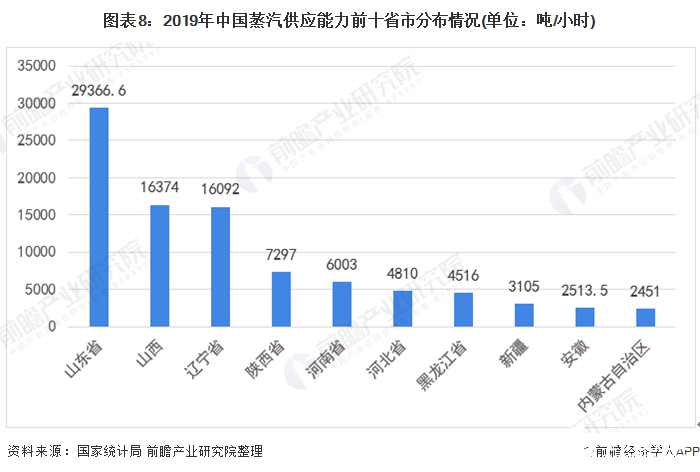

2019年,全國熱水供應能力為550530兆瓦,蒸汽供應能力為100943.4噸/小時。從行業供應能力的省市分布情況來看,省市之間選擇的熱源類型有較大的差異,蒸汽供應能力最強的是山東省,為2.94萬噸/小時,其熱水供應能力為6.34萬兆瓦;熱水供應能力最強的遼寧省,遼寧省的熱水供應能力為6.68萬兆瓦,蒸汽供應能力卻只有1.61萬噸/小時。

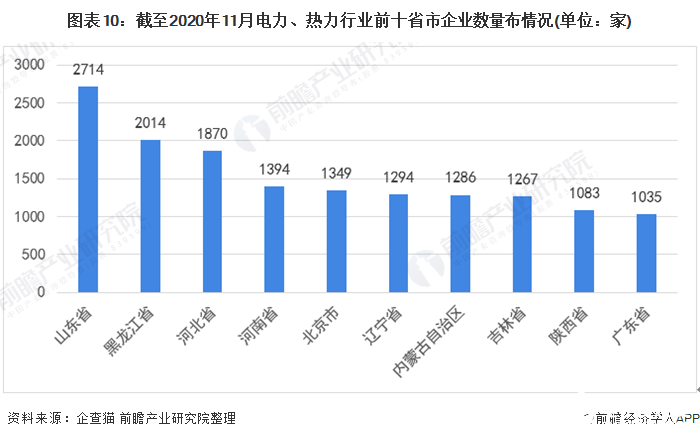

北方地區地區熱力生產與供應行業需求強勁,行業規模較大,且發展速度較快。包括黑龍江、吉林、遼寧、新疆、青海、甘肅、寧夏、內蒙古、河北、山西、北京、天津和陜西北部、山東北部、河南北部等。從企查貓公開數據來看,截止到2020年11月17日,中國電力熱力生產行業存續在業的企業共有23104家,行業熟練排名前三的省份有山東省,黑龍江省和河北省數量分別為2714家、2014家和1870家。

行業供熱面積北方地區最廣

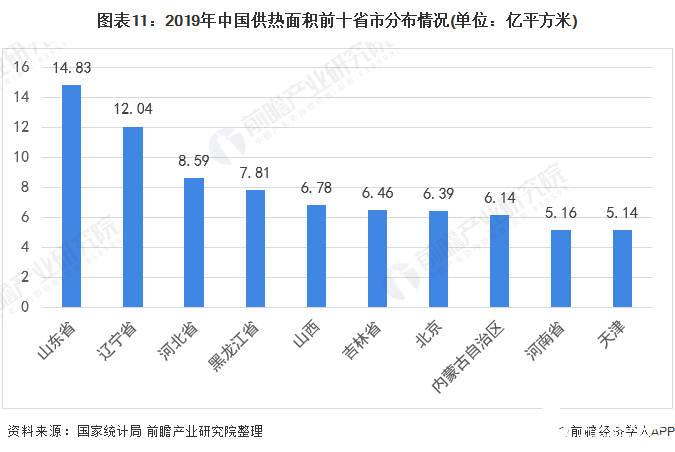

從中國供熱面積的省市分布來看,和供熱總量的省市分布相似,2019年,全國供熱面積為93億平方米。排名前三位分別是山東省、遼寧省和河北省,供熱面積分別為14.83億平方米、12.04億平方米8.59億平方米,這三個地區對熱力生產和供應企業的需求較大,企業競爭也更加的激烈。前十省市集中供熱面積均超過5億平方米,而其他省份集中供熱面積則均在5億平方米以下。

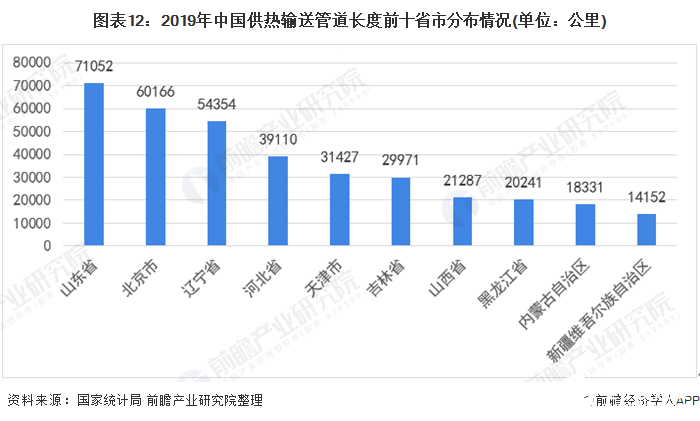

行業供熱輸送管道北方數量最多

從中國供熱輸送管道的省市分布來看,2019年,全國供熱輸送管道為392917公里。排名前三位分別是山東省、北京市省和遼寧省,管道長度分別為71052公里、60166公里和54354公里,這三個地區對熱力生產和供應企業的需求較大,企業競爭也更加的激烈。前十省市供熱輸送管道都在1.4萬公里以上,而其他省份供熱輸送管道在1.4萬公里以下。

責任編輯:gt

-

數據

+關注

關注

8文章

7117瀏覽量

89339 -

熱力

+關注

關注

0文章

2瀏覽量

6176

發布評論請先 登錄

相關推薦

大象機器人CES 2025精彩回顧

智慧熱網系統升級重塑,開啟智能供熱新篇章

供熱預付費控制系統的設計與應用

智慧供熱解決方案 和晟思壯

供熱預付費管理終端,實現供熱管理的智能化與自動化

云平臺智慧供熱系統功能詳解

簡述智慧供熱管理服務平臺

淺談智慧供熱系統

供熱企業管理系統

節能降碳 | 超聲波流量測量技術:供熱系統的綠色“數智”先鋒

壓縮空氣儲能與供熱耦合的聯系

迪文科技中國供熱展圓滿閉幕

奧迪威攜高溫流量傳感器出席第二屆熱量表與智慧供熱節能技術論壇

供熱公司如何實現樓宇熱量表的遠程抄表監控

工商網監

工商網監

評論