中國車聯網市場情況分析

中國車聯網市場情況分析

按照規劃,國家將“推動互聯網、大數據、人工智能同交通運輸深度融合,加快車聯網、船聯網建設,構建以數據為關鍵要素的數字化、網絡化、智能化的智慧交通體系。”

交通強國成國家級戰略,智慧交通為主攻方向之一。交通強國是十九大做出的重大決策,被視作“建設現代化經濟體系的先行領域”以及“全面建成社會主義現代化強國的重要支撐”,戰略高度前所未有。創新發展體系是建設交通強國的八大體系之一,而智慧交通被定為主攻方向。按照規劃,國家將“推動互聯網、大數據、人工智能同交通運輸深度融合,加快車聯網、船聯網建設,構建以數據為關鍵要素的數字化、網絡化、智能化的智慧交通體系。”

目前市面上還不到15%的車輛具備車聯網功能,所以一級供應商確實有很大的空間來運營。車聯網綜合應用體系基本構建,用戶滲透率大幅提高,智能道路基礎設施水平明顯提升,適應產業發展的政策法規、標準規范和安全保障體系初步建立。目標是到2020年,車聯網用戶滲透率達到30%以上,新車駕駛輔助系統(L2)搭載率達到30%以上,聯網車載信息服務終端的新車裝配率達到60%以上。隨著車聯網的復雜度逐漸提升,相關產業鏈參與者也變得越來越多。

車聯網是智慧交通落地的主要抓手,為智慧交通的推進提供了絕佳機遇。車聯網當前處在政策、技術、產業的三重因素共振之上,為智慧交通的推進提供了絕佳機會。我們認為,作為智慧交通建設的主要突破口,在交通強國積極推進的大背景下,車聯網行業的發展面臨歷史性機遇。

中國車聯網行業市場規模

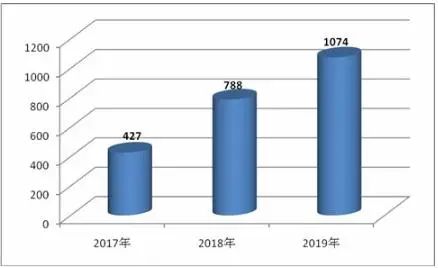

圖表:2017-2019年中國車聯網行業市場規模(億元)

數據來源:中研普華

車聯網產業鏈條長,產業角色豐富。從制造業角度而言,產業鏈中上游包括元器件供應商、通信設備提供商、汽車電子系統供應商等,下游主要是整車廠商,包括傳統車企與互聯網車企。此外車聯網產業鏈中還包括大量服務業角色,如地圖等軟件與數據提供商、通信服務商、車內軟件提供商等。

中國車聯網市場規模快速增長。中國車聯網市場規模保持高增長速度,由于2020年5G技術的推廣應用、V2X技術發展、用戶增值付費提升等因素,市場迎來爆發式增長,增速超過60%。預計2025之前,聯網汽車滲透率將不斷提升,用戶對車聯網功能的付費意愿也將提高,2019年,中國車聯網行業市場規模為1074億元。

中國車聯網行業發展分析

雖然許多新車已經實現了全面聯網,但市場上的車聯網提供商仍然有很大的增長潛力。

目前市面上還不到15%的車輛具備車聯網功能,所以一級供應商確實有很大的空間來運營。同時市場也存在大量針對網絡安全相關的要求。因此,汽車制造商正在意識到聯網的需求正在不斷上升,因為它們不斷地在新車型中引入具有聯網的解決方案,同時非常重視網絡安全,網絡安全是一個真正的威脅,需要解決的問題。

消費者希望更多的聯網功能、更大的車載顯示屏、更多的應用程序,這就是后裝市場參與者可以提供給汽車制造商的現成的東西。

消費者越來越意識到設備聯網后功能的豐富性,而汽車制造商也將聯網作為提升消費者生活方式的解決方案。這是汽車生命周期的問題,取決于消費者更換汽車的頻率。高達75%的消費者在購買新車需要聯網的車輛,所以需求肯定是有的。

目前的市場為供應商提供了大量的商機,為二手車的車主提供改裝的車聯網解決方案。車聯網設備是眾多汽車設備供應商尋找的機會,可以增強車輛原有的功能,而不需要從頭開始設計。

中國車聯網市場情況分析

截止2020年4月,當前中國汽車保有量大約2.6億輛,千人汽車保有量從不到10輛暴增到180多輛,達到了全球平均水平。汽車正在成為越來越多國人的出行生活必需品,這給智能信息網絡技術和汽車產業智能發展提供了巨大的機遇。

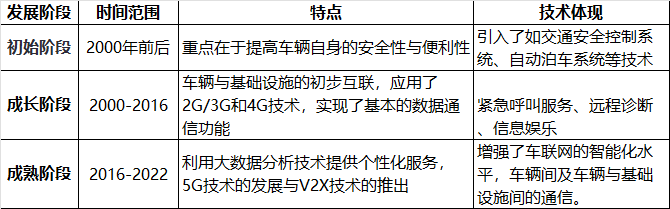

隨著車聯網功能逐漸豐富,對車聯網的速度、容量、帶寬也提出了更高的要求,5G車聯網應運而生,這就是當前行業所處的智能網聯汽車階段。

這個階段ADAS高級輔助自動駕駛功能逐漸成熟,但自動駕駛越發受制于車內傳感器的精度、硬件處理能力。通過對V2X技術的普遍應用,讓車與道路基礎設施及其他車輛的連接成為提高自動駕駛能力的重要措施,車路協同應用得到落地。

這個階段ADAS高級輔助自動駕駛功能逐漸成熟通過對V2X技術的普遍應用,讓車與道路基礎設施及其他車輛的連接成為提高自動駕駛能力的重要措施,,自動駕駛越發受制于車內傳感器的精度、硬件處理能力,車路協同應用得到落地。

支持車聯網和自動駕駛地圖應用

據了解,國務院原則同意《深化北京市新一輪服務業擴大開放綜合試點建設國家服務業擴大開放綜合示范區工作方案》。方案提出,向外資開放國內互聯網虛擬專用網業務(外資股比不超過50%),吸引海外電信運營商通過設立合資公司,為在京外商投資企業提供國內互聯網虛擬專用網業務。

支持開展車聯網(智能網聯汽車)和自動駕駛地圖應用,建設京滬車聯網公路。探索建立適應海外客戶需求的網站備案制度。

2018年12月25日,工業和信息化部發布了《車聯網(智能網聯汽車)產業發展行動計劃》,指出到2020年,實現車聯網(智能網聯汽車)產業跨行業融合取得突破,具備高級別自動駕駛功能的智能網聯汽車實現特定場景規模應用。

同時,車聯網綜合應用體系基本構建,用戶滲透率大幅提高,智能道路基礎設施水平明顯提升,適應產業發展的政策法規、標準規范和安全保障體系初步建立。

目標是到2020年,車聯網用戶滲透率達到30%以上,新車駕駛輔助系統(L2)搭載率達到30%以上,聯網車載信息服務終端的新車裝配率達到60%以上。

隨著車聯網的復雜度逐漸提升,相關產業鏈參與者也變得越來越多。

近年來,國內車聯網市場快速發展。國家多次出臺配套政策標準已推動行業發展,如工信部曾發布《國家車聯網產業標準體系建設指南(總體要求)》、《國家車聯網產業標準體系建設指南(信息通信)》、《國家車聯網產業標準體系建設指南(電子產品與服務)》等,而地方也不斷提出指導意見及規劃。中國車聯網市場規模快速增長。中國車聯網市場規模保持高增長速度,由于2020年5G技術的推廣應用、V2X技術發展、用戶增值付費提升等因素,市場迎來爆發式增長,增速超過60%。預計2025之前,聯網汽車滲透率將不斷提升,用戶對車聯網功能的付費意愿也將提高,2019年,中國車聯網行業市場規模為1074億元。隨著車聯網技術的進一步應用,中國車聯網市場規模持續擴大,預計2020年有望超過2050億元。

車聯網產業鏈條長,產業角色豐富。從制造業角度而言,產業鏈中上游包括元器件供應商、通信設備提供商、汽車電子系統供應商等,下游主要是整車廠商,包括傳統車企與互聯網車企。此外車聯網產業鏈中還包括大量服務業角色,如地圖等軟件與數據提供商、通信服務商、車內軟件提供商等。

截止2020年4月,當前中國汽車保有量大約2.6億輛,千人汽車保有量從不到10輛暴增到180多輛,達到了全球平均水平。汽車正在成為越來越多國人的出行生活必需品,這給智能信息網絡技術和汽車產業智能發展提供了巨大的機遇。

責任編輯:lq

-

智能化

+關注

關注

15文章

4916瀏覽量

55551 -

車聯網

+關注

關注

76文章

2594瀏覽量

91691 -

大數據

+關注

關注

64文章

8899瀏覽量

137578

原文標題:2020車聯網行業發展現狀及前景分析

文章出處:【微信號:scinaniot,微信公眾號:司南物聯】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

中國中車入選2024年物聯網賦能行業發展典型案例

博泰車聯網榮獲“中國汽車隱形獨角獸企業”稱號

中國車企正積極尋求全球市場的穩固立足點

RISC-V在中國的發展機遇有哪些場景?

中國乘用車聯網市場迎來黃金發展期

中國電動車(EV)品牌在德國市場逆勢增長,面臨歐盟新關稅挑戰

9 中國市場晶體和振蕩器產量、銷量、進出口分析及未來趨勢

華為入局,“車聯云一體化”深圳加速!5G-A車聯網有哪些看點?

工商網監

工商網監

評論