中國是最大的電動兩輪車消費國,需求占全球銷量的90%以上

中國是最大的電動兩輪車消費國,需求占全球銷量的90%以上

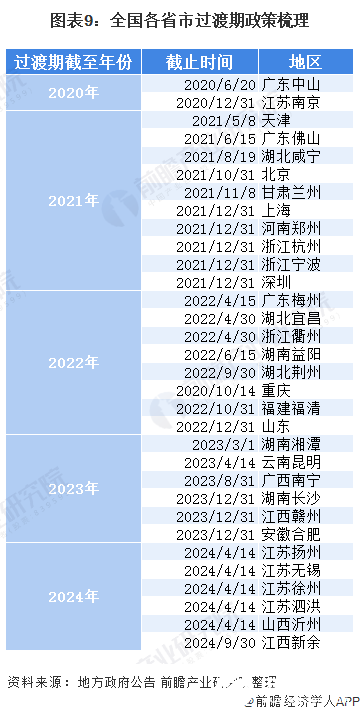

新國標出臺后,各省市先了超車 過渡期政策,浙江、河南等電動車保有量大省的部分城市截止日設定為 2021年,屆時將迎來替代高峰。

新國標加速行業整合,鋰電成為電動自行車首選。新國標嚴格限定電動自行車整車重量,最大整車質量不得超過55kg,大于55kg的電動車統一按照電動摩托車管理,對電動摩托車生產資質的硬性要求將加速行業內眾多無資質小企業的清出。

中國是最大的電動兩輪車消費國

中國兩輪車的發展歷經自行車一摩托車一電動兩輪車三個階段。21世紀初,各地“禁摩令”陸續落地,摩托車市場菱縮,電動兩輪車產業興起。我國電動兩輪車行業歷經四輪發展周期,目前已經處于成熟的發展階段。2019年之后,新國標落地、新冠疫情催化、消費升級將帶來行業的新一輪發展,競爭格局優化將助推頭部企業盈利能力提升,新企業入局將推動產品高端化和智能化發展。

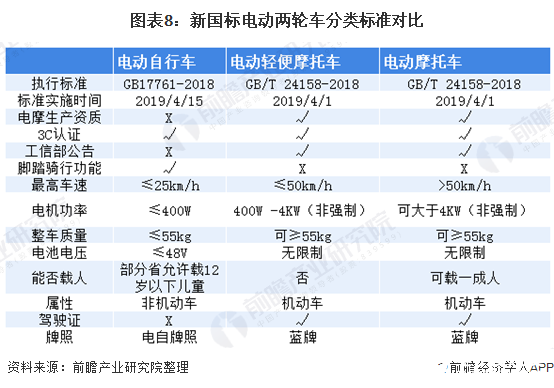

2018年5月,《電動自行車安全技術規范》強制性國家標準(GB 17761-2018)(以下簡稱為新國標)發布,于一年后的2019年4月15日起強制執行。新國標將電動兩輪車具體分類為電動自行車、電輕便摩托車及電動摩托車,均需要進行 3C 認證。 3C 認證流程非常復雜,并且需要每年核查、另外生產除電動自行車外的兩類型均需電摩生產資質并在工信部公告。在2019年新國標實施前,我國電動兩輪車的企業均將產品以電動自行車進行申報,從而避免電摩的資質審批。

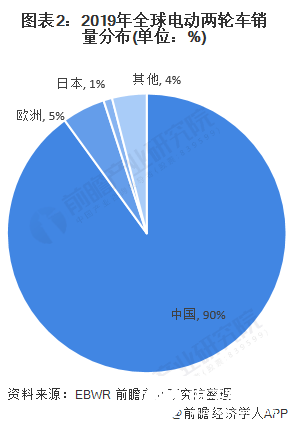

根據EBWR數據,2019年全球電動兩輪車銷量中,中國是最大的需求市場,占全球銷量的90%以上。

市場趨于成熟 保有量破3億量

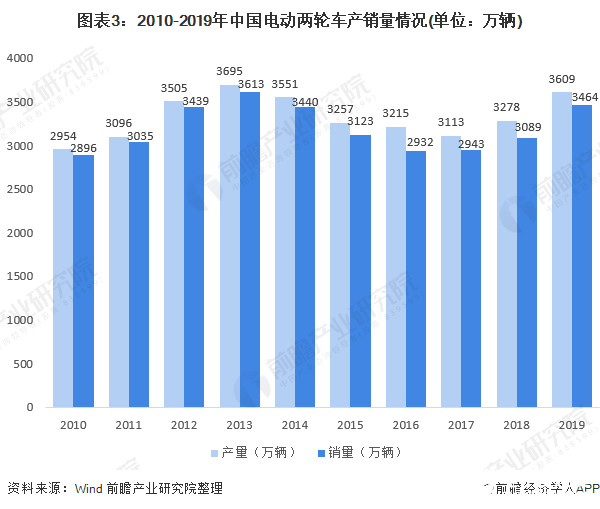

電動兩輪車在全國交通工具年產量中排名第二,僅次于腳踏自行車。2010年以來,我國電動兩輪車產量保持在2500-3500萬輛左右,是中國交通工具制造領域產量規模較大的制造產業。2019年我國電動兩輪車產量為3609萬輛,銷量為3464萬輛。從歷年電動自行車的產銷量分析,我國電動自行車存在一部分的產能過剩,歷年的產能過剩不超過200萬輛,整體的過剩程度偏小。同時,2013年后我國電動兩輪車步入成熟期,存量替換的特征明顯。2018年新國標頒發后,電動兩輪車產量開始上漲。

由于在2019年新國標實施前,我國電動兩輪車的企業均將產品以電動自行車進行申報,故前瞻選取電動自行車的保有量進行分析。根據中國自動車協會數據,2019年我國電動自行車的保有量達到3億輛。

市場加快出清 頭部企業整合加速

自2013年我國電動兩輪車步入行業成熟發展期后,行業內的企業數量每年都呈現遞減的態勢,行業內的企業數從2013年的2000余家下降到2019年的110家。隨著新國標的實施,未來我國電動兩輪車企業的出清速度將進一步提高。

2016年我國電動兩輪車市占率前三名分別是艾瑪、雅迪和綠源,市占率分別為12%、11%和5%。2019年市占率前三名為雅迪、艾瑪和臺鈴,市占率分別為17%、14%和9%。行業CR3從28%上漲至40%,集中度提升顯著。

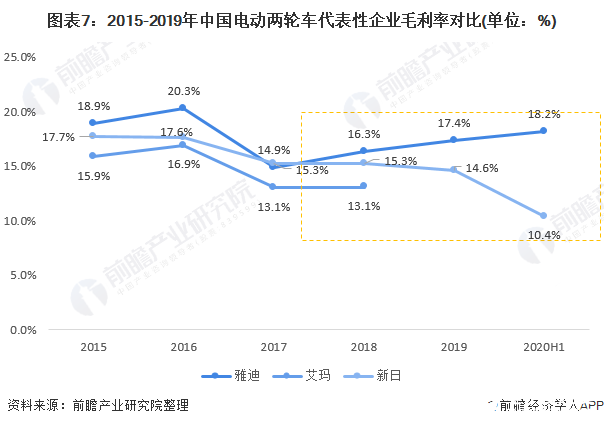

一個企業毛利率的大小決定了其對市場消費者的議價空間,同時毛利率的在一方面也說明企業的盈利能力提高。從代表性企業的毛利率變化分析,2017年后代表性去企業的毛利率進一步分化,頭部企業雅迪的毛利率逐年上升,而艾瑪則呈現下降的趨勢。從毛利率的角度來看,我國電動兩輪車正在出現強者恒強的局面。

新國標帶來的存量替換爆發

新國標加速行業整合,鋰電成為電動自行車首選。新國標嚴格限定電動自行車整車重量,最大整車質量不得超過55kg,大于55kg的電動車統一按照電動摩托車管理,對電動摩托車生產資質的硬性要求將加速行業內眾多無資質小企業的清出。另外,對于已經銷售的電動摩托車,目前可以在3年的過渡期內使用臨時牌照,但牌照到期后無法續用。對鉛酸電池而言,電池自重偏大,若新國標車型繼續沿用鉛酸電池,只能以犧牲續航為代價。

新國標出臺后,各省市先后出臺了超標車過渡期政策,浙江、河南等電動車保有量大省的部分城市的過渡期截止日期設定為2021年,而山東、江西、廣西、安徽、江蘇等幾個電動車保有量大省的過渡期則陸續在2022-2024年截止。由于各省市超標車過渡期政策不一,預計新國標替換需求將于2022年-2024年達到高點。

我國電動兩輪車保有量在3億輛以上,其中存在新國標替換需求的超標車約為1億臺。按照各省市過渡期政策和各省電動車保有量對比估計,我們預計2020-2024年5年間新國標驅動的電動兩輪車增量為500、1500、2500、3000、2500萬輛,同比增速分別為19%、22%、15%、10%、-7%。

責任編輯:gt

-

電動車

+關注

關注

73文章

3015瀏覽量

114269 -

智能化

+關注

關注

15文章

4899瀏覽量

55488 -

鋰電

+關注

關注

4文章

444瀏覽量

16042

發布評論請先 登錄

相關推薦

九號公司與寶馬集團攜手合作,共創新型電動兩輪車

Qorvo助力電動兩輪車性能提升

兩輪電動車系統介紹與THVD8000在兩輪電動車上的應用

LTE-CAT1模組在兩輪車電池中的應用

兩輪電動車行業競爭激烈,九號公司如何破局

預測:2024年全球電動汽車銷量將占總銷量五分之一以上

常見的電動兩輪車充電器會用到哪些IC和分立器件產品?

基于ACM32 MCU的兩輪車充電樁方案,打造高效安全的電池管理

兩輪車事故頻發,什么才是解決之道?

工商網監

工商網監

評論