汽車芯片還會缺貨多久?

汽車芯片還會缺貨多久?

近期傳聞ESP芯片缺貨導致一汽大眾上海大眾停產。ESP即電子穩定車身系統,是高檔車特別是SUV必備部件。全球ESP供應商主要有7家,分別是豐田旗下的愛信,專供日產的日立,專供本田的日信,供韓系車型的萬都。這4家基本只供應本集團的。另外三家,都是德國廠家,包括博世,大陸汽車和采埃孚。博世幾乎壟斷國內市場,特別自主品牌,此外在奔馳、奧迪、卡迪拉克、別克里也比較常見。大陸汽車主要供應大眾,寶馬、PSA、奔馳,ZF主要供應美系車。博世已經官方回應不缺貨。

據傳是大陸汽車ESP缺貨,大眾的高爾夫、途觀、途昂(Atlas)、帕薩特、奧迪A3、斯柯達明銳、CC(Arteon)使用了大陸汽車的ESP(標準叫法應該叫ESC,ESP是博世專利),即MK100,這些車型也不是全部采用大陸汽車的ESP,部分出貨量大的如高爾夫、途觀、帕薩特和A3也有博世的ESP,出貨量小的如CC、途昂基本上都是大陸汽車的ESP。這些本來就是冷門車型,影響面不大。此外大眾的ID.3用的ESP是ZF EBC470的,也有可能缺貨。與大陸汽車合作比較緊密的沃爾沃和吉利也有可能受影響。

絕大部分電動車除了最新的比亞迪漢,和一些廉價車型,都用了博世的ESP 9.0,實際上這是和iBooster配套的,包括特斯拉。如果博世的ESP供應鏈緊缺,那么博世肯定優先照顧大眾、奔馳、寶馬、長城這樣的大客戶,即便是特斯拉也拿不到足夠的元件。

最近這一波芯片缺貨潮漲價潮不僅是汽車領域,是整體芯片領域都是如此。其原因在于年初疫情打擊了大家的信心,各行業需求銳減,汽車行業尤其下滑明顯,大家紛紛減少下單,消化庫存。到3季度,疫情得到控制,汽車行業回暖,特別中國汽車行業。而歐美疫情防控常態化,人們似乎已經學會了與疫情和平共處,消費信心回來了,平板電腦和筆記本電腦以及游戲機等宅經濟產品持續升溫。導致芯片需求大增。

上圖為2009-2019年全球關閉晶圓廠產線尺寸統計,6英寸最多,但效率底下,已經不是市場主流,因此影響甚微,8英寸仍然是目前晶圓代工主力,影響深遠。

上圖是2009-2019年全球關閉晶圓廠產線地區統計,主要是日本和北美。

2018年2季度起,8英寸領域有一股漲價潮,在高位一直維持了4個季度,不過那次漲價潮中8英寸硅片率先漲價,2018年Q4價格較2016年Q4增長了40%。這次還未見到8英寸硅片漲價,相反,根據全球第一大硅片廠家信越化學和第二大廠家SUMCO 3季度的財報,8英寸硅片出貨量和產能利用率都是輕微下滑的,足以顯示這一波漲價的底氣不足。預計最多持續到2021年1季度末。

全球8英寸硅片出貨量,2020年還未恢復到2017年的水平。倒是12英寸硅片目前是歷史最高點。

目前最緊缺的領域大多是8英寸晶圓代工領域,包括面板驅動IC、觸控、指紋識別、MOS管、MEMS傳感器、電源管理IC、功率器件和MCU,此外受華為被制裁影響,安防領域缺口也較大。目前圖像傳感器和面板IC缺口最大,大約為15-25%,圖像傳感器主要是受手機攝像頭增多驅動,面板驅動IC從去年開始制程轉變,轉產后良率不夠,影響幾個月的產出,加上需求增加超出預期。目前上游晶圓代工廠價格大幅度上漲,影響到驅動IC,實際成本上升10%-20%左右。我國是全球第一大面板生產國家,但驅動IC中95%都進口。汽車面板毫無疑問也將漲價。

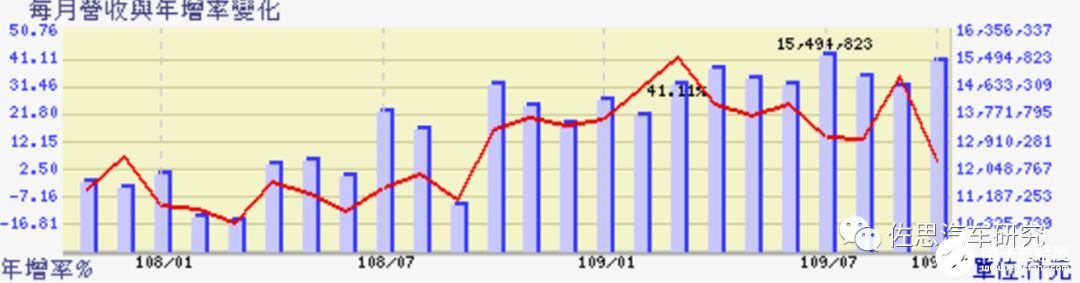

全球最大8英寸晶圓代工廠聯電2018年10月-2020年10月連續24個月營業收入與年度增幅。

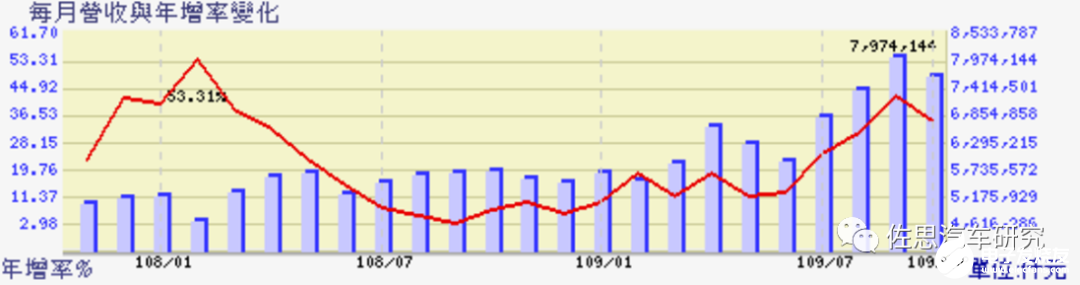

全球第一大面板驅動IC廠家聯詠2018年10月-2020年10月連續24個月營業收入與年度增幅。

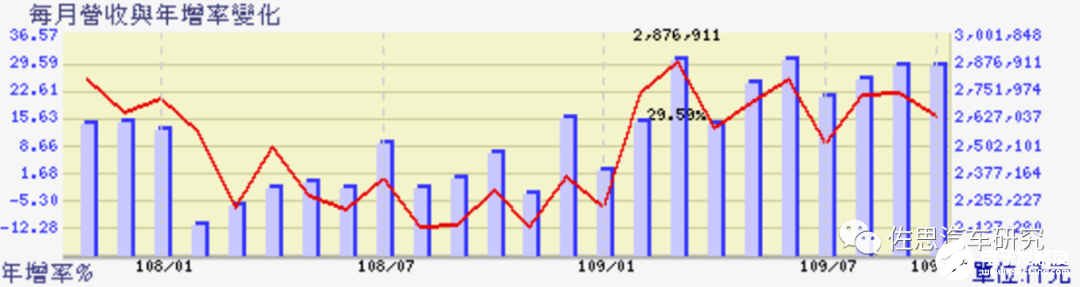

全球最大的驅動IC 代工廠,臺灣世界先進半導體2018年10月-2020年10月連續24個月營業收入與年度增幅,從2020年3月起一直保持高位,其中也有2020年1月開始加入的收購自格羅方德的新加坡廠收入。

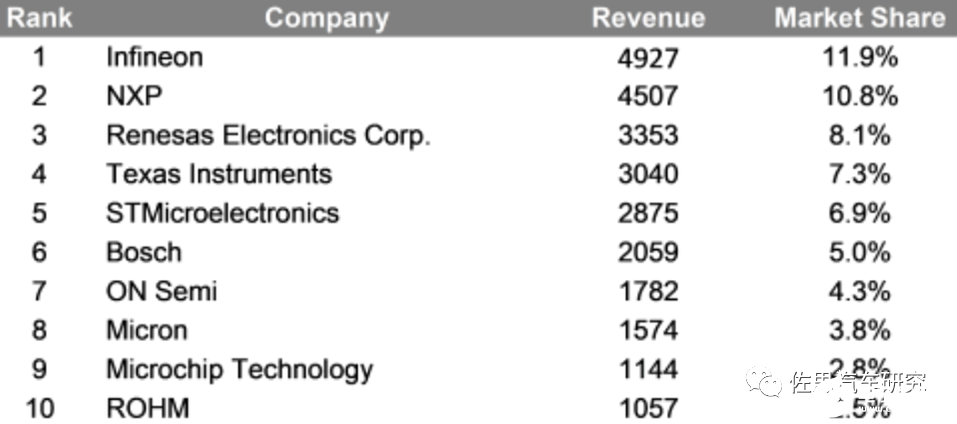

上表為2018年全球十大汽車芯片廠家收入排名。

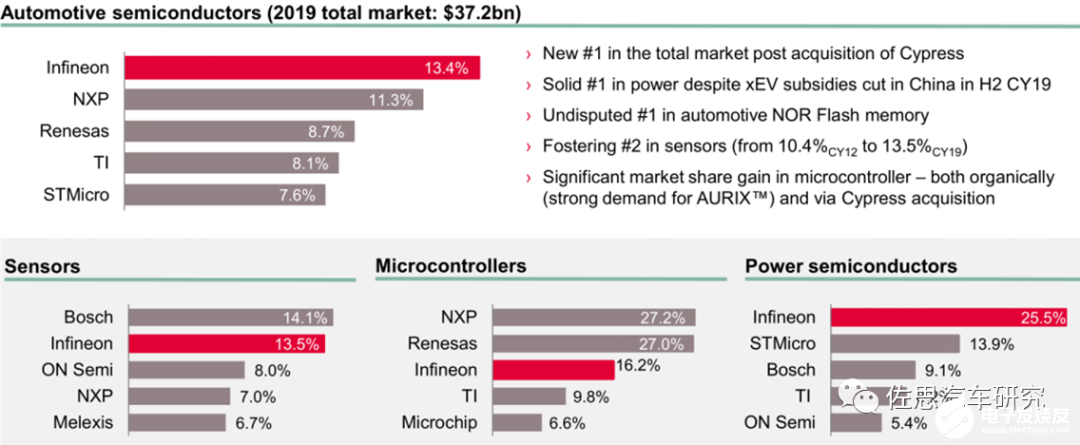

2019年全球汽車半導體格局(來源:英飛凌)

2019年全球汽車半導體市場規模大約372億美元,主要分為傳感器(大約占10%)、MCU(大約占15%)、功率半導體(大約占50%)和ASIC(大約占25%)四個部分。

NXP 2019年1季度到2020年3季度汽車芯片收入,2020年3季度環比大幅度增長43%。

最缺貨的可能是NXP。NXP有5座8英寸晶圓廠,1座位于新加坡,與臺積電合資,持股比例61.2%。其余4座都位于美國,這實際是收購飛思卡爾帶來的資產。不過NXP自有晶圓廠工藝最多到90納米,也就是0.09微米。這個可以覆蓋NXP大部分功率元件和MCU產品,但不包括主要的ASSP,如i.mx6、i.mx8系列,還有些頂級MCU如 i.MXRT1170 MCU,這些產品大都是28納米的,需要晶圓廠代工。

大陸汽車的ESP也很有可能采用NXP的MCU,但NXP的大部分MCU是90納米的,缺貨應該不會太嚴重。NXP主要合作伙伴是聯電,其次是臺積電。而聯電產能吃緊,因此NXP已經全線漲價。

其次是英飛凌。

上圖為英飛凌連續5個季度汽車業務收入與營業利潤率,2020年3季度環比大增29.1%。英飛凌自2018年定下的策略,邏輯芯片如MCU之類的代工比例從50%增加到70%,功率元件從15%提到到大約25%。英飛凌是全球第一大也是中國第一大電動車IGBT和底盤MCU供應商,市場份額都在50%以上。英飛凌主要制造基地包括馬來西亞Kulim(8英寸廠)、Penang(8英寸廠),德國德累斯頓(8英寸和12英寸廠)、Regensburg(8英寸廠),美國奧斯汀(8英寸,來自Cypress)、Temecula(6英寸,來自IR,計劃于2021年9月關閉)。奧地利的Villach擁有1座6英寸,一座8英寸,一座12英寸廠。

英飛凌在Villach正在新建一座新的12英寸晶圓廠,主要用來生產IGBT和MOSFET,不過要到2021年底才量產,一旦投產,就會大幅度減少委外代工。順便說一下,一座功率元件晶圓廠從開始奠基到開始量產大約需要3年,而邏輯元件需要4年,因此,產能緊張一般都會最少持續一年。

英飛凌通常都是長期大客戶,為照顧客戶,即使成本有所增加,也很少對大客戶提價,小客戶就難以幸免了,因此我們看到3季度收入大增,但利潤率應然比前幾個季度都要低。

再次是瑞薩,瑞薩是全球并列第一大汽車MCU廠家,幾乎80%的汽車座艙都采用了瑞薩的MCU。瑞薩自2011年以來一直減少自有晶圓廠產能,2011年5月出售位于美國加州Roseville的生產線給TELEFUNKEN;2012年將津輕生產設施出售給富士電機;2014年出售位于山形縣300mm給索尼;2014年關閉位于群馬縣的powerMOS產線;2014年關閉位于山口縣的產線;2016年出售滋賀縣的產線給羅姆;2017年3月出售山形縣生產線給TDK;2018年5月關閉位于高知的產線;2019年2月出售滋賀GaAs生產線設備給中國公司。

瑞薩為了追求產品先進性,首先在汽車MCU中采用了28納米工藝,并且內嵌Flash閃存,瑞薩自己擁有龐大的產能,但是不能生產此類先進芯片,因為邏輯電路與Flash閃存電路差異較大,全球只有臺積電能夠生產,瑞薩的28納米MCU幾乎都委托臺積電12英寸線生產。此外瑞薩的16納米R-CAR3系列芯片也是委托臺積電生產。不過目前臺積電還沒有調漲代工價格,瑞薩目前調漲的還是模擬IC和功率產品。瑞薩給出的理由是原材料和封裝基板漲價,實際主要是8英寸晶圓原片漲價,此外臺灣的封裝材料漲價。

瑞薩2017年1季度到2020年3季度產能利用率,可以看出盡管需求看漲,但瑞薩的12英寸晶圓廠利用率還是很低。

意法半導體(ST)連續5季度收入,3季度環比大增27.8%,同比增4.4%。

ST是特斯拉SiCMOSFET獨家供應商,這是特斯拉除FSD外里最貴的半導體元件,比傳統的IGBT貴大約2-3倍。ST也是Mobileye的EyeQ3/Q4獨家供應商。

ST擁有7座8英寸廠,3座6英寸廠,1座12英寸廠,產能充足。應該不會缺貨的風險。

第四大汽車半導體廠家德州儀器,在電源管理領域占據霸主地位,汽車領域更是幾乎壟斷地位。此外,TDA系列和J6系列在ADAS和座艙領域也有一席之地。

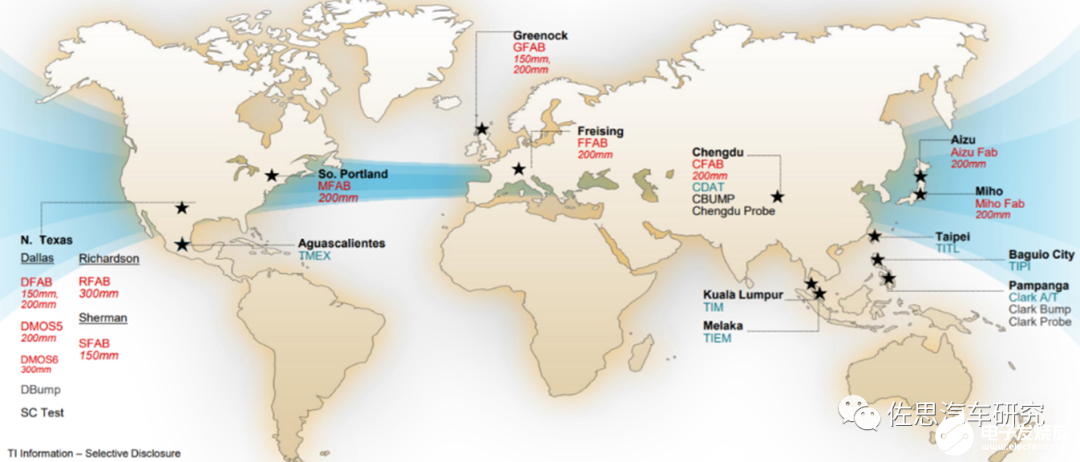

上圖為德州儀器全球晶圓廠分布。德州儀器擁有兩座12英寸晶圓廠,8座8英寸晶圓廠,2座6英寸廠(將在2021年關閉)。德州儀器產能充足,不會有缺貨的風險,不過可能趁機漲價。

第六大半導體廠家博世,博世在1995年就自建一座6英寸晶圓廠,主要生產傳感器。2010年8英寸廠投產,2018年投資10億歐元打造12英寸晶圓廠,這是博世歷史上最大單項投資,預計2021年底投產。

博世德累斯頓12英寸晶圓廠效果圖

來源:TrendForce

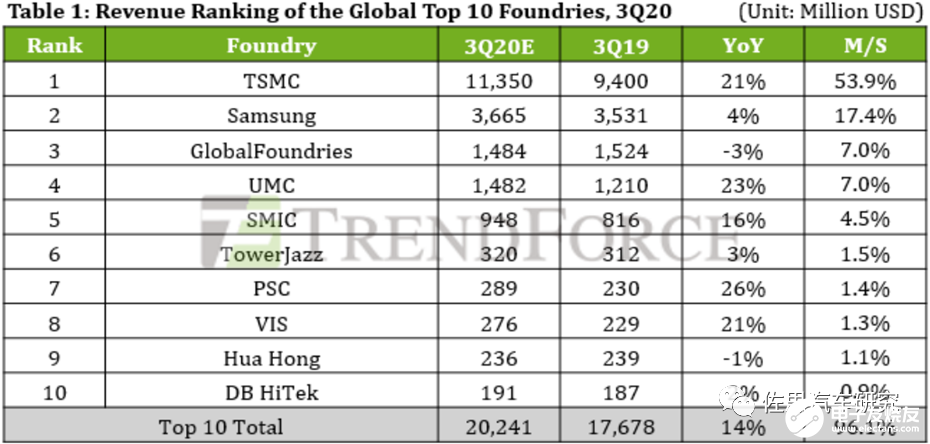

上圖為全球10大晶圓代工廠在2020年3季度的收入。PSC為力晶,VIS為世界先進。PSC主要代工業務為圖像傳感器CIS和驅動IC以及特殊存儲器,收入增長最為明顯。

臺積電汽車業務比例很低,只有2%,UMC可能略高,有4%,Tower汽車業務所占比例略高,大約占10%左右。其余還有X-FAB,汽車業務占42%,不過X-FAB2020年收入預計只有4億美元。UMC會從這一波漲價潮中受益最為明顯,其8英寸產能巨大。同時美國制裁中芯國際,美國客戶會提前轉移訂單,美國客戶在2020年3季度占中芯國際比例還有18.6%(2019年3季度有24.7%,已經在下滑),UMC將會是主要受益者。

2021年,博世和英飛凌兩座12英寸大廠將投入生產,ST的SiC生產線會擴產,預計緊缺現象將徹底緩解。

責任編輯:haq

-

電動汽車

+關注

關注

156文章

12162瀏覽量

231982 -

芯片

+關注

關注

456文章

51090瀏覽量

425960 -

ESP

+關注

關注

0文章

186瀏覽量

34028

發布評論請先 登錄

相關推薦

共筑國產汽車芯片未來,中國汽車芯片聯盟全體大會即將開啟

汽車芯片需求持續擴大

是德科技:汽車芯片的幕后功臣

TPA3112上電瞬間有輸出,但沒多久SD和FAULT就被拉低了,為什么?

SOC芯片在汽車電子中的應用

Orin芯片在汽車行業的應用

功能安全標準在汽車芯片領域的應用

KT6368A雙模藍牙芯片上電到正常發送AT指令或指令復位需要多久

汽車MCU芯片知識點梳理

DC-LINK直流支撐電容工作壽命有多久?

工商網監

工商網監

評論