中國醫學影像設備全球市占率持續上升,超聲設備市場保有量最大

中國醫學影像設備全球市占率持續上升,超聲設備市場保有量最大

在醫療器械發展中,醫學影像設備一直占據著重要地位,同時也是醫療設備高端產業化的代表。伴隨著科技的發展,醫學影像設備的發展日趨迅速,功能也日趨完善,醫學影像學科目前在臨床的應用也日漸重要。我國醫學影像設備行業當前市場空間大,但是人均設備保有量低,國產設備在競爭中普遍處于劣勢,可見我國醫學影像設備行業發展潛力仍然較大。

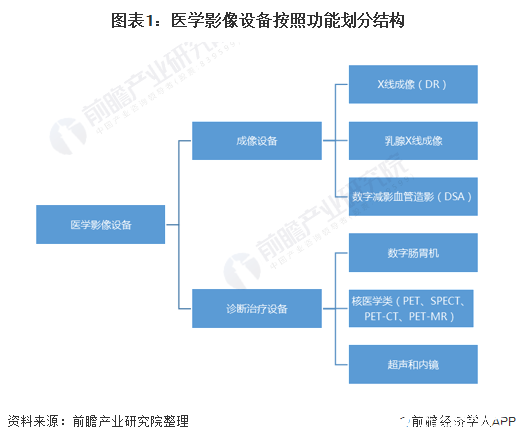

醫學影像設備主要包括數字X線成像(DR)、數字減影血管造影(DSA)、乳腺X線成像、數字腸胃機、計算機斷層掃描(CT)、磁共振成像(MRI)、核醫學類(PET、SPECT、PET-CT、PET-MR)以及超聲和內鏡等。X光成像類主要針對不同組織密度成像,所以對鈣化性的病灶檢出率較高,普遍適用于呼吸科、骨科;而CT可輔助進行更深入的檢查,也可以運用于腦出血、腦部創傷以及腦腫瘤的檢查;MRI因為主要對氫核的磁共振效應成像,因此對于含水成分高的軟組織具有優越的成像效果。

中國醫學影像設備全球市占率持續上升

我國人口基數大,對于醫療設備的需求很大,并且隨著我國經濟發展,以及醫療體系建設的完善,我國對于醫學影像設備的需求越來越多,國內市場占全球的比重越來越大。

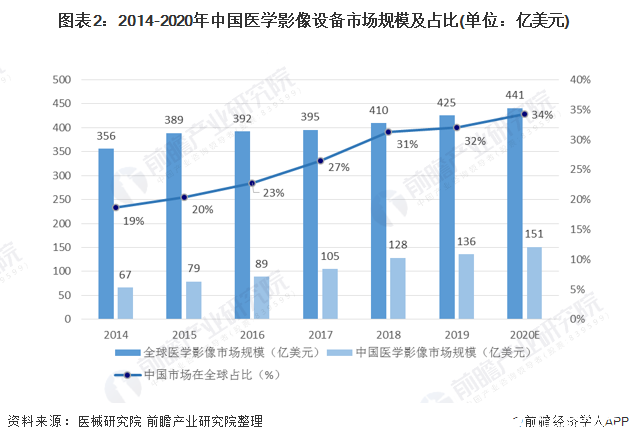

以銷售金額計量,2014-2019年,我國醫學影像設備市場規模不斷增大,在全球醫學影像市場占比不斷增加。2019年我國醫學影像設備市場為939億人民幣,約合136億美元,約占全球市場的32%,而2014年僅占全球的19%。2020年我國醫學影像市場規模預計為1048億人民幣,約合151億美元,約占全球市場的34%。

超聲設備市場保有量最大

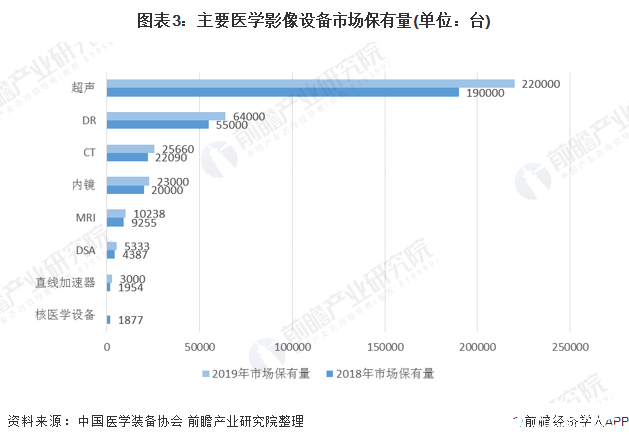

根據中國醫學裝備協會統計,我國市場上超聲的保有量最大,約占醫學影像設備總保有量的74.44%。截至2019年,我國超聲保有量約為22萬臺;DR市場保有量約為7萬臺;CT保有量約為2.56萬臺;內鏡保有量約為2.3萬臺;MRI市場保有量為1萬臺;DSA市場保有量為5333臺;直線加速器市場保有量為3000臺;核醫學設備市場保有量為1877臺。

外資品牌依然占據國內主要市場份額

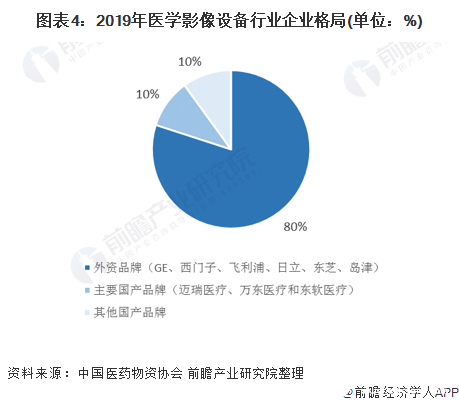

我國市場格局中,GE、西門子、飛利浦、日立、東芝和島津六大外資企業擁有幾乎80%的市場份額,而我國國產品牌市場占比僅有20%,其中國產前三大品牌邁瑞醫療、萬東醫療和東軟醫療的市場總額相加僅占有我國醫學影像市場份額的10%。我國的國產品牌企業面對外資企業的壓力依然很大。

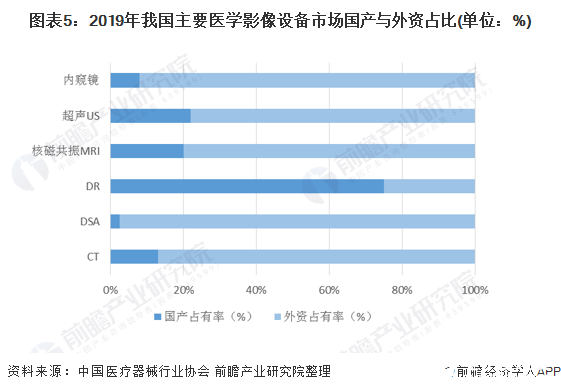

僅有DR設備實現了國產替代

當前我國醫學影像設備市場國產化普遍較低,當前僅有DR設備的市場國有化率超過50%,其余主要醫學影像設備市場國有化率都很低,其中最依賴進口的是DSA和內窺鏡,這兩個設備的市場中有90%以上屬于外資品牌。

市場未來發展趨勢

——市場規模保持增長趨勢

醫學影像是醫療器械行業市場規模排名前三位的子行業之一,目前正處于快速發展的成長期,由于產品單價相對較高,市場飽和度低,市場需求廣泛,前景廣闊,主要增長動力來自于分級診療政策大背景下的基層醫療市場需求放量、民營醫療機構的快速發展和高端醫學影像設備市場的進口替代。

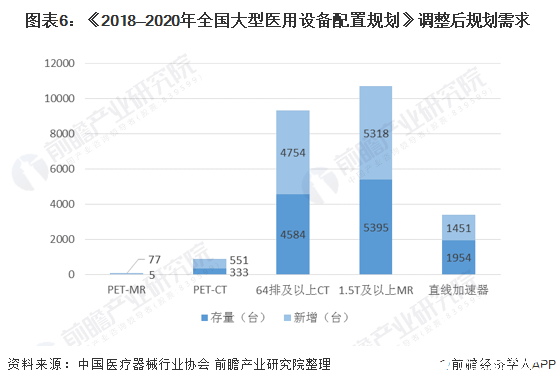

我國在醫學影像設備配置量逐漸增多,2020年,國家衛生健康委員會7月30日發布了《關于調整2018—2020年大型醫用設備配置規劃的通知》(國衛財務函〔2020〕315號),決定2018—2020年甲乙類大型醫用設備規劃12768臺,其中:甲類大型醫用設備配置規劃281臺,乙類大型醫用設備配置規劃12487臺。

2、國產占有增長趨勢

國家大力堅持醫院完善建設和長期規劃,以及大型醫療影像設備等高性能先進設備進口替代。

2020年,中國共產黨第十九屆中央委員會第五次全體會議審議通過了《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》。“十四五規劃”中關于醫療方面提出了:(1)加強完善衛生健康制度體系;(2)集中力量開展關鍵核心技術攻關,解決一批藥品、醫療器械、疫苗等領域“卡脖子”問題。

同時,中國醫學裝備協會開展優秀國產醫療設備產品遴選工作,為性價比高的國產醫療器械背書,促進醫療設備國產化進程。例如目前在磁共振成像系統方面,國外品牌市場占有率逐年降低,上海聯影、貝斯達、萬東醫療等國產品牌市場占有率逐年提高;在DR、CT、彩超等領域,國產品牌銷量增長迅速,占比逐年攀升。

3、市場多樣化趨勢

我國正在逐漸完善分級診療制度,使得醫學影像設備配置正在朝著中小型醫院方向前進,并且分級制度也在加快我國獨立影像中心的建設進程,這些將使醫學影像設備市場變得更多樣。

分級診療制度是合理配置醫療資源、促進基本醫療衛生服務均等化的重要舉措,目標為合理疏導和再分配醫療資源,促進醫療資源下沉,從而提升中小、基層醫療機構診療能力。這一政策實施將會帶動中小型醫院影像設備市場。

責任編輯:gt

-

計算機

+關注

關注

19文章

7525瀏覽量

88319 -

醫療設備

+關注

關注

12文章

956瀏覽量

66910

發布評論請先 登錄

相關推薦

ADS8588s采到的電壓值持續上升是怎么回事?

東軟發布新一代醫學影像解決方案

東軟在中國醫保信息系統市場持續保持行業領先優勢

2024年第二季度全球平板電腦出貨量同比增長18%

醫學影像存儲與傳輸系統源碼,PACS系統源碼

蘋果與三星電子出貨量攀升,但全球市場份額仍有縮減

中國可穿戴設備市場迎來增長,智能手表與真無線耳機領跑

利用NVIDIA的nvJPEG2000庫分析DICOM醫學影像的解碼功能

2030年RISC-V將占全球市場四分之一

山東:開展公共領域車輛全面電動化試點,全省充電樁保有量達到70萬臺以上

AI醫學影像企業深智透醫完成B+輪近千萬美元融資

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

西門子醫療與山東第一醫科大學放射學院達成戰略合作

工商網監

工商網監

評論