") 2020年安防產(chǎn)業(yè)概況

2020年安防產(chǎn)業(yè)概況

產(chǎn)業(yè)概況

在過去的兩年里,安防市場發(fā)展喜憂參半,一是受國家對信息化需求的提升拉動,智能化與數(shù)字化產(chǎn)業(yè)擁有較好的應(yīng)用場景,隨著安防與人工智能的融合的落地,智能安防市場前景廣闊,但由于地方政府資金壓力,導(dǎo)致各地的城市級安防項目受到擠壓;二是中美關(guān)系走勢約束著產(chǎn)業(yè)的發(fā)展,過去一年由于美國對芯片等核心關(guān)鍵技術(shù)與產(chǎn)品的出口管制,如果國內(nèi)無法尋找到合適的替代方案,將中長期內(nèi),限制國內(nèi)安防設(shè)備的迭代與升級,但從某種層面上看,這或許會加速我國芯片等關(guān)鍵技術(shù)自主研發(fā)的進程;三是受國際環(huán)境惡化影響,類似華為與阿里等巨頭紛紛加快拓展國內(nèi)市場的步伐,安防作為人工智能的重要落地場景,自然成為他們的必爭之地,這些舉措在加速市場競爭的同時,也將加速傳統(tǒng)安防智能化轉(zhuǎn)型的步伐。

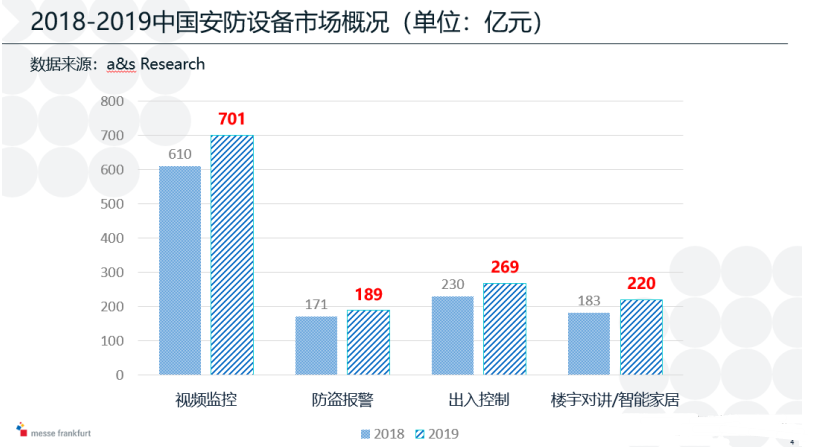

針對中國安防設(shè)備市場的調(diào)研結(jié)果統(tǒng)計,2019年中國安防設(shè)備市場達1360億元,其中視頻監(jiān)控市場達700億元,占據(jù)總安防設(shè)備市場超5成的份額,防盜報警市場達189億元,出入口控制市場達269億元,樓宇對講/智能家居市場達220億元。

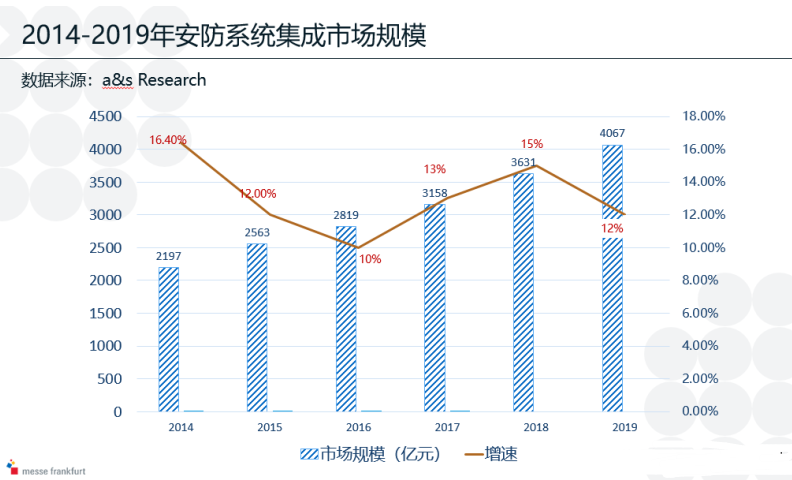

與2018年數(shù)據(jù)相比,2019年安防設(shè)備市場整體呈現(xiàn)出13.5%的增速。2019年安防系統(tǒng)集成市場規(guī)模突破4000億元大關(guān)。進入21世紀以來,國內(nèi)市場一直呈現(xiàn)著高速增長的趨勢。但受大環(huán)境影響,2019年國內(nèi)經(jīng)濟增速放緩至6.1%,加之安防終端用戶治理整頓,行業(yè)設(shè)備和軟件供應(yīng)漸入飽和,安防系統(tǒng)集成行業(yè)增速短期內(nèi)也會有所放緩。

以上皆是疫情前的情況。雖然目前安防行業(yè)開始進入智能化時期,隨著標準落地、AI等前沿技術(shù)的成熟,不斷推進智慧城市建設(shè)的進程,但2020年受疫情影響,整體安防市場增速小幅度下降在所難免。

產(chǎn)業(yè)演進

近幾年,我國城市化進程不斷加快,城市運行體系日益復(fù)雜,安全風險不斷增加,城市快速發(fā)展現(xiàn)狀與城市安全治理能力的匹配,存在較大失衡,城市公共安全的范疇適用領(lǐng)域不斷擴展。從社會治安到交通安全,從生產(chǎn)安全到生活安全,泛化趨勢顯著。同時隨著人工智能、云計算、大數(shù)據(jù)、5G、物聯(lián)網(wǎng)等新型基礎(chǔ)設(shè)施的建設(shè)和應(yīng)用,以及視頻技術(shù)的不斷迭代更新,“AI+安防”能力已經(jīng)突破安防的內(nèi)涵,安防系統(tǒng)集成的業(yè)務(wù)邊界正不斷拓寬,深入到各行各業(yè)的業(yè)務(wù)應(yīng)用之中,這也就意味著行業(yè)正在進入泛安防時代。

目前行業(yè)在演進中也暴露出不少問題,以下三個較為典型:一是尋找適合自身技術(shù)的場景,二是整合高速迭代發(fā)展的新技術(shù),三是打通信息、數(shù)據(jù)、管理的壁壘。往往產(chǎn)業(yè)的發(fā)展都是讓規(guī)模效應(yīng)彰顯,隨之而來的是復(fù)雜的紅利,最后才是各種趨勢的爆發(fā),目前來看智能安防仍在努力實現(xiàn)第一個階段。

技術(shù)更迭

AI、5G、數(shù)據(jù)分析、遠程解決方案、物聯(lián)網(wǎng)、云、區(qū)塊鏈、網(wǎng)絡(luò)安全等新技術(shù),跟安防行業(yè)的關(guān)系逐漸密切,在這樣的背景下,企業(yè)可以通過各種新技術(shù)的組合,別出心裁的推出各種新的應(yīng)用,雖然我們無法提前知道未來技術(shù)與產(chǎn)業(yè)演進的路徑,但我們可以通過不斷實踐,不斷適應(yīng)外部環(huán)境的變化,尋找新的商機。

在新技術(shù)落地的過程中,同樣也遇到了不少挑戰(zhàn):一是隨著應(yīng)用的深入,數(shù)據(jù)應(yīng)用多元及復(fù)雜,企業(yè)負荷能力有限;二是目前AI的滲透僅僅為前端采集環(huán)節(jié),存儲、傳輸、管理、應(yīng)用等環(huán)節(jié)仍有欠缺;三是安防產(chǎn)業(yè)鏈長,成本高,做垂直應(yīng)用的企業(yè)壓力越來越大;四是行業(yè)暫未形成良好的生態(tài)效應(yīng),無法形成閉環(huán)。

產(chǎn)業(yè)格局

在安防智能化升級趨勢下,行業(yè)門檻顯著抬高,產(chǎn)業(yè)的核心競爭力逐步轉(zhuǎn)變?yōu)?a href="http://www.xsypw.cn/soft/data/42-102/" target="_blank">AI技術(shù)+智能方案的落地能力,為了契合智能安防深度應(yīng)用需求,傳統(tǒng)安防廠商發(fā)力的“產(chǎn)品+平臺+解決方案”的標準服務(wù)模式逐漸被“算法+芯片+硬件+系統(tǒng)+數(shù)據(jù)+場景”的全鏈服務(wù)體系所替代,其中任何一個環(huán)節(jié)背后都可以延伸出一個獨立又廣闊的新市場。

聚焦一個點全力突破,或是憑借在行業(yè)領(lǐng)域的深厚積累,持續(xù)拓展自身的產(chǎn)品線和業(yè)務(wù)線,已成為當前智能安防領(lǐng)域“玩家”的兩大路線,并由此引發(fā)出全新的產(chǎn)業(yè)格局。目前來看,安防系統(tǒng)的安全防范屬性只是基礎(chǔ),其作為物聯(lián)網(wǎng)視覺感知系統(tǒng)的屬性,正在不斷加強,視覺+人工智能、視覺+物聯(lián)網(wǎng)的組合推動范式轉(zhuǎn)移,開創(chuàng)一個更為廣闊的AIOT市場,新的市場同樣具備高度場景化、碎片化的特點,沒有任何一家企業(yè)可以完全覆蓋全產(chǎn)業(yè)鏈,因此產(chǎn)業(yè)中的競合關(guān)系將會持續(xù)下去。

未來展望

當前是新舊動能轉(zhuǎn)換的重要時期,在AI、云計算等新興技術(shù)加持下,安防應(yīng)用與下游行業(yè)如應(yīng)急管理、智慧園區(qū)、智慧社區(qū)、智慧養(yǎng)老等業(yè)務(wù)融合創(chuàng)新需求持續(xù)釋放,共同為行業(yè)注入了持續(xù)發(fā)展的新動力。

例如“新基建”的提速。使得安防技術(shù)與5G、數(shù)據(jù)中心有著更加密切的關(guān)系,并對智能分析、萬物互聯(lián)等提出更加廣泛的需求。雖然AI在安防或其他項目中落地應(yīng)用尚處發(fā)展初期,但在市場認知日趨理性的驅(qū)動下,以及新技術(shù)的融合應(yīng)用的日益成熟,AI產(chǎn)業(yè)化進程無疑將加快,未來產(chǎn)業(yè)的競爭將更加聚焦于解決方案、集成與運營能力。

責任編輯人:CC

-

安防

+關(guān)注

關(guān)注

9文章

2257瀏覽量

62681 -

安防產(chǎn)業(yè)

+關(guān)注

關(guān)注

0文章

24瀏覽量

8005

發(fā)布評論請先 登錄

相關(guān)推薦

安防行業(yè)再迎5年黃金發(fā)展期

2024全球安防50強榜單公布

如何使用Zigbee實現(xiàn)家庭安防

遠景達物聯(lián)網(wǎng)榮獲2024數(shù)字安防優(yōu)秀集成商榮譽

2024北京安博會 | 佰維存儲:深諳工業(yè)級應(yīng)用特性,驅(qū)動智能安防新未來

安防如何破局實質(zhì)為通縮的行業(yè)內(nèi)卷

樓宇安防監(jiān)控系統(tǒng)

智慧安防管理系統(tǒng)的重要作用

文博安防智能整體提升管理水平

藍牙模塊在智能安防系統(tǒng)中的應(yīng)用

【安防視界新飛躍】液晶拼接屏:安防事業(yè)的“超級守護者”!

NTP網(wǎng)絡(luò)時間服務(wù)器解決安防時間同步問題

GPU如何引領(lǐng)安防行業(yè)智能化轉(zhuǎn)型?

周界安防系統(tǒng)介紹、優(yōu)勢和解決方案

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論