") 趕日超美,韓國如何制霸全球存儲芯片 27 年

趕日超美,韓國如何制霸全球存儲芯片 27 年

全球存儲芯片業(yè)正被持續(xù)裝進韓企的口袋。

繼最近 SK 海力士官宣收購英特爾 NAND 閃存業(yè)務(wù)及其位于大連的 Fab 68 廠后,SK 海力士相對薄弱的 NAND 實力得到進一步補足。

作為全球存儲芯片千年老二,SK 海力士一直在老大三星的光環(huán)下承壓前行。這兩家韓國公司的版圖,已覆蓋超過 72% 的全球 DRAM 市場和超過 45% 的全球 NAND 閃存市場。

憑借暴利的存儲芯片,三星和 SK 海力士一路賺得體滿缽滿,不斷擴充疆域、擴大投資,付諸各種努力捍衛(wèi)這塊血賺的地盤。

回顧韓企存儲芯片上位史,這是一個頗為勵志的故事,在巨頭環(huán)伺時另起爐灶,從零技術(shù)基礎(chǔ)起步,到技術(shù)領(lǐng)先全球,再到用市場手段逼退競爭對手,韓企如何一步步稱霸全球存儲芯片市場?這是一個極其值得分析的經(jīng)典案例。

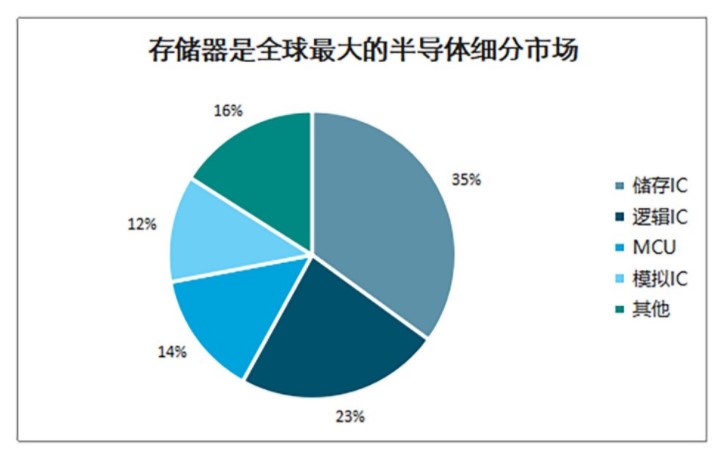

▲2018 年全球半導(dǎo)體細分市場規(guī)模分布:存儲器是全球最大的半導(dǎo)體細分市場。

01. 從零,到第一

全球存儲芯片第一的板凳很難捂熱,美國日本各坐了十年左右,而韓國一直坐到今天。

起初英特爾在 70 年代前后憑存儲器起家,當了十年的存儲器老大;然后 80 年代日本憑借集中五家企業(yè)的實力集中力量攻關(guān)技術(shù),火速攻占存儲市場,帶領(lǐng)日本半導(dǎo)體走向世界巔峰,甚至一度將美國硅谷企業(yè)打得毫無還手之力,英特爾被逼到差點倒閉。

等美國看不慣日本半導(dǎo)體崛起、出手打壓的時候,早已蓄力的韓國三星、SK 海力士等企業(yè)開始明奪市場,一邊靠逆勢擴張競爭,另一邊積極抱美國大腿。

美韓聯(lián)合下,日本半導(dǎo)體兵敗如山倒,日企存儲芯片界僅存的 “獨苗”爾必達在 2012 年宣告破產(chǎn),被美國美光科技并購。

不過爾必達曾占有的市場,卻并沒有隨著并購而通通裝進美光的口袋,相當一部分市場被三星和 SK 海力士進一步蠶食。

從 TrendForce 數(shù)據(jù)可以看到,2011 年第一季度,全球 DRAM 市場前五分別是韓國三星、SK 海力士、日本爾必達、美國美光科技、中國臺灣南亞科技,兩家韓企合計市占率約為 62.7%,爾必達和美光合占近 1/4 的市場。

而到 2017 年,兩大韓廠 DRAM 市占率合計達 74.2%,較 2011 年占比更大,第三名美光僅占不到 1/5 的全球市場。存儲芯片業(yè)務(wù)給三星和 SK 海力士帶來了豐厚的回報。

2017 年得益于存儲芯片價格持續(xù)上漲,三星半導(dǎo)體部門收入首次超過英特爾,成為全球銷售額最高的半導(dǎo)體企業(yè);SK 海力士也在同一年營收超過美光,位列全球第三。

▲2017 年全球半導(dǎo)體企業(yè)銷售額 TOP10(來源:Gartner)

2019 年受存儲芯片價格回落影響,三星、SK 海力士、美光等均出現(xiàn)業(yè)績下滑,但這并不影響這兩家韓企的半導(dǎo)體銷售額穩(wěn)居全球前四。

從 1993 年三星首次登頂起,內(nèi)存產(chǎn)業(yè)格局風云變幻,當年開創(chuàng) DRAM 芯片先河的英特爾、德州儀器、IBM 等元老在 20 世紀末退出市場,德企奇夢達、日企爾必達破產(chǎn),三星、SK 海力士、美光三家壟斷超過 90% 的市場份額。

如今,六大玩家瓜分 99% 市場的 NAND 閃存領(lǐng)域中,排名第六的 SK 海力士上周又宣布要收購排名第五的英特爾 NAND 業(yè)務(wù)。

如果這一交易順利完成,SK 海力士有望躍升至 NAND 市場第二或第三名,而韓企將坐擁全球 NAND 領(lǐng)域的半壁江山。

▲2019 年第四季度全球 NAND 品牌廠商營收排名(來源:行業(yè)分析機構(gòu) DRAMeXchange)

當然了,地位最穩(wěn)的仍是三星,這家存儲芯片技術(shù)和市場都遙遙領(lǐng)先的韓企,已經(jīng)穩(wěn)坐全球存儲芯片老大的位置長達 27 年。

02. 暴走三星,“自殺式”逆襲上位

三星能從零技術(shù)背景到成功問鼎全球第一,有幾個因素功不可沒。

首先要有足夠資本擔得起風險。技術(shù)研發(fā)、規(guī)模生產(chǎn)都離不開大量資金投入,尤其在價格下跌、產(chǎn)能過剩的存儲器低谷時期,沒有充足的資金,很難撐過虧損的逆境。

而三星是韓國政府扶持的家族企業(yè),足夠有錢,可以任性。在半導(dǎo)體事業(yè)起步階段,三星宛如孤注一擲的賭徒,一邊負債累累,一邊持續(xù)進行 “自殺式”投資,不斷砸重金研發(fā)擴產(chǎn)。

關(guān)鍵底氣是核心技術(shù)實力過硬。三星就成功走出了一條從技術(shù)復(fù)制到創(chuàng)新超越的路。

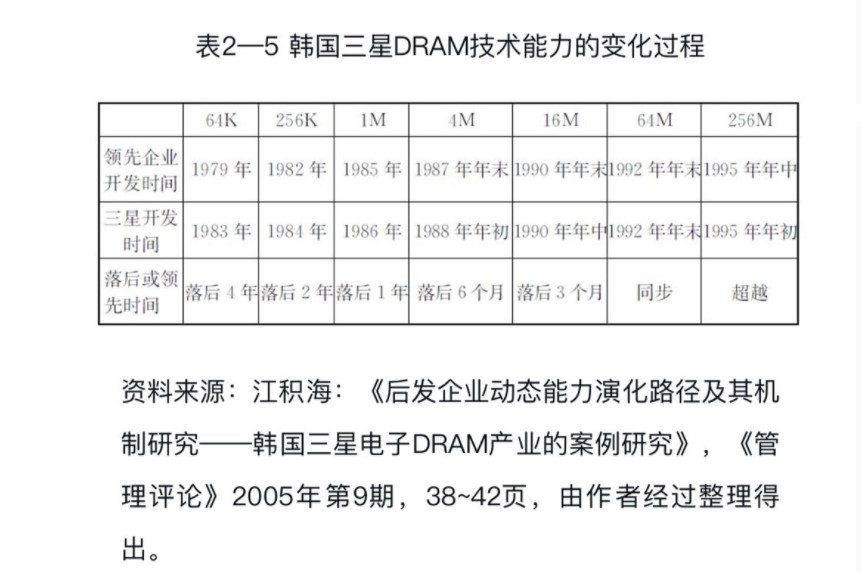

三星 1983 年剛開始研發(fā) DRAM 時,沒有任何技術(shù)基礎(chǔ),先是從美日企業(yè)購買技術(shù)授權(quán),派專家趕赴美日企業(yè)學(xué)習(xí),進而開發(fā)出第一款 64KB DRAM,與世界先進技術(shù)之間的差距逾 4 年。

隨后三星從美日網(wǎng)羅大量半導(dǎo)體人才,不顧虧損大力投資技術(shù)研發(fā)。僅用 6 年時間,三星便研發(fā)出領(lǐng)先全球的 16M DRAM,實現(xiàn)技術(shù)前進 5 代。隨后 1993 年,三星因 16M DRAM 量產(chǎn)躍居存儲芯片市場第一,從此蟬聯(lián)至今。

▲韓國三星 DRAM 技術(shù)能力變化過程

擴張存儲器市場,三星有一大殺招——押注 “逆周期定律”。當存儲器市場不景氣,其他企業(yè)削弱投資、減少生產(chǎn)時,三星反其道而行之,冒著血虧的風險繼續(xù)投資和擴大生產(chǎn)規(guī)模,通過規(guī)模效應(yīng)壓低成本,進一步加劇行業(yè)虧損,逼對手紛紛出局。

這種逆勢擴張策略,三星在 20 世紀 80 年代、90 年代,以及 2008 年金融危機前后均曾實施。

經(jīng)過二十幾年的競爭,內(nèi)存生產(chǎn)廠家從上世紀 80 年代的四五十家,到 2008 年僅剩韓國三星與 SK 海力士、德國奇夢達、美國美光、日本爾必達五家。2008 年內(nèi)存價格再次暴跌,幾年后奇夢達、爾必達先后破產(chǎn),韓企迎來全面勝利。

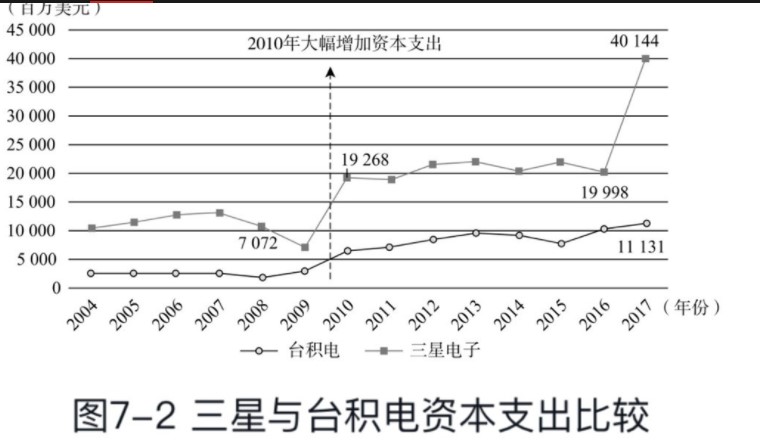

▲2008 年金融海嘯后經(jīng)濟前景未明,三星仍加碼于資本支出與研發(fā)費用。

強大的市場調(diào)研能力也至為關(guān)鍵。三星充分發(fā)揮豐富的市場調(diào)研能力,將優(yōu)秀人才提拔為市場調(diào)研專員派往各個國家和地區(qū),準確把握市場變化和需求,為經(jīng)營決策提供參考。

信息收集帶來的精準數(shù)據(jù)分析,輔助三星預(yù)判到時代更迭帶來的空前機遇。90 年代個人電腦(PC)取代大型機成為主流,DRAM 需求發(fā)生變化,日企陷入創(chuàng)新窘境,被韓企用更加便宜、小巧、方便的技術(shù)戰(zhàn)勝。

日企爾必達依然遵照先前的生產(chǎn)邏輯,近乎病態(tài)地追求均一性和高成品率,卻忽略了相較于高品質(zhì),低成本和高規(guī)模才是 PC 用 DRAM 的核心競爭力所在。

這給三星等不拘泥于高成本率的韓企一個巨大的機會,三星采取四代產(chǎn)品同時研發(fā)的策略,致力于提高生產(chǎn)效率和降低每顆 DRAM 芯片的成本,至于成品率,提升至能滿足市場需求的水準就足夠了。通過大批量生產(chǎn)廉價 DRAM,三星很快在市占率上超過日企。

除了自己做研發(fā)生產(chǎn),韓企還投資競爭對手。

2017 年,日本最大的集成電路公司東芝存儲器是全球第四大存儲芯片巨頭、第二大 NAND 閃存芯片巨頭,然而因為東芝集團的巨額虧損,東芝存儲器被以 180 億美元賣給美國貝恩資本主導(dǎo)的聯(lián)盟,全球第二大存儲芯片商 SK 海力士也順勢成了東芝存儲器的股東。

如今的三星和 SK 海力士,坐擁全球最先進的存儲器技術(shù)和產(chǎn)能,即便面對不穩(wěn)定的周期變化,依然能呈現(xiàn)出風雨不動安如山的姿態(tài)。

03. 角逐中國市場,持續(xù)加固優(yōu)勢

無論是日企趕超美企,還是韓企趕超日企,這些逆襲的故事,都給亟待實現(xiàn)我國半導(dǎo)體產(chǎn)業(yè)自主可控的夢想埋下了希望的種子。

作為全球最大的電子產(chǎn)品制造國和全球最大的電子產(chǎn)品消費市場,中國大陸對存儲芯片需求旺盛,且依賴進口的程度仍相當高,為以三星、SK 海力士為代表的國際存儲芯片玩家貢獻了相當豐厚的收入。

但當中國資本開始為自主可控爭取更多可能時,韓企的危機意識油然而生。

2015 年 7 月,紫光集團向美國美光提出 230 億美元的收購邀約,然而美光以擔心被美國政府阻撓為由拒絕了這一交易。

走收購?fù)馄蟮慕輳讲怀桑蔷妥约涸臁?2016 年起,福建晉華、合肥長鑫、長江存儲三大國產(chǎn)存儲芯片企業(yè)均陸續(xù)投資發(fā)力,砸千億級資金,興建 DRAM 或 NAND Flash 芯片生產(chǎn)線。

這令韓企感到空前的警惕。

可以看到,過去幾年,三星、SK 海力士正持續(xù)采取一些措施來鞏固自己的地盤。

其一,控制產(chǎn)能,避免存儲芯片價格下滑。

韓國存儲芯片巨頭是控制產(chǎn)能、玩價格戰(zhàn)的老手。他們擁有充沛的資金,能游刃有余地抵御市場低迷,還擅長通過控制產(chǎn)量影響市場。

十年前歐盟委員會曾向包括三星、SK 海力士、英飛凌、日立、美光在內(nèi)的 10 家內(nèi)存制造商開出 3.31 億歐元罰單,原因就是它們操控了內(nèi)存價格,而美光由于當了污點證人被免于處罰。

2018 年 7 月,三星被曝通過控制內(nèi)存產(chǎn)能來延緩內(nèi)存降價,外媒 Semiwiki 報道稱,這一舉措導(dǎo)致一些半導(dǎo)體設(shè)備供應(yīng)商的設(shè)備出貨量短期內(nèi)下降了 10-25%。

2019 年三星、SK 海力士以及美國美光均考慮通過減產(chǎn)彌補降價損失。

其二,積極在中國大陸建新廠。

2018 年 3 月,三星在西安舉行存儲芯片二期項目開工奠基儀式,總投資額為 70 億美元,這是三星繼 2012 年在西安高新區(qū)花 108 億美元投資一期 NAND 閃存芯片項目后的又一筆投資。

2019 年 12 月,三星西安閃存芯片項目二期第二階段 80 億美元投資啟動,二期項目預(yù)計至 2021 年下半年竣工,建成后將新增月產(chǎn)能 13 萬片。

今年 3 月,三星西安一期項目在 1 月、2 月實現(xiàn)滿產(chǎn)生產(chǎn),月產(chǎn) 13 萬片存儲芯片。

SK 海力士早在 2005 年就在無錫高新區(qū)建設(shè)了工廠,累計總投資超 100 億美元。2017 年 10 月,SK 海力士二工廠項目正式簽約,在去年 4 月正式竣工,預(yù)計完全投產(chǎn)后,月產(chǎn)能將提升至 18 萬片 12 英寸晶圓,海力士無錫公司也將成為全球單體投資規(guī)模最大、月產(chǎn)能最大、技術(shù)最先進的 10 納米級 DRAM 產(chǎn)品生產(chǎn)基地。

不過由于今年疫情影響,三星二期項目和 SK 海力士的無錫工廠推遲了大約 3 個星期。

而如果 SK 海力士能順利收購英特爾 NAND 閃存業(yè)務(wù),也將把生產(chǎn)非易失性存儲器的大連英特爾工廠一并收之麾下。

其三,拉大技術(shù)差距,引入 EUV 技術(shù)。

EUV 光刻技術(shù)是實現(xiàn)更先進芯片制程的關(guān)鍵技術(shù),此前主要被用于生產(chǎn) 7nm 及以下的邏輯芯片,而今年,三星和 SK 海力士均釋放了將其引入存儲芯片生產(chǎn)線的訊號。

據(jù)韓媒報道,今年 8 月,三星 “平澤 2 號”半導(dǎo)體工廠已開始運營,將生產(chǎn)全球首個基于 EUV 的移動 DRAM 產(chǎn)品。三星電子的一位發(fā)言人透露,使用 EUV 的 1a 工藝,生產(chǎn)效率是基于 12 英寸晶圓的 1x 工藝的兩倍。

SK 海力士也在加速推進基于 1a 工藝的 EUV DRAM 產(chǎn)品。此前 SK 海力士已在 M16 芯片廠園區(qū)內(nèi)安裝了兩臺 EUV ***,計劃將 EUV 技術(shù)應(yīng)用于下一代 DRAM 芯片生產(chǎn)。

一臺 EUV ***造價超過 1 億美元,數(shù)量又極其稀缺,迄今中國大陸企業(yè)產(chǎn)線尚未拿到一臺 EUV 光刻設(shè)備。如果韓企基于 EUV 的 DRAM 產(chǎn)品落地,將進一步拉大與中國大陸企業(yè)間的技術(shù)差距。

04. 結(jié)語:存儲芯片市場競爭門檻升級

如今存儲芯片發(fā)展愈發(fā)集中,尤其是 DRAM 內(nèi)存市場,持續(xù)向三星、SK 海力士、美光三家聚攏。

如果 SK 海力士最終成功收購和吸收英特爾 NAND 業(yè)務(wù),全球存儲芯片市場的大半江山都將成為韓企的囊中之物。

而從歷史經(jīng)驗來看,爭奪存儲芯片市場將不可避免地需要更多資金的投入,這也意味著未來競爭的門檻進一步增高,其他玩家如想突圍,將面臨技術(shù)、成本以及市場的多重競爭。責任編輯:PSY

-

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27367瀏覽量

218778 -

韓國

+關(guān)注

關(guān)注

0文章

57瀏覽量

18820 -

存儲芯片

+關(guān)注

關(guān)注

11文章

897瀏覽量

43147

發(fā)布評論請先 登錄

相關(guān)推薦

一文帶你了解什么是SD NAND存儲芯片

韓企存儲芯片在華熱銷,營收翻倍增長

韓國上半年存儲芯片出口激增

SK海力士Q2業(yè)績創(chuàng)新高,AI存儲芯片銷售強勁

存儲芯片有哪些類型

三星電子面臨史上最大規(guī)模罷工,存儲芯片市場漲價潮持續(xù)

存儲芯片漲勢強勁,利基存儲器需求有望提升

致真存儲芯片制造項目正式開工

2024年中國存儲芯片產(chǎn)業(yè)鏈圖譜研究分析

2023年存儲芯片公司業(yè)績爆冷,存貨周轉(zhuǎn)高達635天,DRAM反轉(zhuǎn)漲價

韓國存儲芯片出口恢復(fù),市場逐漸復(fù)蘇

半導(dǎo)體芯片研究:中國存儲芯片行業(yè)概覽

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論