") 中國(guó)工業(yè)云市場(chǎng)維持高增速,云基礎(chǔ)設(shè)施市場(chǎng)占比大于解決方案

中國(guó)工業(yè)云市場(chǎng)維持高增速,云基礎(chǔ)設(shè)施市場(chǎng)占比大于解決方案

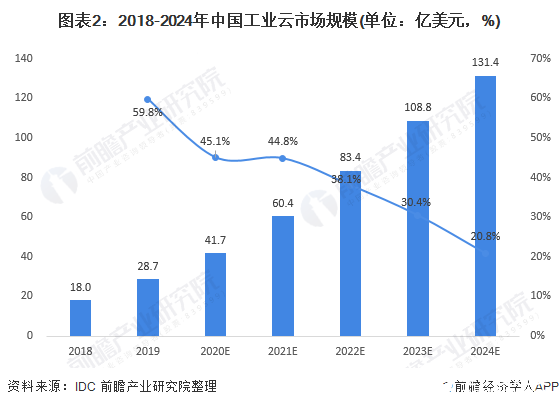

云計(jì)算發(fā)展三年行動(dòng)計(jì)劃(2017-2019年)》中提出,構(gòu)建制造業(yè)在內(nèi)的工業(yè)云,推動(dòng)工業(yè)云市場(chǎng)發(fā)展。2019年,中國(guó)工業(yè)云市場(chǎng)規(guī)模達(dá)到28.7億美元,其中工業(yè)云基礎(chǔ)設(shè)施和工業(yè)云解決方案市場(chǎng)規(guī)模分別為20億美元和8.7億美元。從工業(yè)云市場(chǎng)競(jìng)爭(zhēng)格局來(lái)看,工業(yè)云基礎(chǔ)設(shè)施市場(chǎng)集中度較高,公有云和私有云CR5分別為81%和70%。工業(yè)云解決方案市場(chǎng)中,用友、阿里巴巴、金蝶、華為、海爾卡奧斯位列前五,CR5為35.1%。

政策推動(dòng)工業(yè)企業(yè)上云,工業(yè)云市場(chǎng)維持高增速

工業(yè)云是在云計(jì)算模式下對(duì)工業(yè)企業(yè)提供軟件服務(wù),使工業(yè)企業(yè)的社會(huì)資源實(shí)現(xiàn)共享化的一種新的概念。從國(guó)內(nèi)實(shí)際情況來(lái)看,大部分的工業(yè)企業(yè)都面臨著制造資源云改造、云遷移的需求,也即云計(jì)算領(lǐng)域的工業(yè)企業(yè)上云。

工信部在2017年3月發(fā)布《云計(jì)算發(fā)展三年行動(dòng)計(jì)劃(2017-2019年)》,作為與工業(yè)互聯(lián)網(wǎng)互相帶動(dòng)的舉措,工業(yè)云的發(fā)展將成為未來(lái)三年的重要應(yīng)用促進(jìn)行動(dòng)之一。《計(jì)劃》提出,以各地政府組織牽頭,依靠擁有先進(jìn)技術(shù)實(shí)力的云計(jì)算企業(yè),構(gòu)建制造業(yè)在內(nèi)的工業(yè)云,從而推動(dòng)實(shí)體經(jīng)濟(jì)發(fā)展成為最終落腳點(diǎn)。

工業(yè)云市場(chǎng)覆蓋了為工業(yè)行業(yè)提供的公有云、私有云和混合云基礎(chǔ)設(shè)施,以及面向工業(yè)行業(yè)的云平臺(tái)、云應(yīng)用解決方案。根據(jù)IDC發(fā)布的數(shù)據(jù)顯示,2019年中國(guó)工業(yè)云市場(chǎng)規(guī)模達(dá)到28.7億美元,同比增長(zhǎng)59.8%。根據(jù)IDC預(yù)測(cè),2019-2024年中國(guó)工業(yè)云市場(chǎng)復(fù)合增長(zhǎng)率預(yù)計(jì)達(dá)到35.5%。短期內(nèi),受新冠疫情影響,2020年工業(yè)云市場(chǎng)增速預(yù)計(jì)會(huì)大幅回落,但依然會(huì)維持在較高水平,2021年起逐步恢復(fù)至疫情前增長(zhǎng)水平;長(zhǎng)期來(lái)看,隨著云計(jì)算在工業(yè)IT解決方案中滲透率逐步提升,工業(yè)云市場(chǎng)增速將逐步趨近于工業(yè)IT解決方案市場(chǎng)增速。

云基礎(chǔ)設(shè)施市場(chǎng)占比大于解決方案,增速小于解決方案市場(chǎng)

2019年,中國(guó)工業(yè)云基礎(chǔ)設(shè)施市場(chǎng)規(guī)模達(dá)到20億美元,工業(yè)云解決方案市場(chǎng)規(guī)模達(dá)到8.7億美元,占比分別為69%和31%。從市場(chǎng)增速來(lái)看,工業(yè)云解決方案市場(chǎng)增速高于云基礎(chǔ)設(shè)施市場(chǎng)。

云基礎(chǔ)設(shè)施市場(chǎng)集中度較高,云解決方案市場(chǎng)格局初定

從工業(yè)云基礎(chǔ)設(shè)施市場(chǎng)競(jìng)爭(zhēng)格局來(lái)看,目前,頭部廠商占據(jù)大量份額,公有云和私有云基礎(chǔ)設(shè)施部分,前五位分別占據(jù)81%和70%市場(chǎng)份額。其中,私有云基礎(chǔ)設(shè)施仍然是當(dāng)前大型工業(yè)企業(yè)的主要選擇。

注:外環(huán)為私有云基礎(chǔ)設(shè)施占比,內(nèi)環(huán)為公有云基礎(chǔ)設(shè)施占比。

從工業(yè)云解決方案市場(chǎng)競(jìng)爭(zhēng)格局來(lái)看,軟件系、云服務(wù)系、工業(yè)系三類服務(wù)商呈三足鼎立態(tài)勢(shì),不同類型服務(wù)商總體上處于錯(cuò)位競(jìng)爭(zhēng)狀態(tài),或聚焦不同細(xì)分市場(chǎng)(平臺(tái)/應(yīng)用),或聚焦不同應(yīng)用場(chǎng)景。其中,用友、阿里巴巴、金蝶、華為、海爾卡奧斯位列前五,市場(chǎng)份額分別為12.2%、10.2%、5.3%、4.5%、2.9%。

從工業(yè)云解決方案細(xì)分市場(chǎng)來(lái)看,云應(yīng)用解決市場(chǎng)分布相對(duì)分散,軟件系與工業(yè)系廠商在這一市場(chǎng)占據(jù)主導(dǎo)地位,用友、金蝶、海爾卡奧斯、樹(shù)根互聯(lián)、美云智數(shù)等位列前五;云平臺(tái)解決方案市場(chǎng)集中度較高,云服務(wù)商或聚焦數(shù)據(jù)管理、或聚焦AI、或聚焦應(yīng)用開(kāi)發(fā)服務(wù)、或聚焦API/中間件,成為工業(yè)云平臺(tái)市場(chǎng)增長(zhǎng)的主要推動(dòng)力量。

責(zé)任編輯:gt

-

云計(jì)算

+關(guān)注

關(guān)注

39文章

7852瀏覽量

137663 -

互聯(lián)網(wǎng)

+關(guān)注

關(guān)注

54文章

11181瀏覽量

103598

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

HERE攜手亞馬遜云科技創(chuàng)新AI地圖解決方案,加速軟件定義汽車發(fā)展

RAKsmart公司介紹:全球領(lǐng)先的互聯(lián)網(wǎng)基礎(chǔ)設(shè)施與云服務(wù)提供商

亞馬遜云科技AI Networking解決方案回顧

2024 Q3中國(guó)大陸云基礎(chǔ)設(shè)施服務(wù)支出增長(zhǎng)11%

阿里云加大香港市場(chǎng)投入,推動(dòng)科技創(chuàng)新與人才培育

雙十一特惠上云搶抓數(shù)字紅利!華為云 Flexus X 以經(jīng)濟(jì)價(jià)格實(shí)現(xiàn)旗艦體驗(yàn)

新一代柔性云服務(wù)!華為云 Flexus X 實(shí)例亮相 828 企業(yè)節(jié)

BAW電網(wǎng)基礎(chǔ)設(shè)施振蕩器解決方案應(yīng)用簡(jiǎn)介

如何理解云計(jì)算?

中科馭數(shù)“馭云”解決方案入選2024中國(guó)云生態(tài)典型應(yīng)用案例

谷歌在新加坡和馬來(lái)西亞加強(qiáng)云基礎(chǔ)設(shè)施投資

深度踐行“IaaS on DPU”理念,中科馭數(shù)正式發(fā)布“馭云”高性能云異構(gòu)算力解決方案!

亞馬遜將向新加坡云基礎(chǔ)設(shè)施追加投資90億美元

云服務(wù)市場(chǎng)持續(xù)擴(kuò)大,阿里云、華為云、騰訊云穩(wěn)坐前三甲

IDC:2027年電信云基礎(chǔ)設(shè)施軟件市場(chǎng)將增至270億美元

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論