") 二極管廠商眾多,市場(chǎng)價(jià)格戰(zhàn)持續(xù)

二極管廠商眾多,市場(chǎng)價(jià)格戰(zhàn)持續(xù)

集微網(wǎng)消息,近年來功率半導(dǎo)體市場(chǎng)需求回暖,甚至一度呈現(xiàn)出供不應(yīng)求的狀態(tài),國(guó)內(nèi)功率半導(dǎo)體企業(yè)業(yè)績(jī)都實(shí)現(xiàn)了大幅提升。同時(shí),國(guó)內(nèi)資本市場(chǎng)逐漸完善,對(duì)發(fā)行企業(yè)更加包容,于是瑞能半導(dǎo)、立昂微、銀河微電、新潔能、斯達(dá)半導(dǎo)、協(xié)昌科技、派瑞股份、晶導(dǎo)微等數(shù)十家的功率半導(dǎo)體企業(yè)積極謀劃上市,尋求更高的發(fā)展。

自科創(chuàng)板開板之后,多數(shù)功率半導(dǎo)體企業(yè)在申報(bào)時(shí)都會(huì)選擇登陸科創(chuàng)板,以獲得更好的估值。

不過,業(yè)績(jī)穩(wěn)步增長(zhǎng),手握154項(xiàng)專利的晶導(dǎo)微卻選擇了創(chuàng)業(yè)板IPO。據(jù)筆者觀察得知,晶導(dǎo)微的主力產(chǎn)品二極管、整流橋無法形成差異化經(jīng)營(yíng),市場(chǎng)競(jìng)爭(zhēng)激烈,只能依靠成本優(yōu)化保持競(jìng)爭(zhēng)力,未來發(fā)展之路還存在著不少隱患。

二極管廠商眾多,市場(chǎng)價(jià)格戰(zhàn)持續(xù)

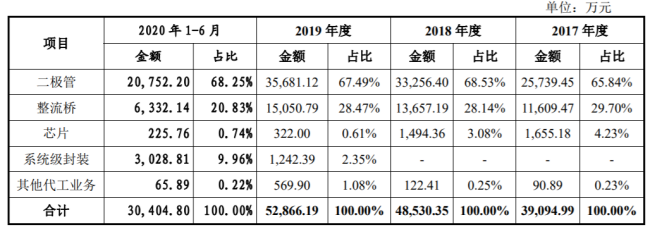

晶導(dǎo)微主營(yíng)業(yè)務(wù)為二極管、整流橋等半導(dǎo)體分立器件產(chǎn)品以及集成電路系統(tǒng)級(jí)封裝(SiP)產(chǎn)品的研發(fā)、制造與銷售。

從晶導(dǎo)微主要產(chǎn)品的銷售收入及其占主營(yíng)業(yè)務(wù)收入的比例情況來看,2017年至2020上半年期間,晶導(dǎo)微主營(yíng)業(yè)務(wù)收入主要來自于二極管和整流橋產(chǎn)品的銷售,二者合計(jì)占比分別為95.54%、96.67%、95.96%和89.08%,是公司的主要產(chǎn)品。

眾所周知,二極管是一種基礎(chǔ)的半導(dǎo)體元器件,幾乎每塊電路板都有二極管的身影,用量非常大。

根據(jù)各行各業(yè)的一般發(fā)展規(guī)律,產(chǎn)品售價(jià)一般會(huì)隨著產(chǎn)品技術(shù)成熟而降低,產(chǎn)品毛利率水平也會(huì)隨之降低。

值得注意的是,目前,國(guó)內(nèi)在二極管領(lǐng)域的技術(shù)水平已經(jīng)成熟,由于技術(shù)門檻低,國(guó)內(nèi)二極管廠商眾多,

在終端市場(chǎng)競(jìng)爭(zhēng)激烈,產(chǎn)品價(jià)格低廉,利潤(rùn)空間并不高。

據(jù)某二極管廠商人員指出,由于二極管產(chǎn)品的成熟度和標(biāo)準(zhǔn)化程度高,生產(chǎn)廠家較多,產(chǎn)品存在一定同質(zhì)化,在參與市場(chǎng)競(jìng)爭(zhēng)過程中無法實(shí)現(xiàn)差異化經(jīng)營(yíng),而終端客戶對(duì)價(jià)格相對(duì)較為敏感,為保持產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)力和相應(yīng)市場(chǎng)份額,多數(shù)公司會(huì)在產(chǎn)品成本優(yōu)化的基礎(chǔ)上進(jìn)行降價(jià)調(diào)整。

另一名業(yè)內(nèi)人士表示,目前,在二極管、三極管領(lǐng)域國(guó)內(nèi)領(lǐng)先的品牌便是從長(zhǎng)電科技剝離出來的長(zhǎng)晶科技,在產(chǎn)品品質(zhì)、市場(chǎng)占有率以及品牌影響力方面都處于領(lǐng)先地位,但長(zhǎng)晶科技的產(chǎn)品價(jià)格相對(duì)較高。因此,部分廠商會(huì)選擇對(duì)標(biāo)長(zhǎng)晶科技,并以其產(chǎn)品價(jià)格的一半搶占市場(chǎng)。

晶導(dǎo)微也在招股書中指出,部分優(yōu)質(zhì)企業(yè)在功率二極管及整流橋領(lǐng)域的技術(shù)工藝水平已經(jīng)達(dá)到或接近國(guó)際先進(jìn)水平,并憑借其成本、技術(shù)優(yōu)勢(shì)逐步實(shí)現(xiàn)進(jìn)口替代。

二極管產(chǎn)品無法差異化競(jìng)爭(zhēng),成本決定市場(chǎng)競(jìng)爭(zhēng)力

國(guó)內(nèi)二極管廠商基本是以IDM模式運(yùn)行,在市場(chǎng)處于價(jià)格戰(zhàn)的情況下,公司產(chǎn)品能否在品質(zhì)和成本方面占據(jù)優(yōu)勢(shì)就顯得至關(guān)重要。

據(jù)招股書顯示,晶導(dǎo)微披露的核心技術(shù)多次提到“減少原材料耗用”、“成本更低”、“降低成本”等詞,并表示,在分立器件及其芯片領(lǐng)域,公司的核心工藝技術(shù)有效提升了生產(chǎn)效率并降低成本,保持了公司產(chǎn)品在品質(zhì)和成本上的絕對(duì)競(jìng)爭(zhēng)優(yōu)勢(shì)。

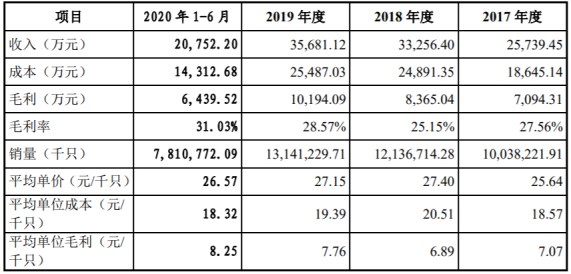

報(bào)告期內(nèi),晶導(dǎo)微的二極管毛利率分別為27.56%、25.15%、28.57%和31.03%,保持了相對(duì)穩(wěn)定的狀態(tài)。

其中,2018年毛利率出現(xiàn)下滑,晶導(dǎo)微表示,為緩解訂單壓力,公司采取較為有競(jìng)爭(zhēng)力的定價(jià)策略,2018年主要二極管產(chǎn)品單價(jià)總體下滑。

2019年毛利率較2018年有所上升,主要原因是銅帶、硅片等主要原材料價(jià)格略有下降。

2020上半年毛利率較2019年有所提升,主要原因是隨著生產(chǎn)規(guī)模的擴(kuò)大和生產(chǎn)效率的提高,單位直接人工和制造費(fèi)用呈下降趨勢(shì),單位成本有所降低。

由此也可以看出,晶導(dǎo)微也無法做到差異化競(jìng)爭(zhēng),因此,能否做好成本優(yōu)化是決定其二極管產(chǎn)品在市場(chǎng)競(jìng)爭(zhēng)力的關(guān)鍵。

整流橋產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)激烈,毛利率大幅下滑

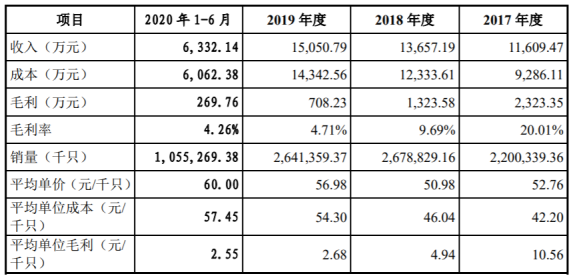

眾所周知,整流橋是用四只(或六只)二極管芯片以電橋方式連接并塑料封裝成整體,具有將單相(三相)交流電轉(zhuǎn)換成直流電功能的半導(dǎo)體器件。

報(bào)告期內(nèi),晶導(dǎo)微整流橋毛利率分別為20.01%、9.69%、4.71%和4.26%,毛利率逐漸下降,且下滑嚴(yán)重。

對(duì)此,晶導(dǎo)微解釋稱,2018年下半年,公司新增大功率整流橋產(chǎn)品,該類整流橋產(chǎn)品使用的芯片規(guī)格大、產(chǎn)品性能高,產(chǎn)品主要應(yīng)用于家電領(lǐng)域,客戶的審核認(rèn)證周期較長(zhǎng),新產(chǎn)線投產(chǎn)后產(chǎn)品良率較低、短期內(nèi)難以釋放產(chǎn)能,且市場(chǎng)開發(fā)前期產(chǎn)銷量較小,導(dǎo)致單位產(chǎn)品分?jǐn)偟脑O(shè)備折舊、人工等固定費(fèi)用大幅提高,單位成本增加。

在傳統(tǒng)小功率整流橋產(chǎn)品中,占比較高的MBF、MBS封裝產(chǎn)品主要應(yīng)用于照明、手機(jī)充電器領(lǐng)域,面臨的市場(chǎng)競(jìng)爭(zhēng)較為激烈,導(dǎo)致產(chǎn)品毛利率不斷降低。

從上述二極管、整流橋市場(chǎng)的情況來看,市場(chǎng)競(jìng)爭(zhēng)已經(jīng)非常激烈,晶導(dǎo)微只能通過成本優(yōu)化來保持自身的市場(chǎng)競(jìng)爭(zhēng)力,當(dāng)然這不僅僅是晶導(dǎo)微一家所面臨的問題,同樣也是眾多經(jīng)營(yíng)低端產(chǎn)品的企業(yè)都面臨的問題,但不斷進(jìn)行成本優(yōu)化,在市場(chǎng)上殺價(jià)并非長(zhǎng)久之計(jì),想要得到長(zhǎng)足的發(fā)展,就必須向更高端的產(chǎn)品突圍。

責(zé)任編輯:lq

-

芯片

+關(guān)注

關(guān)注

456文章

50926瀏覽量

424594 -

集成電路

+關(guān)注

關(guān)注

5389文章

11572瀏覽量

362223 -

二極管

+關(guān)注

關(guān)注

147文章

9660瀏覽量

166793

原文標(biāo)題:【IPO價(jià)值觀】二極管、整流橋市場(chǎng)競(jìng)爭(zhēng)激烈,晶導(dǎo)微未來發(fā)展存隱憂

文章出處:【微信號(hào):gh_eb0fee55925b,微信公眾號(hào):半導(dǎo)體投資聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

ESD二極管特點(diǎn)優(yōu)勢(shì)有哪些?

二極管正負(fù)極怎么接線 二極管正負(fù)怎么分

硅二極管和鍺二極管的區(qū)別

點(diǎn)接觸二極管與面接觸二極管的區(qū)別

穩(wěn)壓二極管可以代替普通二極管嗎

穩(wěn)壓二極管和整流二極管怎么區(qū)分

肖特基二極管與其他二極管的區(qū)別

肖特基二極管與開關(guān)二極管的不同點(diǎn)有哪些?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論