中國倉儲市場規模逐年提升,企業數量總體上保持穩步增長態勢

中國倉儲市場規模逐年提升,企業數量總體上保持穩步增長態勢

近幾年我國物流行業的穩健增長拉動倉儲市場規模逐年提升。但基于倉儲業的資金密集型、勞動密集型特征,行業業務成本指數整體高于業務利潤指數,盡管行業利潤有所增長,成本的不斷增高仍對企業經濟效益產生了不利影響,企業整體的經營成本壓力較大;另外由于目前國內市場大部分傳統倉儲企業的業務模式較為基礎和單一,也導致倉儲行業整體盈利水平較低。

倉儲行業發展現狀

——市場規模

近幾年我國物流穩健增長,物流市場規模增速快于GDP增速,相應拉動倉儲費用逐年提升。根據中國物流與采購聯合會公布的物流保管費用(即倉儲費用)數據,2010-2019年倉儲費用保持持續增長,增速波動較大,到2019年中國倉儲費用達到5.0萬億元,同比增長7.4%,占物流行業總費用規模的34%。

——倉儲建設

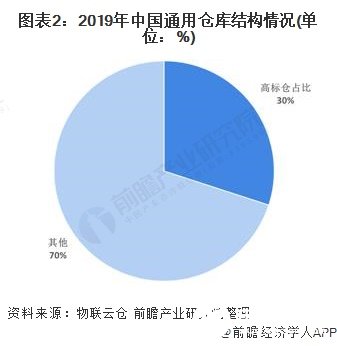

根據物聯云倉統計的覆蓋中國32個省份,219個城市,7187個園區的倉庫資源數據,截至2019年底,全國通用倉庫總面積超3億平方米,占倉庫總量的80%以上。由于適應性較強、利用率較高,中國通用倉庫規模也在不斷的擴大。從倉庫水平來看,目前高標倉約占通用倉庫總面積的30%,總量仍然不足。從新增供應來看,2019年我國新建通用倉庫面積約2089萬㎡,新增供應主要集中在東部地區地區,其次為西部、中部地區,東北地區新增通用倉庫資源相對較少。

——企業規模

根據GGII數據,截至2019年末,倉儲物流行業企業數量達6.02萬家。近年來,在市場需求與政策支持的雙重因素推動下,倉儲業涌入大量資本,企業數量總體上保持穩步增長態勢,服務于日用快消品、生鮮農產品、服裝、醫藥等專業領域的倉儲、倉配一體模式的企業數量逐步增長。

行業經營現狀分析

——企業經營指數

根據中國物流信息中心數據顯示,2019年全年中國倉儲業務利潤指數均值為51.9%,同比增加3.1個百分比,顯示出行業利潤有所增長;倉儲行業主營業務成本指數為55.8%,較2018年上升2.3個百分點,反映出2019年倉儲行業成本支出增速在加快,行業降成本壓力明顯。

2020年初受到疫情影響,中國倉儲業務利潤指數在2020年2月份降到歷史最低的24.3%,之后迅速回升,2020年10月份為50.6%,與2019年同期相比均有不同程度的降幅;而倉儲業務成本指數從三月份開始處于行業枯榮線以上水平,反映出企業運營成本仍在不斷上升,到2020年10月企業主營業務成本指數為53.7%,達到七個月以來高點。

整體來看,中國倉儲業務成本指數整體高于業務利潤指數水平,雖然行業利潤有所增長,但成本不斷增高對企業經濟效益產生不利影響,反映出2020年中國倉儲行業仍然是依靠規模的低盈利發展模式,轉變發展方式、降本增效仍需進一步落實。

——倉儲盈利能力

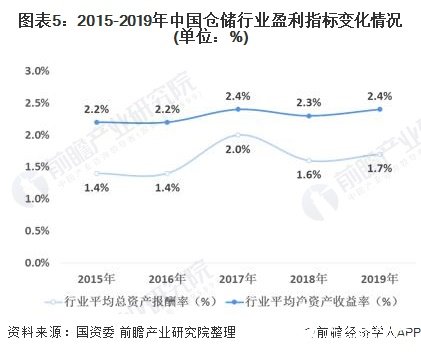

根據國資委公布數據顯示,2015-2019年中國倉儲行業平均總資產報酬率及平均凈資產收益率維持在1%-3%的較低水平,說明倉儲行業的資產利用效益較低,行業平均盈利水平較低。

從國內倉儲行業代表企業——中儲股份的凈資產收益率數據來看,從2018年開始下降至10%以下,2020年前三季度受疫情影響公司凈資產收益率為2.40%,反映出行業投資獲利水平較低。

倉儲業盈利模式分析

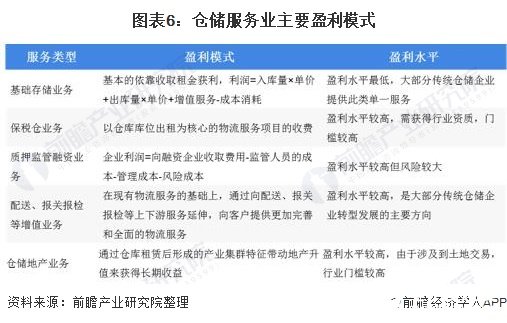

倉儲行業企業盈利模式主要包括基礎存儲業務、保稅倉業務、質押監管融資業務、配送和報關報檢等增值業務和倉儲地產業務。

基礎的存儲業務模式是倉儲物流企業最原始、最初級的盈利模式,這種模式比較簡單,其主要業務就是為客戶提供單純的存儲服務以及最簡單的裝卸服務,對經營管理和人力資源的要求較低。目前國內市場大部分倉儲企業都是上述單一的服務模式,這也是導致倉儲行業整體盈利水平較低的主要原因。

倉儲物流增值服務是目前傳統倉儲企業轉型發展的主要方向,而保稅倉業務、倉儲地產業務的盈利水平較高,但這類業務市場進入門檻也較高。

責任編輯:gt

-

物流

+關注

關注

1文章

260瀏覽量

18094 -

倉儲

+關注

關注

0文章

100瀏覽量

9474

發布評論請先 登錄

相關推薦

半導體材料市場規模不斷增長 國產化持續推進

全球半導體市場規模預測

全球企業無線局域網市場第三季度環比增長5.8%

無人叉車的市場規模怎么樣?適合使用agv的企業有哪些共同點?

液壓市場規模穩健增長,博科測試IPO上市迎發展良機

SoC芯片,市場規模大漲

全球MCU市場規模持續增長,中國OEM廠商崛起

2024年國產測徑儀的現狀?

淺析2024-2030中國RFID市場規模及未來發展趨勢

智能算力存在缺口,AI服務器市場規模持續提升

英飛凌2023年全球汽車半導體市場規模增長16.5%,首次實現領跑

M8_3芯接頭怎樣去維護

工商網監

工商網監

評論