零擔物流行業市場集中度進一步提升,行業投資加速市場整合

零擔物流行業市場集中度進一步提升,行業投資加速市場整合

零擔物流行業的進入門檻較低,行業內以中小企業為主,市場較為分散,部分零擔專線公司產品過于單一,提供的運輸服務基本相同,大部分的企業沒形成差異化的競爭優勢。在國內進入經濟新常態的背景下,物流行業降本增效成為政策關注的焦點,傳統的散、亂、小零擔物流市場正逐步向集約化方向發展,在政策和資本的助力下行業整合加速。

公路運輸因其具有門到門直接運輸、容易裝車、適合近距離運輸等特點,一直是陸域面積較大國家的首選物流方式。在中國公路基礎設施不斷完善的背景下,公路運輸在各種貨運物流方式中也占據了主導地位。公路運輸包含快遞、零擔、整車三種運輸業務。快遞運輸集中于快遞行業的小票運輸,對于零擔和整車的劃分,以一票貨裝滿一車作為整車運輸,而多票貨拼滿一車則為零擔運輸。目前,隨著快遞、零擔專線企業的跨界出現,三者之間的邊界逐漸模糊。

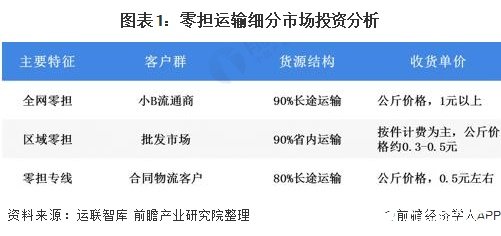

零擔運輸市場的細分領域可根據服務范圍劃分為全網零擔、區域網零擔與零擔專線三大類。零擔專線是最常見的零擔運輸公司經營模式,由于規模有限,一般集中力量專做成熟貨源地之間的業務,經營“點對點”或者“點對面”的零擔專線運輸。這類企業的創立門檻低、規模小,主要服務大票零擔;全網零擔和區域零擔是用快運的運力組織形式與快遞的網絡相結合,以網絡規模保證業務,以快運保證時效和服務的經營模式。

行業投資加速市場整合

隨著家電、家具、建材等大件物品的銷售逐漸向線上轉移,快運零擔行業也踏入了高速增長的風口。2020年雙“11”期間,順豐快運+順心捷達單日貨量達69061噸,安能單日貨量達51357噸,緊隨其后的中通快運,雙“11”當天貨量突破3.1萬噸。目前,中國大票零擔市場CR10不足5%,市場極度分散,零擔領域市場的成長空間較大,行業遠未達穩定狀態,擁有較大的整合空間。

2020年初,安能物流、壹米滴答、順豐快運先后獲得了億級以上融資,預示著零擔領域的市場爭奪戰已經到來。2020年11月24日,滿幫集團宣布完成約17億美元的新一輪融資,是2020年度零擔市場的最大融資,一方面用于加大研發投入,夯實和提升智能匹配系統的技術壁壘;另一方面,用于進一步延展公路干線市場的服務范圍,以“運滿滿”為品牌大舉進軍同城貨運市場,為用戶提供門到門、一站式的貨運服務。整體看來,行業龍頭企業跨界發展,在零擔各細分領域全面布局,目前零擔市場在資本的助力下正加速行業的集約化整合發展。

頭部企業競爭激烈

2020年7月,運聯智庫發布2020年度中國零擔企業30強排行榜,其中共有5家企業的營業收入超過50億,分別為順豐快運、德邦快遞、安能物流、壹米滴答、百世快運。其中順豐快運、德邦快遞和安能物流依舊穩坐前三,而德邦快遞不再是第一,跨界而來的順豐快運以124.5億元的收入首次成為零擔物流領域的第一名。

從10強榜單排名變化情況來看,除了安能物流和百世快運外,大部分企業排名均有變化,反映出國內零擔市場的頭部企業競爭較為激烈。

市場集中度進一步提升

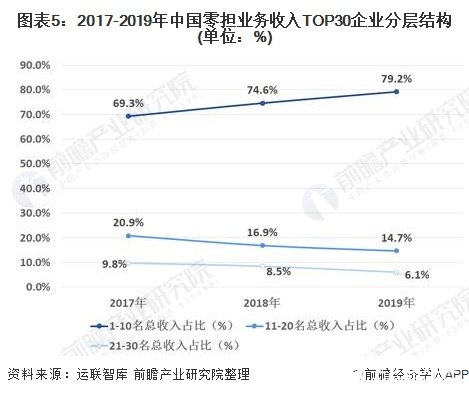

從30強企業零擔業務總營收來看,2019年30強企業總營收達到779.4億元,比2018年的673.0億元增長15.8%,頭部企業增長較快,反映出頭部市場集中度不斷提升。

從2017-2019年零擔業務收入前十企業的營業收入總額占30強企業總營收的比重來看,從2017年的69.3%提升至2019年的79.2%,而11-20名次的占比和21-30名次的占比都呈現逐年下降的趨勢,行業整體向頭部集中的變化態勢明顯。

責任編輯:gt

-

網絡

+關注

關注

14文章

7580瀏覽量

88940 -

物流

+關注

關注

1文章

260瀏覽量

18096

發布評論請先 登錄

相關推薦

喜訊!華秋電子宣布完成新一輪3.1億元融資

英特爾將進一步分離芯片制造和設計業務

Mbox網關賦能物流行業

中交興路獲評中交協“數智交通與物流行業創新實踐企業”

iPhone 15在美國市場需求進一步減弱

Melexis推出全新MLX81123芯片,進一步擴展LIN RGB系列產品線

進一步解讀英偉達 Blackwell 架構、NVlink及GB200 超級芯片

中國智能手機市場份額排名:華為重奪第一

卓馭科技與高通合作宣布進一步推動汽車行業智能駕駛技術的發展

工商網監

工商網監

評論