") 全球ICL行業(yè)現(xiàn)狀如何?ICL行業(yè)細(xì)分賽道又有哪些企業(yè)將要異軍突起

全球ICL行業(yè)現(xiàn)狀如何?ICL行業(yè)細(xì)分賽道又有哪些企業(yè)將要異軍突起

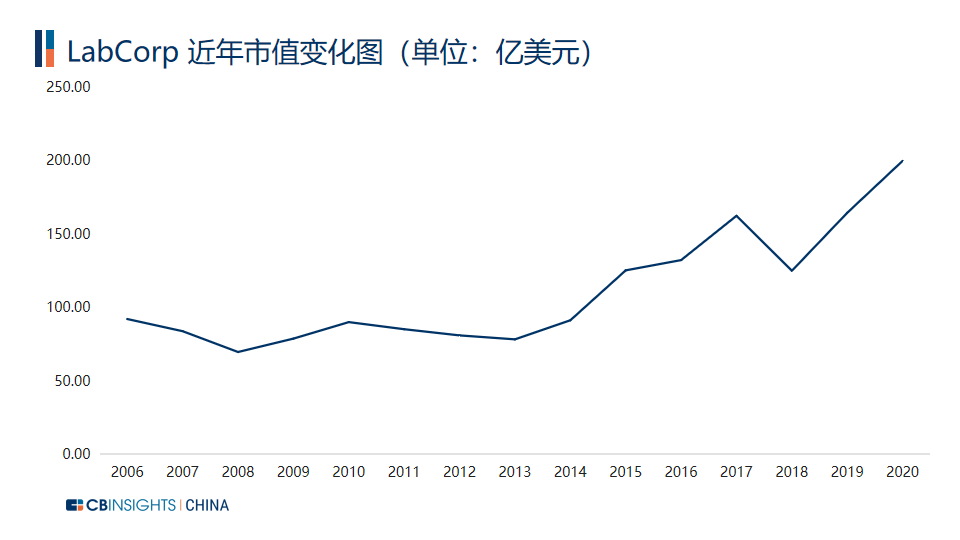

2020年新型冠狀病毒疫情的流行讓第三方/獨(dú)立醫(yī)學(xué)檢驗(yàn)室(ICL,Independent Clinical Lab)進(jìn)入人們的關(guān)注視線,作為全球 ICL 行業(yè)龍頭的 LabCorp 也備受資本市場矚目,市值再創(chuàng)新高。

全球 ICL 行業(yè)現(xiàn)狀如何?ICL 行業(yè)細(xì)分賽道又有哪些企業(yè)將要異軍突起。CB Insights 中國帶您搶先探索!

圖 |LabCorp 市值變化圖,來源:LabCorp CB Insights 公司財(cái)報(bào),CB Insights 中國整理

ICL(Independent Clinical Lab,第三方/獨(dú)立醫(yī)學(xué)檢驗(yàn)室)是指在衛(wèi)生行政部門的許可下,具有獨(dú)立法人資格、獨(dú)立于醫(yī)院之外從事臨床檢驗(yàn)或病理診斷和服務(wù)并能獨(dú)立承擔(dān)責(zé)任的醫(yī)療機(jī)構(gòu)。它與醫(yī)療機(jī)構(gòu)建立業(yè)務(wù)合作關(guān)系,集中收集并檢測(cè)這些機(jī)構(gòu)采集的標(biāo)本,并將檢驗(yàn)結(jié)果送回以應(yīng)用于臨床。

ICL 的產(chǎn)業(yè)鏈上游為檢驗(yàn)儀器、檢驗(yàn)試劑生產(chǎn)商;中游為獨(dú)立醫(yī)學(xué)檢驗(yàn)室;下游則是醫(yī)院、醫(yī)療機(jī)構(gòu)等。

圖 |ICL 產(chǎn)業(yè)鏈?zhǔn)疽鈭D

2019 年,全球 ICL 市場規(guī)模為 2676.7 億美元,近年增速維持在 6.5% 左右。中國的 ICL 市場規(guī)模則迅速擴(kuò)容,增速居高不下。統(tǒng)計(jì)顯示,2007 年,中國獨(dú)立醫(yī)學(xué)實(shí)驗(yàn)室只有 37 家,之后發(fā)展平緩;隨著 “社會(huì)辦醫(yī)” 的政策推動(dòng)、檢測(cè)技術(shù)更迭和國內(nèi)市場需求的增加,截止至 2020 年 3 月,中國國內(nèi)在業(yè)第三方醫(yī)學(xué)檢驗(yàn)實(shí)驗(yàn)室數(shù)量超過 1568 家,2019 年國內(nèi)第三方醫(yī)學(xué)檢驗(yàn)行業(yè)的市場規(guī)模在 195.6 億元左右。

全球 ICL 行業(yè)的領(lǐng)跑者通常具備了起步比較早,行業(yè)先發(fā)優(yōu)勢(shì)明顯的特點(diǎn)。發(fā)展較成熟地區(qū)的行業(yè)集中度也比較高,這在地廣和人口分散的國家體現(xiàn)得更為突出。這些地區(qū)的 ICL 企業(yè)的服務(wù)半徑多因樣本的運(yùn)輸條件和時(shí)效受到影響。連鎖化實(shí)驗(yàn)室因能夠?qū)崿F(xiàn)多網(wǎng)點(diǎn)布局和多網(wǎng)點(diǎn)協(xié)同而在這類地區(qū)迅速擴(kuò)張。與 “跑馬圈地” 收購實(shí)驗(yàn)室相應(yīng)的則是不少行業(yè)領(lǐng)跑者加速并購新興技術(shù)平臺(tái)。各大 ICL 企業(yè)的戰(zhàn)略部署也更貼近其本身國家政策以及醫(yī)療體系,因此在地域分布上也相對(duì)各占一方。

中國 ICL 行業(yè)尚未出現(xiàn)巨頭,行業(yè)整體呈現(xiàn)出起步晚、規(guī)模小、數(shù)量少的特征。和全球 ICL 企業(yè)相比,中國的 ICL 市場滲透率較低、可提供的臨床檢測(cè)項(xiàng)目也更少。在檢測(cè)項(xiàng)目上,普檢項(xiàng)目為主流,特檢業(yè)務(wù)還比較少。中國 ICL 行業(yè)的本土龍頭企業(yè)逐漸擴(kuò)張,全國省級(jí)實(shí)驗(yàn)室布局逐步完善,小型實(shí)驗(yàn)室也在逐步退出市場。隨著DRGS的試點(diǎn)和推行,按病種打包付費(fèi)將促使醫(yī)院把檢驗(yàn)業(yè)務(wù)外包給第三方,ICL 行業(yè)將迎來新一輪發(fā)展。

在未來,隨著中國的 ICL 行業(yè)發(fā)展,特檢業(yè)務(wù)的需求將愈加突出。腫瘤早篩、胚胎植入前診斷、遺傳病檢測(cè)、無創(chuàng)產(chǎn)前檢測(cè)、腫瘤伴隨診斷和病原微生物檢測(cè)等領(lǐng)域的特檢業(yè)務(wù)將更進(jìn)一步發(fā)展。

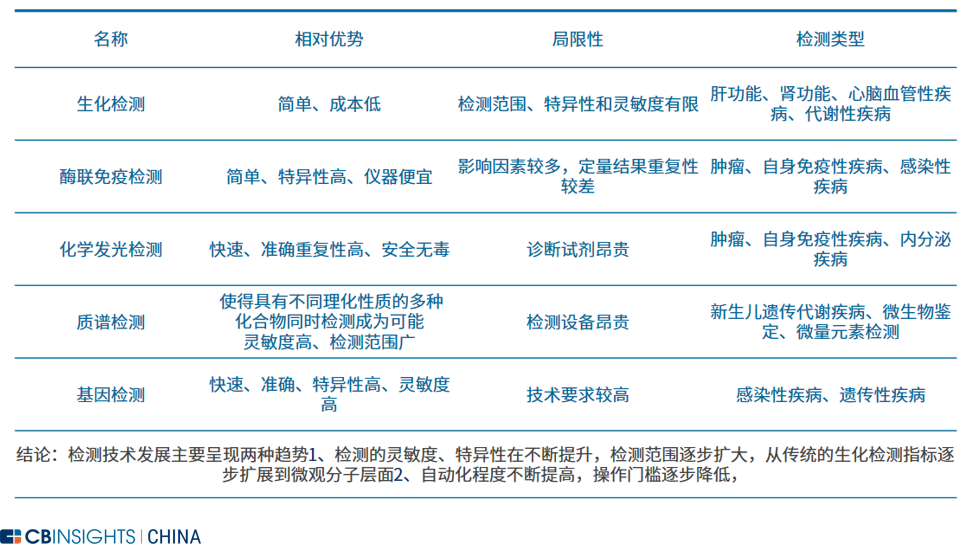

這與技術(shù)的發(fā)展息息相關(guān)。生化檢測(cè)、酶聯(lián)免疫檢測(cè)、化學(xué)發(fā)光檢測(cè)、質(zhì)樸檢測(cè)和基因檢測(cè)將對(duì)技術(shù)的創(chuàng)新提出更高的要求。在檢測(cè)靈敏度、特異性方面的要求和對(duì)自動(dòng)化成都的要求都會(huì)有所上升。

這將進(jìn)而推動(dòng)兩大創(chuàng)新趨勢(shì):

一是,基于儀器/試劑的研發(fā),增加特檢項(xiàng)目的創(chuàng)新性和豐富度。

二是,基于大數(shù)據(jù)技術(shù)使得更多的患者數(shù)據(jù)帶來更準(zhǔn)確的診斷結(jié)果,更準(zhǔn)確的診斷結(jié)果吸引更多的患者,實(shí)現(xiàn)商業(yè)模式的正循環(huán)。

表|檢測(cè)技術(shù)分類,來源:公開資料,CB Insights 中國整理

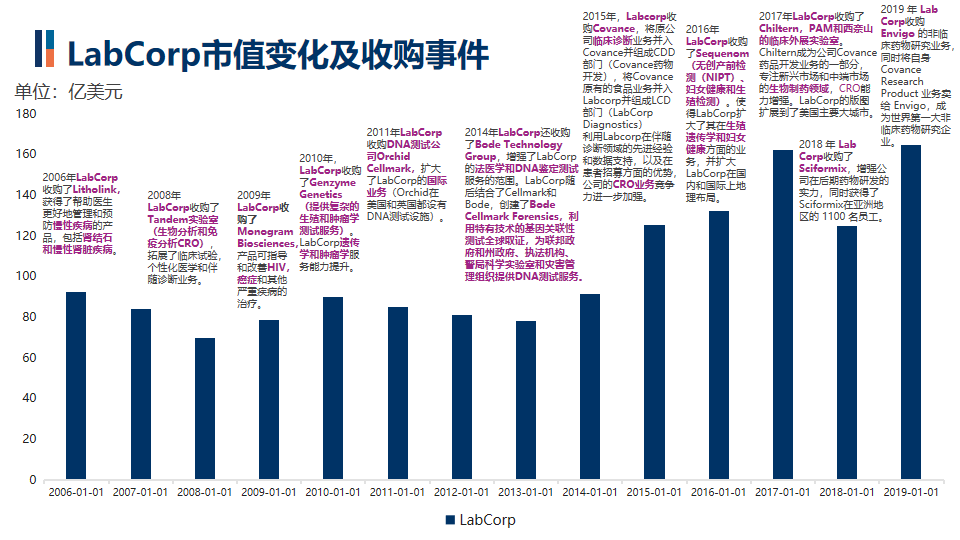

以 LabCorp 為例,LabCorp 在過去幾年里,為了提升特檢能力煞費(fèi)苦心,除了自身研發(fā)不斷投入以外,收并購的腳步也未停歇,在慢病預(yù)防、HIV 、CRO 、癌癥、女性健康等多個(gè)領(lǐng)域均有布局。LabCorp 與各大科技公司的合作也如火如荼展開。今年 Tempus 和 LabCorp 的合作將使得 LabCorp 得以參與 Tempus 的 TIME Trial 網(wǎng)絡(luò),通過數(shù)據(jù)驅(qū)動(dòng)的創(chuàng)新方法來加速腫瘤臨床試驗(yàn)的患者招募。這種方法將讓臨床試驗(yàn)?zāi)J降脑O(shè)計(jì)和執(zhí)行方式更加現(xiàn)代化。

圖|LabCorp 市值變化及收購事件,來源:公開資料,CB Insights 中國整理

LabCorp 各類業(yè)務(wù)迅速發(fā)展,在普檢和特檢項(xiàng)目上賺得盆滿缽滿。2019 年,LabCorp 的年收入將近 110 億美元。以 LabCorp 為代表的 ICL 企業(yè)業(yè)務(wù)量迅猛增加。

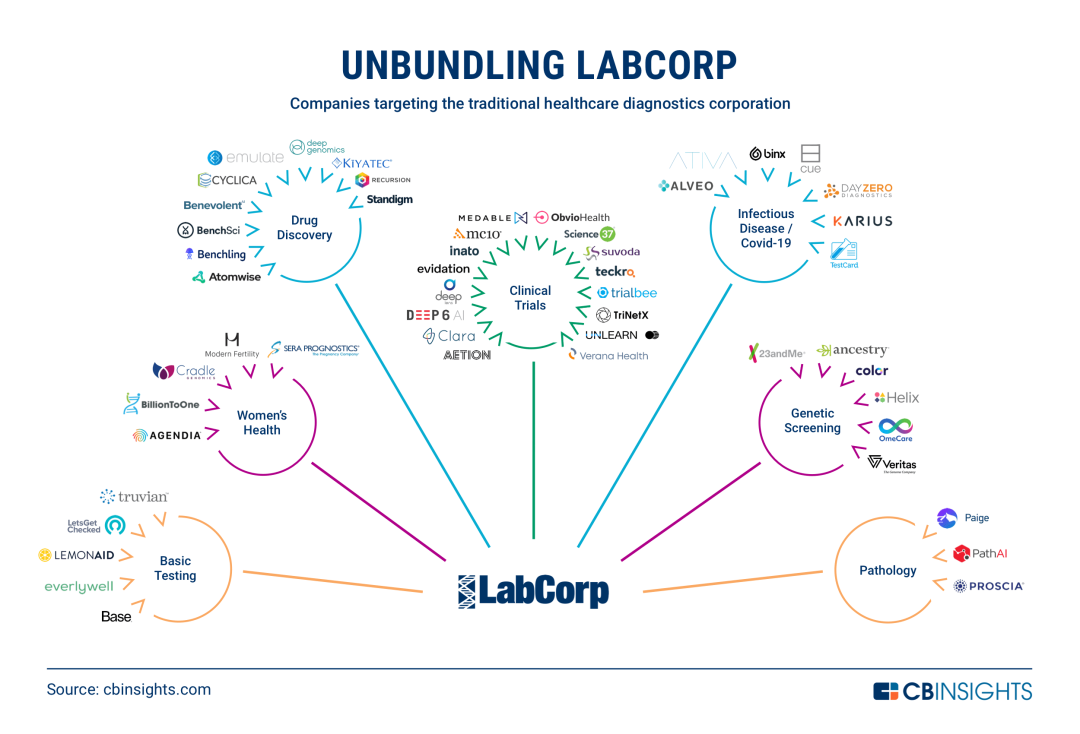

新冠疫情帶來 ICL 業(yè)務(wù)增量的同時(shí),也帶來了行業(yè)的新動(dòng)態(tài)。不少新興的技術(shù)企業(yè)借疫情脫穎而出,在以 LabCorp 為代表的巨頭企業(yè)所涉業(yè)務(wù)領(lǐng)域快速發(fā)展。

普檢測(cè)試:以D2C為重點(diǎn),旨在簡化患者的基本測(cè)試和血液檢查流程

EverlyWell

EverlyWell的電子商務(wù)平臺(tái)使消費(fèi)者可以遠(yuǎn)程訂購測(cè)試,收集樣品并查看結(jié)果。通過郵寄實(shí)驗(yàn)室測(cè)試與跟蹤結(jié)果的 APP 結(jié)合的形式,使得用戶能在改善飲食,睡眠,壓力和疲勞等方面得到服務(wù)。

EverlyWell 近期完成了 340 萬美元的融資。在 EverlyWell 完成了1.75 億美元的 D 輪融資后,其估值超過 13 億美元,成為了新晉行業(yè)“獨(dú)角獸” 。本輪參投方中有貝萊德(BlackRock)。

女性健康:以專業(yè)醫(yī)師服務(wù)為重點(diǎn),旨在幫助女性通過測(cè)試更輕松地做好女性健康管理

Modern Fertility

Modern Fertility面向女性提供生育檢測(cè)服務(wù),相較于傳統(tǒng)生育診所減少了用戶所需的時(shí)間和金錢成本。該公司獲得了 Forerunner Ventures 1500萬美元的A輪融資,并獲得了許多成功的D2C公司的青睞,包括 Dollar Shave Club,Bonobos 和Glossier。

我們發(fā)現(xiàn)在女性健康的賽道上,越來越多的初創(chuàng)公司瞄準(zhǔn)了無創(chuàng)產(chǎn)前檢查 (NIPT) 市場,比如Cradle Genomics和Sera Prognostics之類的公司,它們提供的是利用母親血液中循環(huán)的胎兒無細(xì)胞 DNA 來評(píng)估懷孕風(fēng)險(xiǎn)和遺傳異常的檢測(cè)技術(shù)服務(wù)。而Agendia則重點(diǎn)放在了通過基因組測(cè)試以實(shí)現(xiàn)個(gè)性化乳腺癌治療上。

藥物發(fā)現(xiàn):以開發(fā)用于藥物發(fā)現(xiàn)和臨床前開發(fā)的工具為重點(diǎn),旨在優(yōu)化和測(cè)試候選藥物的效率

Benchling

Benchling是一家生物技術(shù)研發(fā)軟件創(chuàng)新企業(yè),其軟件平臺(tái)獲得了 1.12 億美元的融資。該軟件平臺(tái)提供從藥物發(fā)現(xiàn)到制造的研發(fā)過程管理,而這一過程在此之前主要是手動(dòng)完成的。在 Benchling 的平臺(tái)上,科學(xué)家可以用一種界面設(shè)計(jì)、分享、記錄實(shí)驗(yàn)。平臺(tái)上已經(jīng)有許多應(yīng)用,涉及蛋白質(zhì)設(shè)計(jì)、分子工程、 CRISPR 研究及其它領(lǐng)域。

BenevolentAI和Atomwise是將 AI 應(yīng)用于復(fù)雜生物學(xué)數(shù)據(jù)集以識(shí)別候選藥物的眾多公司之一。

根據(jù) CB Insights 的預(yù)測(cè),藥物發(fā)現(xiàn)中的人工智能可以達(dá)到降本增效的作用,其市場規(guī)模約 120 億美元。在藥物發(fā)現(xiàn)這一賽道的其他公司則致力于建立分析系統(tǒng),以提高臨床前數(shù)據(jù)的質(zhì)量和相關(guān)性。比如Emulate,其人體仿真系統(tǒng)可以為醫(yī)藥、化學(xué)、食品和化妝品等領(lǐng)域的研究技術(shù)人員進(jìn)行服務(wù),發(fā)揮其即插即用的便捷功能。這一系統(tǒng)模仿了人類的生理機(jī)能,與傳統(tǒng)的動(dòng)物測(cè)試相比,它可以對(duì)候選藥物產(chǎn)生更準(zhǔn)確的反應(yīng)。

臨床試驗(yàn):以提供網(wǎng)站管理軟件來降低成本和風(fēng)險(xiǎn),利用現(xiàn)實(shí)世界的證據(jù)來擴(kuò)大臨床試驗(yàn),旨在改善患者招募情況,提高臨床試驗(yàn)效率

麻省理工學(xué)院的一項(xiàng)研究表明,藥物開發(fā)過程具有諸多商業(yè)不確定性,臨床試驗(yàn)中最終只有 14% 的藥物完成了全部臨床試驗(yàn)階段,并獲得 FDA 的批準(zhǔn)。

Teckro

Teckro 是眾多提供臨床試驗(yàn)管理軟件的公司之一,目前已完成 4000 萬美元的融資。Teckro 開發(fā)的軟件可以將藥物制造商、臨床醫(yī)生和參與臨床試驗(yàn)的患者聯(lián)系起來,訪問臨床實(shí)驗(yàn)信息并跟蹤移動(dòng)設(shè)備的進(jìn)展情況,利用機(jī)器學(xué)習(xí)幫助用戶更快、更輕松地解答臨床問題。

Evidation Health

Evidation Health 使用新穎的數(shù)字健康數(shù)據(jù)集ーー包括電子健康記錄 (EHR)、索賠和可穿戴傳感器ーー支持臨床試驗(yàn)。招募病人是臨床試驗(yàn)中昂貴的一部分,而 Evidation Health 創(chuàng)建的大數(shù)據(jù)平臺(tái)則通過可穿戴設(shè)備收集和分析用戶的行為數(shù)據(jù)和醫(yī)療保健信息,從而創(chuàng)建更準(zhǔn)確的健康知識(shí),幫助初創(chuàng)企業(yè)更好的了解哪種數(shù)字健康技術(shù)會(huì)對(duì)健康結(jié)果產(chǎn)生積極影響。

Deep 6 AI

Deep 6 AI 是一家用于將患者與臨床試驗(yàn)相匹配的人工智能技術(shù)平臺(tái),利用人工智能和自然語言處理來分析醫(yī)療記錄,標(biāo)記出那些每次試驗(yàn)的候選人。此舉大大減少了患者招聘的延遲,能在幾分鐘內(nèi)找到適合臨床試驗(yàn)的患者,更快地為患者提供挽救生命的治療。

Science 37

Science 37 開發(fā)的臨床試驗(yàn)?zāi)J礁F(xiàn)有模式完全不同,它讓患者在家里就可以參加臨床試驗(yàn),而不用多次往返臨床試驗(yàn)中心。Science 37 的遠(yuǎn)程醫(yī)療技術(shù)的軟件平臺(tái)NORA 以 App 的形式裝在患者的智能手機(jī)或平板電腦上。患者通過 NORA 可以加入臨床實(shí)驗(yàn)并且與主持臨床試驗(yàn)的醫(yī)療專家們進(jìn)行交流。這一優(yōu)勢(shì)在新型冠狀病毒肺炎流行期間得意顯現(xiàn)。

傳染病 / COVID-19:以 POC 為重點(diǎn),旨在提高測(cè)序和分析的速度

Cue

Cue 開發(fā)的便攜式 poc 分子檢測(cè)產(chǎn)品可以在 20 分鐘內(nèi)完成醫(yī)療診斷。該公司最近從美國衛(wèi)生與公眾服務(wù)部 (department of health and human services) 獲得了4.81 億美元的撥款,用于生產(chǎn) 3 萬個(gè)產(chǎn)品,并進(jìn)行 600 萬個(gè)新型冠狀病毒肺炎測(cè)試。CUE 可以檢驗(yàn)五種不同類型的指標(biāo),包括生育指數(shù)、炎癥、維生素 D、流感以及睪丸激素等數(shù)據(jù)。

Karius

Karius 是一家傳染病液體活檢公司,目前估值 7 億美元。Karius 使用下一代測(cè)序技術(shù)來識(shí)別 1000 多種病原體,包括傳統(tǒng)檢驗(yàn)方法無法識(shí)別的感染,彌補(bǔ)了傳統(tǒng)感染檢測(cè)耗時(shí)久、可檢出病原體數(shù)目少的缺陷。其專有 “微生物無細(xì)胞 DNA” 技術(shù)(mcfDNA)的開發(fā)和創(chuàng)新能幫助醫(yī)生更快速、方便的診斷傳染病。

Day Zero Diagnostics

Day Zero Diagnostics 是在新的 Life Lab 工作的首創(chuàng)企業(yè)之一。公司致力于進(jìn)一步開發(fā)一種利用基因組測(cè)序和機(jī)器學(xué)習(xí)來更好地診斷傳染病的系統(tǒng),以便找出感染的原因,同時(shí)提供抗生素敏感性分析,以支持治療決策。

基因篩查:以對(duì)遺傳病和疾病風(fēng)險(xiǎn)進(jìn)行胚胎植入前遺傳篩選基因篩查為重點(diǎn),旨在通過早期治療顯著改善患者的預(yù)后,同時(shí)降低患者支付費(fèi)用

Helix和 Color Genomics

這兩家企業(yè)正與醫(yī)療服務(wù)提供商合作,為患者提供胚胎植入前遺傳篩選。

Helix 成立于 2015 年,測(cè)序巨頭 Illumina 旗下的一家子公司。Helix 提供消費(fèi)者負(fù)擔(dān)得起的基因組測(cè)序服務(wù),并通過與第三方合作,提供數(shù)據(jù)庫分析服務(wù),建成一個(gè)消費(fèi)者信息系統(tǒng)一體化服務(wù)程序。Helix 向廣大用戶收集 DNA 之后對(duì)這些基因進(jìn)行測(cè)序、分析,將這些分析結(jié)果進(jìn)行儲(chǔ)存,讓用戶能獲取自身的基因組信息,用以回答用戶所提出的問題或?yàn)橛脩籼峁┎煌?APP ,在遵守臨床實(shí)驗(yàn)室標(biāo)準(zhǔn) (CLIA) 、美國病理學(xué)家協(xié)會(huì) (CAP) 、健康保險(xiǎn)攜帶和責(zé)任法案 (HIPAA) 等各項(xiàng)規(guī)章制度的前提下,建成一個(gè)安全且受保護(hù)的數(shù)據(jù)庫,順便將研究結(jié)果分享給諸多 app 開發(fā)者,用于其它基因檢測(cè)領(lǐng)域。

Color Genomics 是一個(gè)美國基因檢測(cè)服務(wù)平臺(tái),采用患者的唾液樣本,結(jié)合分布式系統(tǒng)工程、機(jī)器學(xué)習(xí)、產(chǎn)品設(shè)計(jì)和精密醫(yī)學(xué),分析鑒定一些與常見遺傳性癌癥密切相關(guān)的基因,主要包括乳腺癌、結(jié)腸直腸癌、黑素瘤、卵巢癌、胰腺癌、前列腺癌、胃癌和子宮癌等。

包括Veritas Genetics Omecare和Ancestry.com在內(nèi)的其他公司,則采用 “消費(fèi)者主導(dǎo)、醫(yī)生介導(dǎo)” 的模式,即消費(fèi)者先下單并支付檢測(cè)費(fèi)用,檢測(cè)結(jié)果在得到醫(yī)生的批準(zhǔn)后即反饋給消費(fèi)者。

23andMe

23andMe 是一家基因測(cè)試服務(wù)商,在 D2C 領(lǐng)域有很強(qiáng)的影響力。用戶可以通過 23andMe 公司的檢測(cè)產(chǎn)品了解到自己的基因狀況,并收到分析報(bào)告。FDA 批準(zhǔn)了 23andMe 多項(xiàng)檢測(cè)。

病理學(xué):以大數(shù)據(jù)、機(jī)器學(xué)習(xí)等人工智能醫(yī)學(xué)熱點(diǎn)技術(shù)為重點(diǎn),旨在提高病理學(xué)檢測(cè)效率和精準(zhǔn)度

Pathai

Pathai 是一家利用 AI 技術(shù)為病理圖像的數(shù)字化和分析提供服務(wù)的公司,已融資 9000萬美元。最近,該公司從百時(shí)美施貴寶和默克全球健康創(chuàng)新基金 (merck global health innovation fund) 募集了 1500 萬美元。

Proscia和Paige是 Pathai 在這個(gè)領(lǐng)域的競爭對(duì)手。它們都是開發(fā)病理工作流自動(dòng)化產(chǎn)品的公司。

圖|LabCorp 涉及細(xì)分賽道新興技術(shù)企業(yè)代表,資料來源:CB Insights

如此看來,在 ICL 行業(yè)新興技術(shù)的發(fā)展還將帶入新一輪行業(yè)的增長,行業(yè)的發(fā)展特點(diǎn)更加突出。

檢驗(yàn)項(xiàng)目將更加多元化,從普檢到特檢的全面覆蓋和產(chǎn)業(yè)閉環(huán)將更加顯現(xiàn)。實(shí)驗(yàn)室布局優(yōu)化將催生檢驗(yàn)設(shè)備創(chuàng)新。冷鏈物流以確保樣本質(zhì)量的要求也將促使質(zhì)控體系不斷完善,信息化技術(shù)的應(yīng)用將使得樣本追蹤更加快速、可靠。

隨著中國醫(yī)保控費(fèi)、分級(jí)診療等政策的落地,ICL 市場迅猛發(fā)展讓金域醫(yī)學(xué)、迪安診斷、達(dá)安基因、艾迪康等國產(chǎn) ICL 頭部企業(yè)更加大步邁進(jìn)向前。千麥醫(yī)療、博奧晶典、鹍遠(yuǎn)基因、康圣環(huán)球等企業(yè)也在合作和融資的路上奮起直追。平安好醫(yī)生也趁機(jī)火速入場,以 “醫(yī)學(xué)檢驗(yàn)+影像診斷+健康管理” 的創(chuàng)新服務(wù)模式進(jìn)行布局。

究竟哪些企業(yè)能從中脫穎而出成為中國的 “LabCorp” 呢?又有哪些企業(yè)在 ICL 細(xì)分賽道具有獨(dú)特的成長潛力呢?CB Insights 中國將持續(xù)關(guān)注,為大家?guī)砀櫡窒恚?/p>

責(zé)任編輯:lq

-

自動(dòng)化

+關(guān)注

關(guān)注

29文章

5603瀏覽量

79473 -

icl

+關(guān)注

關(guān)注

0文章

28瀏覽量

17244 -

醫(yī)療機(jī)構(gòu)

+關(guān)注

關(guān)注

0文章

21瀏覽量

10614

原文標(biāo)題:第三方醫(yī)學(xué)檢驗(yàn)龍頭LabCorp領(lǐng)跑百億美金賽道,哪類企業(yè)將挑戰(zhàn)傳統(tǒng)醫(yī)檢?

文章出處:【微信號(hào):deeptechchina,微信公眾號(hào):deeptechchina】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

ICL1122 | 矽典微新一代毫米波傳感器SoC

對(duì)話華為大咖,探討油氣行業(yè)數(shù)字化轉(zhuǎn)型和人工智能技術(shù)的應(yīng)用與實(shí)踐

什么是AIoT?AIoT現(xiàn)狀如何 ?

智能制造行業(yè)現(xiàn)狀與發(fā)展趨勢(shì)

OPA552PA放大ICL8038的信號(hào),發(fā)現(xiàn)輸出信號(hào)很不穩(wěn)定,頻率跳動(dòng)很大,為什么?

國內(nèi)芯片行業(yè)的過去、現(xiàn)狀與未來:EVASH Ultra EEPROM的視角

ICL7135C和TLC7135C轉(zhuǎn)換器數(shù)據(jù)表

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論