全球EMS行業整體上呈現增長的發展態勢

全球EMS行業整體上呈現增長的發展態勢

集微網報道,在全球專業化分工的進一步細化和EMS(電子制造服務)模式逐漸成熟背景下,全球EMS行業整體上呈現增長的發展態勢。

根據New Venture Research的數據,2016-2018年全球EMS行業市場規模從3292億美元增長至4306億美元,年均復合增長率約為14.36%。

伴隨物聯網應用和5G商用拓展,未來通信基礎設施、智能硬件產業將全面升級,New Venture Research預計2023年全球EMS行業市場規模可達6185.42億美元,2018-2023年的年均復合增長率為7.51%。

市場規模不斷擴大的同時,從事EMS的企業也迎來了快速增長。但由于全球電子制造服務企業眾多,且市場份額均掌握在鴻海精密、和碩、偉創力、捷普等國際企業手中,國內EMS企業市場份額較小。

隨著我國對智能制造裝備產業的大力支持,智能制造水平快速提升,本土EMS企業憑借自身的靈活性和配合客戶需求的積極性,形成一定的制造規模與綜合服務實力,贏得了國內外主流電子品牌商的認可,在EMS市場中占據的份額逐漸提升。

受益于不斷擴大的市場份額,以網絡能源為核心的EMS廠商華智機器股份公司(下稱“華智機器”)在綁定大客戶后,業績也實現了穩定增長。

近日,華智機器重啟了創業板IPO進程,集微網在《重度依賴華為/維諦,華智機器新客戶開拓能力堪憂?》一文中,著重分析了該公司的業務模式以及客戶隱憂風險;此篇,我們將著重分析其營收數據背后的風險,在業務規模不斷擴大的背景下,其毛利率卻呈現逐年下降,這將使得其盈利水平進一步縮水。隨著大客戶潛在風險的凸顯,未來前景堪憂。

營收復合增長率5%

全球電子制造服務企業眾多,包括鴻海精密、和碩、偉創力、捷普、新美亞、天弘、新金寶等國際知名企業,該等企業憑借規模、經驗等優勢,在EMS行業占據較大的市場份額。

MMI指出,2017年全球排名前50的EMS企業占市場規模的75%,鴻海精密約占EMS行業市場規模的1/3,行業集中度較高。

近年來,我國在高精密電子產品和關鍵元器件制造能力上的創新實力逐漸凸顯,加之國內擁有廣闊的消費市場、豐富的勞動力資源以及日趨完善的產業配套體系,吸引不少電子品牌商在中國設立辦事處或制造分支機構,逐漸轉變為在本地完成核心零部件采購和整機組裝。

與此同時,我國本土電子產業在國家政策的支持下也呈現快速發展態勢,相關企業乘勝追擊,憑借著智能制造水平的不斷攀升,國內EMS企業逐漸得到了主流電子品牌商的認可。

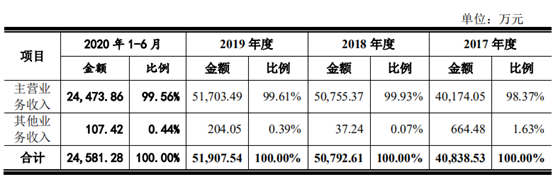

華智機器便是其中受益的一員。招股說明書顯示,2017年、2018年、2019年和2020上半年,華智機器營業收入分別為4.08億元、5.08億元、5.19億元和2.46億元;其中,主營業務收入分別為4.02億元、5.08億元、5.17億元元和2.45億元,復合增長率為5.06%。

其中,網絡能源產品是其主要業績來源,應用于通信基站、數據中心、光伏發電等領域。由于網絡能源是保證整個通信網絡安全、可靠、穩定運行的關鍵性基礎設施,一座通訊基站或一個數據中心等通常需要配套多個網絡能源產品,因此通信設備的投資增長將帶動網絡能源的增長。

隨著5G建設的推進,運營商在大規模升級或擴建電信系統時,對通信電源功率密度、效率、環境溫度適應性等提出了更高要求,新增基站建設規模也對通信電源的需求有一定增長。總體來看,5G通信技術的商業化發展對通信電源行業帶來巨大的發展潛力,未來幾年,其出貨量將迎來大幅增長趨勢。

但在市場空間不斷增長、經營規模不斷擴大的背景下,華智機器的毛利率卻呈現下降趨勢。

毛利率呈下降趨勢

招股說明書顯示,2017年、2018年、2019年和2020上半年,華智機器的主營業務毛利率分別為23.78%、18.32%、19.16%和19.82%,呈現大幅下降后微升趨勢。

對此,華智機器解釋稱,2018年公司的客戶結構相對穩定,受華為毛利率下滑的影響,公司主營業務毛利率同比2017年下降5.46%;2019年,華為的收入占比和毛利率均有所提升,對毛利率的貢獻度提高;維諦的收入占比和毛利率均有所下滑,對毛利率的貢獻度下降,綜合導致公司主營業務毛利率較2018年上升0.84%。

“2020年1-6月,華為的收入占比和毛利率進一步提升,導致主營業務毛利率較2019年上升0.65%。”

出現因客戶的需求使得毛利率漲幅波動較大情況,主要系華智機器的業務模式及訂單主要來源于大客戶所致。

集微網了解到,華智機器的主要客戶為華為和維諦,2020上半年銷售額占其主營業務收入的99.82%(其他年份相差不大)。其中,對華為的銷售收入為客供料模式,對維諦的銷售為自購料模式。

自購料模式下,收入規模較大但毛利率較低;客供料模式下,收入規模較小但毛利率較高。

2018年,華智機器采取積極的市場開拓策略獲得華為多個產品族的大份額標包,由于當年華為整流模塊產品單價較低,但單價成本較高,產品毛利率為負,這也使得華智機器毛利率同比2017年下降5.46%。

2019年、2020年1-6月,受美國加強對華為管制的影響,華為對其產品結構進行調整,將部分境外原材料調整為境內原材料,調整后的新產品與供應商重新議價,因屬于新產品且客戶對交期、質量均有更高的要求,毛利空間相對可觀,華智機器作為其多個產品族的大份額供應商,積極導入新產品,加上收入規模擴大下規模效應和學習曲線效應日益顯著的影響,導致其毛利率有所回升。

雖然其毛利率下降是受大客戶影響所致,但與客供料模式為主的光弘科技相比,華智機器的毛利率水平也遠遠低于光弘科技。

招股說明書顯示,2017年、2018年、2019年和2020上半年,光弘科技的毛利率分別為27.8%、31.91%、31.83%和26.84%,遠遠高于華智機器毛利率水平。

這讓人不得不懷疑,華智機器的產品競爭力究竟處于何等水平,亦或者其選擇低價獲客戰略。

若是后者,低價獲客戰略并非長久之計,傷害企業自身凈利潤水平的同時,也將擾亂正常市場情況,若未來其他企業也通過低價搶占市場,華智機器還能穩拿勝券,繼續贏得華為的訂單嗎?

責任編輯:lq

-

EMS

+關注

關注

2文章

276瀏覽量

38372 -

智能制造

+關注

關注

48文章

5596瀏覽量

76429 -

智能硬件

+關注

關注

205文章

2350瀏覽量

107788

原文標題:【IPO價值觀】EMS行業爆發,華智機器乘勝追擊后毛利率卻下滑

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

第三季度全球電視代工市場出貨量增長6.8%

2024年Q3全球平板電腦出貨量增長11%,市場持續回暖

我國集成電路進出口持續向好 貨物貿易呈現增長態勢

2024年第二季度全球平板電腦出貨量同比增長18%

EMS/PCS/BMS/充電樁/逆變器新能源設備處理器選型-米爾嵌入式

IDC預測:全球汽車半導體市場將持續呈現強勁增長勢頭

瀾起科技看好DDR5內存市場增長

臺灣科技行業4月銷售額同比增長19.4%

2024年最新全球EMS代工廠50強(TOP 50)

眾多優質展商匯聚2024慕尼黑上海電子展連接器展區,助力連接器產業發展!

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

炬芯科技2023年業績同比增長25%,扣非凈利潤增長64%

工商網監

工商網監

評論