信創產業是什么?一起開看2020信創發展研究報告 信創產業加速落地

信創產業是什么?一起開看2020信創發展研究報告 信創產業加速落地

信創產業是什么?“信創”二字來源于“信息技術應用創新工作委員會”,信創產業以信息技術產業為根基,通過科技創新,構建國內信息技術產業生態體系,是實現國家十四五規劃發展目標的重要抓手。

億歐智庫基于對我國信創產業發展的大量桌面研究,以及對行業專家的訪談,撰寫此份2020信創發展研究報告。報告全面梳理了信創產業發展沿革及國家“十四五”規劃、“新基建”發展背景下的價值與機遇,展現信創產業的產業鏈全景圖譜,并對不同細分領域落地情況進行分析,總結出信創產業60強企業名單,對選擇信創產業合作伙伴具有重要的參考價值。

《2020信創發展研究報告及60強企業》內容摘要:

政策先行,信創產業全面提速

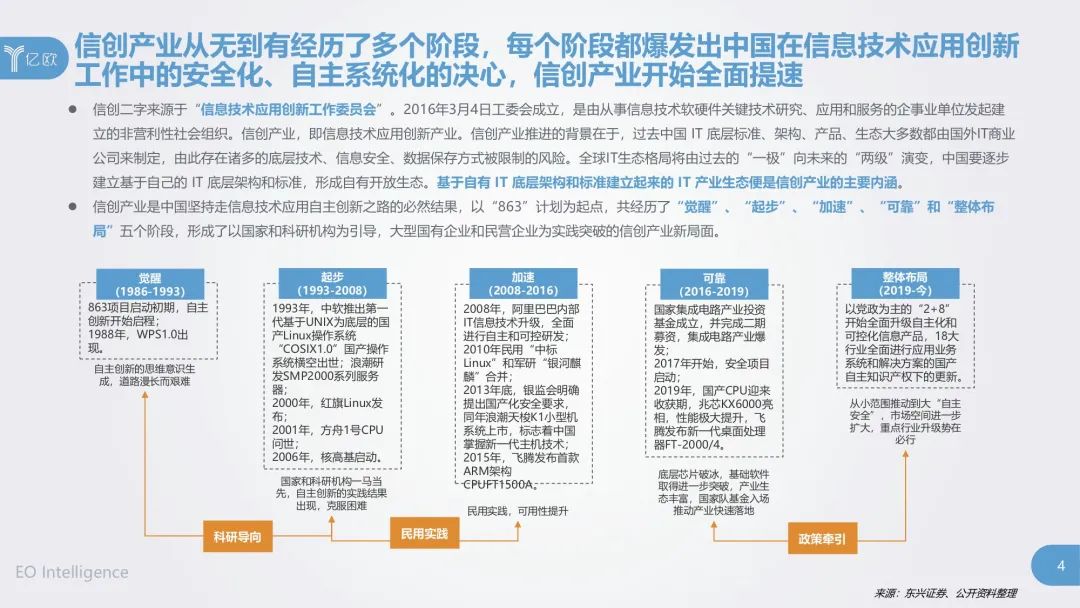

信創產業是中國堅持走信息技術應用自主創新之路的必然結果,以“863”計劃為起點,共經歷了“覺醒”、“起步”、“加速”、“可靠”和“整體布局”五個階段,形成了以國家和科研機構為引導,大型國有企業和民營企業為實踐突破的信創產業新局面。

政策牽引是信創產業持續發展的動力源。

2016年3月我國就成立了信息技術應用創新工作委員會,推動中國逐步建立基于自己的IT底層架構和標準,形成自有開放生態。到2020年,科技部、工信部等國家機構與地方政府已推出多項政策助力信創產業落地。

信創產業是新基建的安全之基。

從信息基礎設施國產化程度來看,目前國內重要信息系統、關鍵基礎設施中使用的核心信息技術產品和關鍵服務大多依賴國外。信創產業解決的是安全問題,將基礎設施變成我們自己可掌控、可研究、可發展、可生產的;同時,新基建在推動中國信息技術產業數字化轉型的過程中,也將助力中國信息技術產業創新升級及相關企業競爭力的提升。

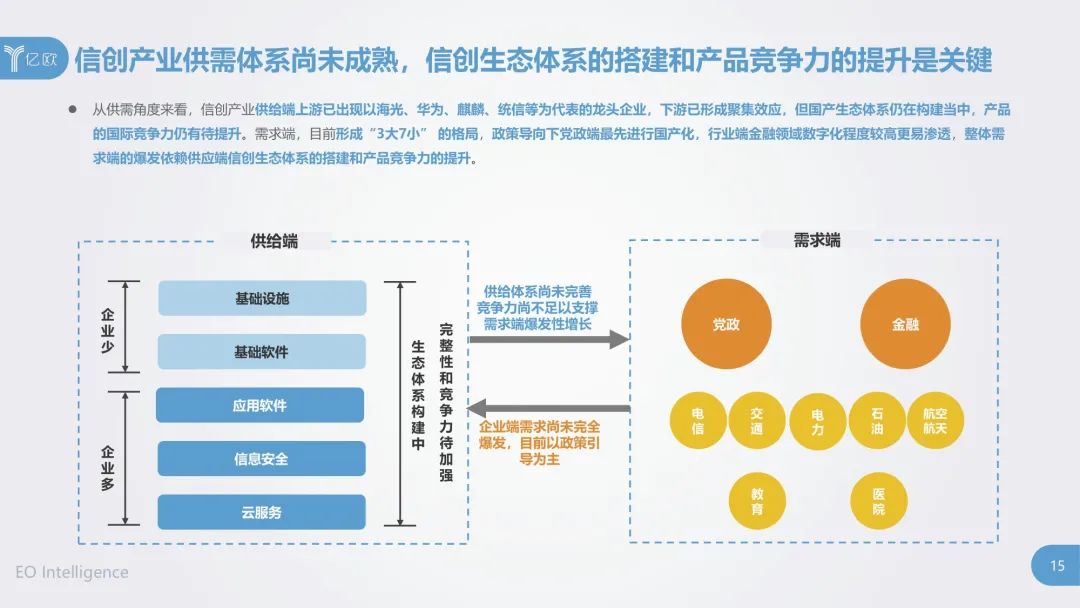

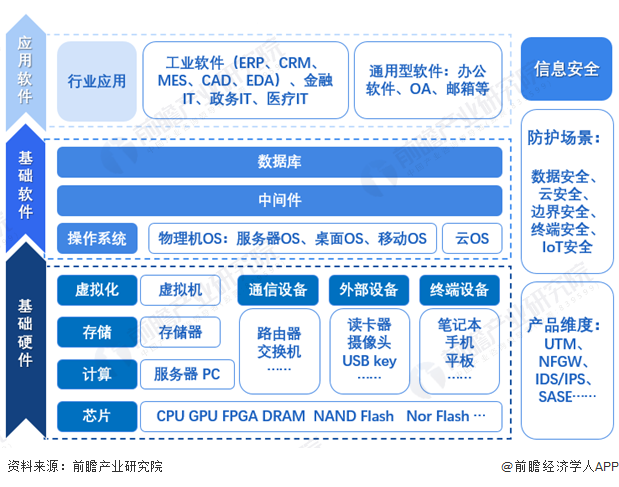

信創產業以信息技術產品生態體系為基礎框架。當前傳統的信息技術產業主要由四部分組成:基礎設施、基礎軟件、應用軟件以及信息網絡安全。隨著新一代信息技術創新發展,云服務、系統集成方也成為信息技術產業的重要組成部分。

在信創產業中,CPU和操作系統居于國產化生態體系的核心地位。

目前,活躍在市場上的國產 CPU 絕大多數采用同國外合作的方式,主要途徑包括購買指令集授權、技術合作等,尚未出現成熟的完全自主先進的 CPU 產品。國產CPU中鯤鵬 、飛騰、龍芯采用指令集授權或自研架構,自主先進程度相對較高。

國產主流操作系統均是基于Linux內核的二次開發,主要廠商有麒麟、 統信、普華、 中科方德、一銘軟件等。在信創領域,麒麟操作系統目前占據主導地位,而以深度操作系統為基礎開發的UOS也已快速崛起,并成為最受歡迎的民企國產操作系統。雙足鼎立的市場格局基本形成 。

從落地情況來看,信創產業在黨政和金融領域滲透率最高。

當前我國信創產業行業滲透率可大致分為三個梯隊,黨政和金融滲透率處于第一梯隊,電信、交通、電力、石油、航空航天處于第二梯隊,教育、醫院領域滲透率最低,處于第三梯隊。這是由于在政策導向下,黨政端最先進行國產化;而行業端金融領域數字化程度較高,更易滲透。

當下我國信創產業的供需體系尚不成熟,基礎設施與基礎軟件的供給企業存在缺口。信創行業整體需求端的爆發依賴供應端信創生態體系的搭建和產品競爭力的提升。

信創產業的市場空間值得期待。黨政領域的國產化已全面啟動,短期已突破千億規模,行業信創市場總空間預計數倍于黨政領域的規模。

從各省的采購情況來看,目前有集采和集成商兩種模式,系統集成商將成為重要受益方。從產品細分維度看,操作系統、辦公軟件和臺式機和PC是最先起量的環節,其中臺式機和PC預計將首先突破百億級別的市場規模。

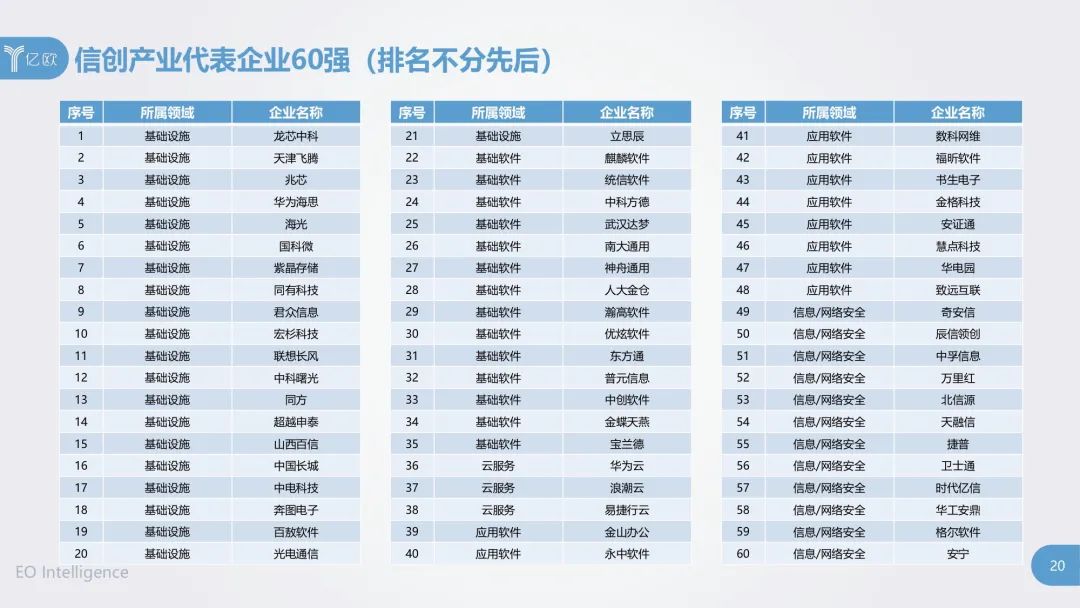

信創產業代表企業60強▏排名不分先后

基于企業科技創新能力、信創產品成熟度、企業商業化能力、公司背景能力等指標,通過信息采集和評估打分環節,億歐智庫歸納出信創產業代表性60強企業。

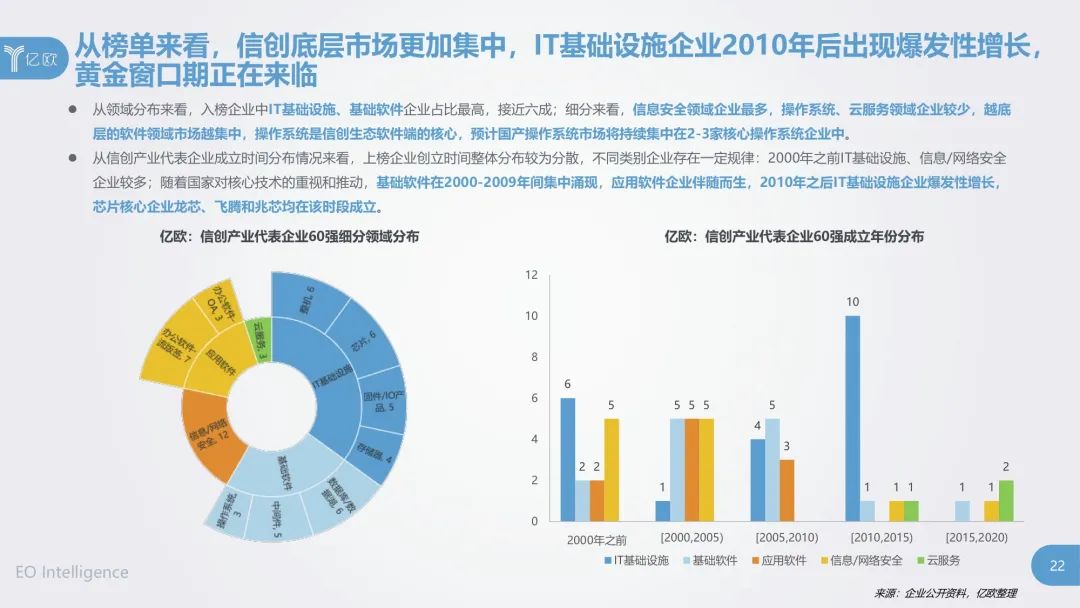

從領域分布來看,入榜企業中IT基礎設施、基礎軟件企業占比最高,接近六成;信息安全領域企業最多,操作系統領域企業較少,越底層的軟件領域市場越集中。

從信創產業代表企業成立時間分布情況來看,上榜企業創立時間整體分布較為分散:2000年之前IT基礎設施、信息網絡安全企業較多;隨著國家對核心技術的重視和推動,基礎軟件在2000-2009年間集中涌現,應用軟件企業伴隨而生,2010年之后IT基礎設施企業出現爆發性增長。

從上市情況來看,入榜企業中整體上以未上市企業為主;在分領域上,IT 基礎設施、基礎軟件、應用軟件企業中未上市占比較大,未來有可能迎來潛在上市企業爆發潮。

在基礎設施層面,目前信創產業已形成以華為、中國電子CEC、中國電科CETC、浪潮為巨頭的市場格局,其中華為主要立足于鯤鵬處理器,聚集外部上下游企業形成鯤鵬信創生態體系;中國電子CEC 、中國電科CETC 、浪潮則側重于自建生態與戰略投資/合作相結合的方式,搭建穩固的自有生態,如中國電子CEC戰略投資易捷行云,浪潮在信息/網絡安全領域選擇與中孚信息進行戰略合作。

在應用軟件上,致遠互聯專注協同領域18年,面向黨政、金融、軍工、建筑、互聯網等眾多行業與領域用戶,遵循國家安全、電子文件、軟件工程等相關標準,提供公文處理、會議管理、督查督辦等通用辦公應用,及國家治理、行政管理、企業經營方案。以“成就高績效組織”為使命,持續助力企業和政府數字化轉型升級,目前已服務政企用戶近40000家。

在云服務上,華為云將華為30多年在ICT領域的技術積累和產品解決方案開放給客戶,具備“云、AI、5G協同創新,數字化轉型實踐者,共創共享共贏四大優勢”;浪潮云依托在政府、企業信息化領域的30余年的深厚經驗與技術積累,逐步形成了“可信賴、專業化、生態化”三大特色,面向政府機構和企業組織;易捷行云,IDC報告連續兩年中立私有云企業市場份額排名第一,D輪為中國電子戰略投資,并為中國電子云提供IaaS云底座。

蓄勢騰飛,信創產業四大破局之策

在信創產業鏈條中,下游企業以應用和服務為主,上游則以硬件為主。聚焦到信創產業發展史,整個上游核心技術幾乎被國外企業所壟斷,芯片技術架構中的x86、ARM、RISC-V、MIPS全部是國外公司,時間最早的x86距今已有42年之久、與之相比,中國信創產業任重而道遠,還有很大成長空間。億歐智庫據此歸納出我國信創產業的四大破局之策:

首先,信創產業鏈條下游強,上游弱是整個底層技術發展時間少、基礎底子薄的深度折射。應當加大上游鏈條的政策和資金力度,給予更多耐心。

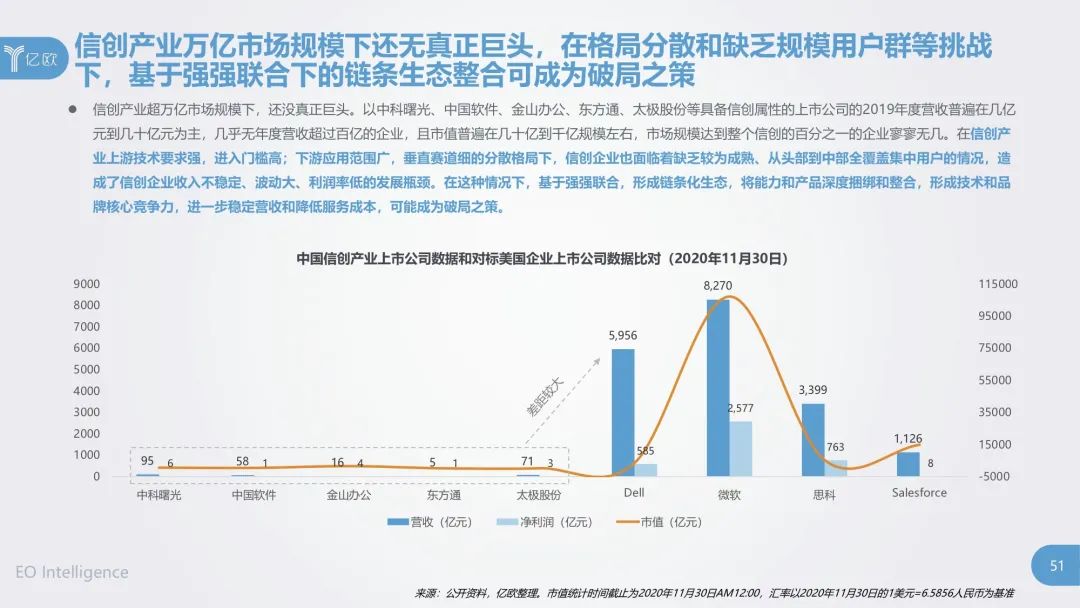

其二,信創產業萬億市場規模下還無真正巨頭,在格局分散和缺乏規模用戶群等挑戰下,基于強強聯合下的鏈條生態整合可成為破局之策。

其三,信創產業與國際老牌巨頭在核心技術儲備和領軍人才梯隊建設上依然存在較大差距,跨代際技術創新和重點科研機構人才共享具有重要意義。

最后,信創產業在用戶積累數量和使用反饋上與終極目標還存在較大差距,用戶是企業持續發展的根基,應當持續聆聽用戶聲音并優化產品能力。

我國信創產業正在加速落地和實踐,是實現安全化、可控化和自主系統化,提升行業核心競爭力的必備基礎,以此為基礎,中國信創產業代表企業走向國際化是必然趨勢,與國外如Intel、微軟、IBM、Oracle等巨頭平等對話和業務對抗將成為常態。

這種平等對抗的演進以中國信創產業持續創新并具備世界級專利的產品和服務為必要條件,狹路相逢勇者勝,信創產業正蓄勢騰飛。

原文標題:2020信創發展研究報告及60強企業名單

文章出處:【微信公眾號:國科微存儲】歡迎添加關注!文章轉載請注明出處。

-

工信部

+關注

關注

2文章

548瀏覽量

35576 -

IT

+關注

關注

2文章

866瀏覽量

63568 -

信息技術

+關注

關注

0文章

600瀏覽量

29703 -

新基建

+關注

關注

4文章

811瀏覽量

23384

原文標題:2020信創發展研究報告及60強企業名單

文章出處:【微信號:guokeweicunchu,微信公眾號:國科微存儲】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

軟通動力多子項榮登信創排行榜

信創 誠邁科技慶陽生產基地首批自產信創計算機整機正式下線

飛騰助力天津市職業院校信創交流會成功舉辦

信創國產化背景下的工控主板發展現狀

中軟國際信創服務助力大連信創產業發展

才茂信創網絡通信設備助力信創產業加速推進

軟通動力榮登“2024信創500強”榜單

IPv6 在信創產業中的發展歷程

兆芯與交通運輸信創實驗室完成合作簽約,助力產業發展再提速

信創筑基∣軟通動力受邀參加信創中國品牌發展論壇

工商網監

工商網監

評論