關于大陸和臺灣半導體產業

關于大陸和臺灣半導體產業

中芯國際基本已經確認梁孟松辭職的事實。網上流傳的梁孟松給董事會的辭呈現在還沒有得到官方消息的確認。

梁孟松和蔣尚義都曾經在臺積電工作多年,2003年臺積電重要技術“130納米銅制程技術”幫助臺積電與IBM的競爭中占據了上風,行政院表揚臺積電研發團隊,當時負責先進模組的梁孟松名列第二,資深研發副總蔣尚義排第一。

兩位都是半導體技術大牛,梁孟松從2017年11月被任命為中芯國際聯席CEO,到2020年年底,實現了從28nm到7nm小規模量產的跨越,這可是整整五代技術的進步,只用了不到四年的時間。

但是中芯國際目前面臨著沒有EUV***可用的情況,7nm以下的工藝離不開EUV***,國產EUV***還需要至少5~10年的時間。

中芯國際聘請蔣尚義,猜測一下,可能是想轉換賽道,蔣尚義一直想做先進封裝和Chiplet,因為隨著人工智能和5G、物聯網時代的帶來,芯片的需要是多種多樣的,中芯國際在沒有EUV可用的情況下,開始向多元化芯片需求轉換賽道,也是生存下去的必要選擇。

很多人對于梁孟松的辭職感到惋惜,甚至會覺得大陸芯片制造行業會被臺積電、三星等甩的更遠。其實不然,芯片的重要性現在已經不容置疑,發展芯片尤其是半導體制造是不會改變的趨勢,除了中芯國際,各地也開始涌現出一股半導體建廠熱。

華為也在武漢開始建立了光芯片工廠,雖然是光芯片工廠,與臺積電等的集成電路芯片不一樣,但是這也反映了像華為這樣的終端大廠開始進入芯片制造領域。

梁孟松離開了中芯國際,也可以加入到其他的半導體廠商,比如華為、華虹等,或者其他新建設的大廠,這對于國內半導體制造來說或許是一件好事。中芯國際根據目前的實際情況,硬上7nm以下工藝可能并不會像之前一樣順利,作為國內技術最先進的半導體制造商,在保持7nm的技術條件下,實現穩定的盈利,先生存下去慢慢等待時機,或許是最好的選擇。

除了梁孟松和蔣尚義,從臺灣過來的半導體人還有創辦中芯國際的張汝京、從聯發科跳到展訊的袁帝文、華亞科前董事長高啟全入職紫光等等。

臺灣的的半導體產業發展較早,張忠謀、曹興誠等第一批半導體人吸收了美國企業的經驗,把握住了晶圓代工的大時機,創立了臺積電、聯電等一批半導體廠商,隨著半導體產業的轉移,臺灣地區發展成半導體產業重鎮。

到了近十年,大陸半導體廠商開始發力,正負的大力投資和優惠政策,以及眾多海外學成歸來的人才,大陸半導體產業追趕的腳步越來越快,我們來對比一下到目前大陸和臺灣地區的半導體產業。

談起大陸半導體發展的時候,網上文章總是在講中芯國際的制程到了多少納米,市場規模和增速是多少,和臺積電還有多大的差距。但是我們是否應該首先考慮一個問題,就是拿中芯國際和臺積電作對比是否合理,或者說臺積電是不是中芯國際在現在這個階段的目標。

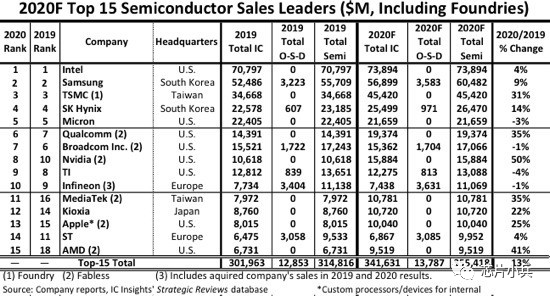

我們知道半導體行業從產業特點分類可分三大類:設計、工藝和封裝。籠統的講大陸在這三個產業里,設計和封裝產業發展較好,工藝制造較差。在被美國加入黑名單之前,華為海思已經可以進入全球半導體公司的前十名,但是在被列入黑名單之后,2020年全球前十五大半導體廠商中,已經沒有大陸半導體的身影了。

先從產業的龍頭公司對比來看一下大陸和臺灣半導體的發展情況,晶圓制造方面是臺灣最強的,臺積電在2019年占據了超過50%的全球晶圓代工市場份額,雖然晶圓代工模式是臺積電首創的,但是超過整個全球市場一半的市場份額,也確實讓其他廠商感到短期追趕的無力。

張忠謀之前是在TI和通用電器工作,20世紀九十年代的時候半導體廠商還都是IDM模式,IDM模式就是一家公司做集成電路設計、晶圓制造和封裝整個產業線,也就是自己設計產品,自己制造出來。

那個時期是全球半導體的擴張時期,晶圓制造產業又是一個重設備的產業,完整的制造過程需要上百種設備和工藝流程,設計出來的產品常常因為沒有足夠的產能而拖期交付。張忠謀看到這個機會創立臺積電,單做晶圓制造,吸收IDM廠商溢出的產能,因為是給其他公司制造芯片,所以就叫晶圓代工模式。

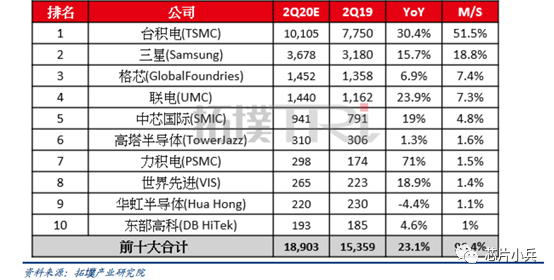

拓墣產業研究院統計了全球晶圓代工行業全球十大公司的營收,排在中芯國際前面的臺灣晶圓代工廠除了臺積電還有聯電(聯華電子),臺積電創立于1986年,中芯國際成立于2000年,聯電創立于1980年,是臺灣第一家半導體企業,比臺積電還要早6年。

臺積電創始人張忠謀1931年出生于浙江寧波,成年之前主要生活在香港和重慶,1949年進入哈佛大學,1950年轉到了麻省理工,1954年拿到了麻省理工的機械碩士學位,1958年入職德州儀器,中途又去念了斯坦福的博士后又回到了德州儀器,一直做到了德州儀器的資深副總裁。當時德州儀器是世界電子領域的老大哥,全球有6萬多員工,其中一半的員工歸張忠謀管理。

1986年受臺灣邀請去臺灣并創立臺積電,并將臺積電做到世界晶圓代工老大哥的地位,2005年委任蔡力行接替自己出任臺積電CEO,2009年金融危機回任臺積電CEO,重振臺積電,震撼半導體行業,張忠謀任內的臺積電始終是晶圓代工行業龍頭,2018年張忠謀正式退休。

與張忠謀的頂尖美國大學的教育經歷不同,聯電創始人曹興誠一直在臺灣接受教育,碩士畢業于臺灣交通大學,1974年入職工研院電子所,后成為副所長,1982年聯電成立,1983年便成為聯電副總經理,2000年決策失敗致使聯電技術落后于臺積電,2005年涉嫌違禁投資大陸聯電遭臺灣當局打壓,2008年宣布退出聯電。

中芯國際創立于2000年,總部位于上海,創始人是張汝京,張汝京是張忠謀在德州儀器期間的下屬,但是在不同部門。1997年張汝京在臺灣創立了世大半導體,世大半導體成立后發展迅速,成為臺積電有利的潛在競爭對手,2000年世大的股東瞞著張汝京秘密與臺積電協商,將世大以50億美元賣給了臺積電,張汝京因此強烈不滿后辭職,來到了上海創立了中芯國際。

按照制程水平分,半導體廠商分三個梯隊,進入先進制程的臺積電、三星、Intel是第一梯隊,其次則是格羅方德、聯電、中芯國際的中間梯隊,再者是全球市占率在2.5%以下的第三梯隊,含括Tower Jazz、世界先進、力晶、華虹半導體等。

中芯國際在制程方面處于什么水平呢?目前中芯國際是第二梯隊廠商中唯一的先進制程追趕者,因為聯電和格羅方德已經宣布放棄了7nm及以下工藝的研發。所以從制程上來看,國際上除了臺積電、三星和Intel,最有希望的就是中芯國際了。

把中芯國際、臺積電和聯電的研發投入對比一下,臺積電的研發投入遠遠高于另外兩家,中芯國際近幾年開始超過聯電,并且研發增速中芯國際是最快的,也就是說中芯國際不但目前研發費用比聯電高,增速也比它高。 2019年中芯國際制程到了14nm,已經追上了聯電,而聯電已經宣布放棄了7nm及以下制程,所以在制程方面,中芯國際超過聯電只是時間的問題。

但是目前中芯國際與臺積電相比還是明顯處于劣勢,研發投入遠遠小于臺積電,雖然增速超過了,但是制程方面目前已經落后近5年的時間,同時受中芯國際被美國加入貿易黑名單之后,在設備和原材料方面肯定會受到很大影響。 半導體制造行業的設備和材料方面,美國和日本公司是半導體廠商目前還不能避開的環節,美國應用材料、科磊、Lam Research的設備遍布各大半導體廠商,有的國內有替代品,有的沒有替代品,即使有替代品,在半導體產線里替代設備的上馬也不是短時間能夠完成的。 一個芯片的制造常常需要上千道工序,一道工序失敗,或者良率出問題就會影響整個工序,一次流片少則幾百萬,多則幾個億的投入,更換一種設備如果出現工序問題,帶來的損失將是巨大的,并且工序問題會帶來客戶信任度的問題,就會帶來更大的市場問題。

所以,設備去美化將是一個中芯國際不得不面對的巨大難題。 相對來說,臺積電幾乎不受美國科技戰的影響,美國發起的科技戰對臺積電影響最大的是華為訂單的流失,雖然華為在2019年給臺積電貢獻了361億人民幣的營收,同比增長超過80%,占到臺積電整體營收比重,從8%提升至至14%。這讓華為成為臺積電第二大客戶,僅次于蘋果。 但是,華為流失的訂單可以迅速由其他客戶補上,目前7nm及以下先進制程可是處于供不應求的狀態,各大手機廠商都在代工廠門口排隊等著拿訂單。在失去華為訂單之后,臺積電的營收不降反,臺積電公布了11月的財報,財報顯示,11月份臺積電營收1248.65億新臺幣,約合人民幣289.65億,同比增長了15.7%,這已經是臺積電連續18個月持續增長。 國家大基金對中芯國際的投資,能不能加快縮短與臺積電的差距呢?我們先看一下大基金給中芯國際投資了多少。大基金一期共投資給中芯國際47億元,持股15.8%,大基金二期到目前投資給中芯國際近百億元。

有了大基金的投資,中芯國際的研發投入是不是能夠趕上臺積電呢?2019年臺積電的研發費用是213億元,中芯國際是44.8億元,即使有大基金的投資,中芯國際研發費用也只有臺積電的21%,五分之一多一點。而且2019年臺積電的研發費用只占了營收的9%,中芯國際占了22%。這也就意味著臺積電是在一個正向循環的研發迭代中,先進的制程帶來更高的營業收入,從而有更多的研發投入,進而帶來更先進的制程,然后又有更高的營業收入。

所以在晶圓代工方面,聯電基本已經被中芯國際趕超,但是中芯國際離臺積電還有很大的距離。

再來看一下封裝,根據Yole統計數據,2018年全球封測的市場規模達到了560億美元,臺灣的日月光營收排第一,52.5億美元,美國的安靠和大陸的長電科技排第二和第三。全球前十大封測廠商有三家大陸公司,長電科技、通富微電和華天科技。臺灣地區的公司除了日月光,還有矽品精密、力成科技、京元科技和欣邦,總共五家。按照2018年的營收占比,大陸三家公司總共占了20.8%,臺灣公司總共占了41.7%,是大陸企業的兩倍。

由于晶圓代工的關鍵技術(多少納米線寬)比較好理解,所以大家知道臺積電進展到了3nm,中芯國際正在突破7nm,兩者的差距比較明顯。封裝測試是晶圓制造的最后一步,把制造完成的晶圓進行切割、裝片、焊線、塑封、蓋印和成品測試,最后賣給客戶。但是,封裝的技術相對來說沒有這樣一個關鍵指標,現在的封裝可以分傳統封裝和先進封裝,傳統封裝技術基本已經走到頭了,現在各大封裝廠都在先進封裝下下功夫。

先進封裝的技術主要包括了倒裝芯片、硅通孔、嵌入式封裝、晶圓級封裝和系統及封裝,從名字上大概能夠看出現在的封裝主要是從三維和集成封裝上下功夫。大陸的封測廠通過海外并購快速的積累了先進封測技術,在技術上已經與臺灣和美國的廠商同步了。

與臺灣封測廠的差距主要還是在市場占有率上、企業營收和利潤方面,在設計、制造和封裝三大方向上,大陸在封測方面是相對來說做的最好的。

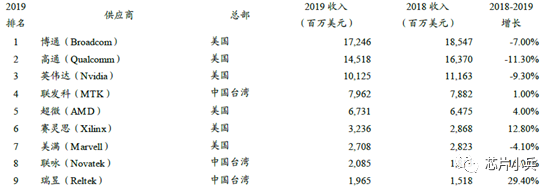

再來看一下設計方面,根據拓璞產業研究所的數據,統計全球2019年公開財報的IC設計公司營收排名,由于華為不是上市公司,所以沒有把海思計算在內,華為的財報上沒有單獨把海思的營收列出來,但是根據中國半導體行業協會對外公布的數據,大陸排名第一的IC設計企業的營收是842.7億元,這應該就是華為海思,按照這個營收算,2019年海思可以排在英偉達前面,第三名的位置。

今年隨著海思被美國列入黑名單之后,基本確定會掉出前十,這樣全球前十大IC設計公司沒有大陸公司的影子,大多被美國和臺灣地區占據。

總的來說,設計、制造和封測,三個產業方向上大陸廠商與臺灣廠商都還有一定差距,封測產業發展最好,市場占有率還有待提高;設計產業在海思被制裁后,大陸廠商還沒有能夠與高通、博通競爭的企業;制造產業,中芯國際遭遇海思同樣的情況,追趕臺積電的腳步慢了下來。

原文標題:大陸和臺灣半導體產業

文章出處:【微信公眾號:芯片小兵】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

芯片

+關注

關注

456文章

51019瀏覽量

425418 -

半導體

+關注

關注

334文章

27571瀏覽量

220480 -

中芯國際

+關注

關注

27文章

1418瀏覽量

65434 -

臺積電

+關注

關注

44文章

5660瀏覽量

166759

原文標題:大陸和臺灣半導體產業

文章出處:【微信號:gh_949fec8ea15d,微信公眾號:北固山】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

一鯨落萬物生,京元電退出,大陸廠吃飽

中國大陸成全球半導體制造設備銷售核心市場

中國大陸8家半導體大廠被調查!

中國大陸芯片設備支出領跑全球

萬年芯解讀臺積電與ASML報告,中國大陸半導體需求強勁

全球半導體前道設備供應商列表(356家)

喜報 | 江西薩瑞微榮獲中國大陸半導體功率器件企業第32名

蔡司在臺灣設立創新中心,深耕半導體市場

英國半導體代表團訪問中國臺灣

SEMI:中國大陸依然是全球晶圓廠產能增加最多的地區

中國降價影響美臺三代半導體產業利潤

臺灣有哪些半導體和面板企業及其此次地震的影響?

工商網監

工商網監

評論