預測2025年GaN RF3器件市場整體規模將超過20億美元

預測2025年GaN RF3器件市場整體規模將超過20億美元

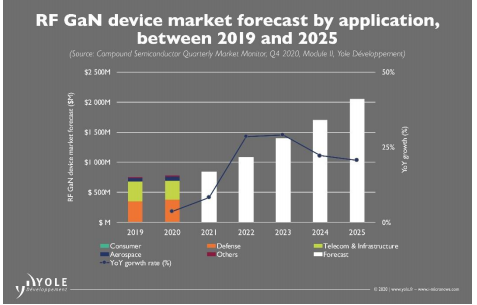

日前,市場分析機構Yole Développement 發布了2020年第四季度復合半導體季度市場監測報告。據報告預測,截至 2025 年,GaN RF3器件市場整體規模將超過 20 億美元。Yole進一步指出,在2019 年至 2025 年間,GaN RF的 CAGR為 12%。

而這一市場的發展動力來自電信和國防應用。

Yole化合物半導體監測團隊的技術與市場分析師 Ahmed Ben Slimane 博士稱:“在充滿活力的 5G 基礎設施市場中,追求更高效天線類型的競賽從未停止。從 RRH向AAS的技術轉型將把射頻前端技術從少數高功率射頻產品線變為大量低功率射頻產品線”。

同時,在 Sub-6GHz 和毫米波頻段部署的更高頻率促使各 OEM尋找帶寬更大、效率更高、熱管理更好的新型天線技術平臺。在此背景下,氮化鎵技術在射頻功率應用中已構成對 LDMOS8和砷化鎵的真正競爭,它的性能和可靠性都在持續提升,可能實現系統級的成本降低。

繼 GaN-on-SiC對 4G LTE電信基礎設施市場的滲透之后,這項技術在 5G sub-6Hz RRH 的實施中也有望保持強勢地位。

然而,在 5G sub6Ghz AAS 的新興細分市場——大型 MIMO部署中,氮化鎵和 LDMOS 之間的競爭仍在繼續。盡管具有成本效益的 LDMOS 技術在 sub-6GHz 頻段的高頻性能方面持續取得顯著進展,但 GaN-on-SiC 能帶來出色的帶寬、PAE和功率輸出。

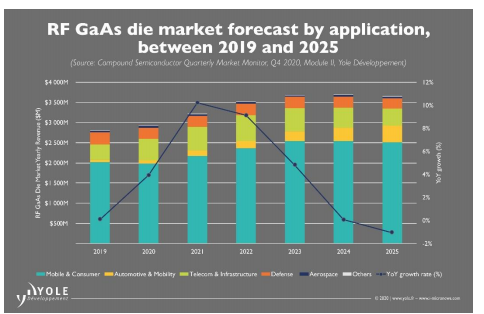

在談GaN RF的同時,Yole還對GaAs RF的未來做了預測。按照他們提供的數據,射頻砷化鎵裸片市場規模將從 2019 年的 28 億美元左右增值2025 年的 36 億美元以上。驅動該市場增長的是手機應用領域對 5G 和 WiFi 6 的需求增加。

Yole指出,隨著每部手機上的 PA含量不斷增加,手機市場已成為砷化鎵器件發展的一大動力。

一般來說,4G LTE手機需要覆蓋多個頻段,因此每部手機上就需要越來越多的 PA。5G 技術對 PA 的需求量至少是 4G 對 PA 的需求量的 2 倍。此外,對線性度和功率的嚴格要求使砷化鎵成為射頻 FEM中 PA 材料的理想選擇。

他們指出,盡管 CMOS 能令每個芯片的成本更低,但在模塊層面和性能方面,它不一定比 GaAs 更具優勢。

“對于提高移動設備的連接性,Wi-Fi 6 從 2019 年開始進入市場”,Yole 化合物半導體與新興材料業務部的技術與市場分析師 Poshun Chiu 解釋道。

他補充說:“一些 OEM 推出了支持 Wi-Fi 6 的新機型:2019年第一季度三星的 Galaxy S10、2019年第三季度蘋果的 iPhone11,以及在 2020年第一季度,小米成為了首家擁有 Wi-Fi 6 技術的中國手機公司。與傳統解決方案相比,GaAs 解決方案以其在線性度和高功率輸出方面的表現越來越受到人們的關注。"

作為領先的射頻器件供應商,Qorvo在這兩個產品線上都有廣泛的布局。

首先看氮化鎵方面

據Qorvo FAE經理荀穎早前的介紹,Qorvo 5G氮化鎵的優勢在于它不僅可以滿足市場對頻率、帶寬以及效率的需求,還能保障器件的使用壽命。

荀穎表示:“目前隨著氮化鎵技術市場應用的推廣,其成本已經非常適合商業化發展。”為滿足5G高頻率需求,Qorvo也協助基站制造商在向氮化鎵(GaN)功率放大器轉變,積極部署宏基站和大規模MIMO網絡,助推全球5G基礎設施部署。

荀穎進一步指出,從工藝的角度來看,目前,Qorvo 可以提供從90納米到0.56米的氮化鎵團隊。以高電壓低頻率范圍舉例,Qorvo的0.25μm高壓技術(即QGaN25HV)開始發揮作用。QGaN25HV使我們能夠通過0.25μm器件升高至48V,實現高增益和功率效率。QGaN25HV非常適合邁向6GHz的5G基站。

除了氮化鎵之外,Qorvo在發射端也有砷化鎵產品,而接收端則包括了砷化鎵和SOI及BAW的特色工藝技術。

原文標題:Yole:2025年,GaN RF市場規模將超過20億美元

文章出處:【微信公眾號:Qorvo半導體】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

半導體

+關注

關注

334文章

27571瀏覽量

220476 -

GaN

+關注

關注

19文章

1950瀏覽量

73787 -

毫米波

+關注

關注

21文章

1925瀏覽量

64906

原文標題:Yole:2025年,GaN RF市場規模將超過20億美元

文章出處:【微信號:Qorvo_Inc,微信公眾號:Qorvo半導體】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

AI Server市場持續擴張,2025年產值有望逼近3000億美元

全球半導體市場規模預測

2035年Chiplet市場規模將超4110億美元

全球半導體市場回暖:預計2024年市場規模將達6000億美元

SoC芯片市場前景廣闊,2029年規模將超2000億美元

扇出型 (Fan-Out)封裝市場規模到2028 年將達到38 億美元

2030年GaN功率元件市場規模將超43億美元

GaN技術引領功率電子產業新風潮,預估2030年市場規模將突破43億美元

工商網監

工商網監

評論