解析中國半導體產業的發展策略

解析中國半導體產業的發展策略

2015年7月,中國發布《中國制造2025》行動綱領,力爭通過“三步走”實現制造強國的戰略目標:

第一步,2015年-2025年,力爭用十年時間,邁入制造強國行列;

第二步,到2035年,制造業整體達到世界制造強國陣營中等水平;

第三步,新中國成立100年時,制造業大國地位更加鞏固,綜合實力進入世界制造強國前列。

半導體產業是該戰略里的核心產業。根據《中國制造2025》的規劃,2020年半導體核心基礎零部件、關鍵基礎材料應實現40%的自主保障,2025年要達到70%。然而,截至2019年,實際國產化比例僅為15.7%,預測2024年才能達到 20%。

中美貿易摩擦,尤其是美國對華為和中芯國際的制裁,將造成提升國產化比例更為艱難,但也加強了中國建設自主半導體生態的緊迫感。

好消息是,此刻正是中國投資半導體產業,進而調整中國半導體產業結構的好時機。

半導體行業有一個被稱為“硅周期”的周期,每隔三到五年就會重復一次繁榮到蕭條。半導體市場目前正在繁榮波段。

據SEMI(國際半導體產業協會)預測,2020年半導體生產設備市場較2019年會增長15%,增至549億美元(約人民幣3843億元),創下歷史新高。存儲芯片泡沫破滅帶來的下降行情預計在2021年見底反彈,之后以每年約5%-6%的速度增長。5G,以及新冠疫情對在線經濟的需求都是半導體產業下一輪增長的關鍵驅動力。

新國際形勢下,科爾尼認為,中國半導體產業要想加速國產化,就需要在多個環節調整之前的發展策略。

01芯片代工與內存芯片:

聚焦成熟工藝,吸納高端人才

半導體代工和內存芯片原本是中國期望以撬動半導體產業的兩個重要支點。

半導體產業鏈包括原材料與設備、設計、制造、封測四大環節。在半導體設計領域,中國已經涌現了諸如華為海思等具有國際競爭力的企業,下一步的發展邏輯應該抓住半導體代工,繼而帶動更上游的原材料和設備,這也是為什么中國國家集成電路產業投資基金(下稱“大基金”)一期投資主要以半導體制造和設計為主。

但美國通過制裁中芯國際(中芯國際集成電路制造有限公司)已經嚴重阻礙了這一進程。

中芯國際是中國大陸最大的芯片代工企業,也是中國大陸目前唯一正在研發7納米先進制造工藝的企業,但該公司已于2020年12月18日被美國列入禁運實體名單,10納米及以下半導體芯片生產所需的特定技術與設備將禁止向其出口,以防止此類關鍵的技術用于中國的軍民融合。

科爾尼認為,中芯國際等中國芯片代工廠應改變策略,收回此前在前沿技術的投資,穩步提高在芯片成熟工藝代工市場的競爭力。

預計在汽車、工業和通信應用等領域,對基于成熟工藝的芯片用量將大幅增長。這些行業使用的芯片并不需要采用14納米以下先進工藝,但對高耐熱(散熱)、低延遲、低功耗、高安全性等要求很高,同樣也考驗芯片代工廠的能力。中芯國際要想在此領域與臺積電等其他代工企業拉開差距,需要將已經分配到前沿領域的資金撤回,轉而加強在成熟工藝上的投資。

雖然與代工企業無關,但是有兩個案例可供參考。

2015年,荷蘭恩智浦2015年以118億美元收購美國飛思卡爾,一躍成為全球第一大汽車半導體廠商,且至今仍保持著領先地位。

另一個典型例子是瑞薩電子2017年對Intersil的收購案例。

瑞薩電子在車載半導體和車載微電腦上具有優勢,而Intersil則在航天、航空和軍事應用的模擬半導體(特別是電壓控制)具有優勢。瑞薩電子認為,Intersil的能力完全可以轉移到車載領域。此外,電壓控制半導體是“匠人領域”,需要極強的專業知識和技術積累,這使得后進者很難追趕。通過收購進入這一領域,是一個非常明智的戰略選擇。

存儲芯片是中國另一個寄予希望的突破口。這是因為存儲芯片量大,每年存儲芯片出貨量占到全球芯片產量的三分之一,其次存儲芯片更加標準和通用,對生態要求遠不如計算芯片。

但存儲芯片市場格局高度寡頭化,主要被三星、SK海力士、美光等少數幾家存儲芯片廠家所把持,中國存儲芯片的自給率不到5%。

2016年,中國三大存儲芯片廠商浮出水面,分別是清華紫光集團出資的長江存儲科技有限責任公司(下稱“長江存儲”)、長鑫存儲技術有限公司(下稱“合肥長鑫”),福建省晉華集成電路有限公司(下稱“福建晉華”)。其中,長江存儲負責3D NAND Flash(閃存)芯片,合肥長鑫負責移動式DRAM(內存),福建晉華負責利基型DRAM。

截至目前,長江存儲的NAND Flash研發進展順利。該公司在2019年實現64層3D NAND Flash的量產,正在計劃實現128層的量產;如果成功量產128層3D NAND Flash,該公司將在技術上與頂級廠商并駕齊驅,科爾尼預計,2021年長江存儲的市場份額將達到8%。

相比之下,DRAM芯片的進度則有些滯后。

合肥長鑫雖然在2020年實現了DRAM的量產,但其工藝技術水平不如全球三大DRAM芯片公司(三星、美國美光、SK海力士),目前對市場影響也很小。

福建晉華采用中方出資,聯電(UMC)出技術的模式,但在2018年10月晉華被美國商務部列入禁運實體名單,目前聯電也終止了與其的技術合作,晉華業務基本處于停滯狀態。

紫光集團(長江存儲的母公司)日前也宣布進軍DRAM,但由于沒有制造封裝方面的專業知識,自主研發預計需要三到五年的時間。

如上所述,中國內存產業目前面臨的最大挑戰是如何加強實力。如果能夠收購全球三大DRAM公司中的任何一家,就能夠切實進軍并掌控DRAM產業,但在當前國際形勢下,此類跨國收購幾無可能。此前,紫光集團意圖收購美光和鎧俠株式會社,并計劃出資西部數據公司,但這些計劃都因各國當局阻撓而沒有成功。

因此,最具現實意義的路線是加強技術人才招聘,此前韓國三星就曾以高薪將日本技術人員招聘至公司,提升了整體的技術水平。

02設備企業:尋找收購或合作契機

半導體設備企業大致可分為“光刻設備企業”、“鍍膜沉積/刻蝕等其他設備企業”等。這是因為在主要設備中,光刻設備所需要的技術尤其特殊,全球市場上的玩家玩法也完全不同。

在國產***領域中,上海微電子(上海微電子裝備集團股份有限公司)一枝獨秀。其產品主要采用ArF、KrF和i-line光源,目前只能達到90nm制程,且主要用于IC的后道封裝和面板領域,比最先進一代設備落后了20年到30年,上海微電子今后要想在全球范圍內提高自己的地位,從外部引進技術必不可少。

例如,上海微電子可以從尼康和佳能引進技術,具體技術引進對象包括i-line、KrF、干法ArF和沉浸式ArF。如果要獲取EUV(極紫外光刻)技術,則需要ASML的技術支持,但是作為全球龍頭企業的它們,無論是收購,技術合作還是人才招聘,都是極其困難的。所以可以從EUV之外的ArF設備廠商進行技術引進和學習。

尼康在沉浸式ArF光刻設備的全球市場份額不到10%,在干法ArF光刻設備的全球市場份額約為30%,但目前,由于開發成本的縮減,相關工程師在尼康的機會也在逐步減少。佳能在i-line和KrF方面具有技術優勢(它已經退出了ArF之后的技術開發)。通過吸收這兩家公司的技術和人才,可以獲取從i-line到沉浸式ArF的技術開發能力。

通觀整個半導體行業,設備的客戶黏性很大,一旦簽約,很難被替換。在迅速崛起的中國半導體市場,如果能夠提供從i-line到沉浸式ArF的全線服務,構筑自己的優勢定位,就能與客戶公司一起積累技術知識,最終具備在全球范圍內競爭的技術能力。過去,ASML也是很早就進入到還在起步期的韓國和中國臺灣半導體市場,伴隨著其成長而鞏固了市場地位。

為了實現這一目標,科爾尼認為,中國光刻設備行業下一步可考慮通過部門收購或者人才招聘引進的方式獲取相關技術。

半導體行業不乏收購非一級梯隊企業,而使買賣雙方都獲益的案例:

例如,2008年經濟危機后,日本內存芯片企業爾必達因現金流出現問題進入破產重組,美國公司美光趁機于2013年收購了爾必達。

當時這一收購雖然在日本國內引發大量負面評論,但如今,爾必達的廣島工廠已成功轉型為美光科技內存業務的核心生產基地,擔負最前端產品的研發和生產。迄今為止, 美光已向該工廠投入了數千億日元,且計劃繼續投入同樣規模的資金,并通過招聘應屆畢業生等措施擴充約500名工程師的崗位。

國產鍍膜沉積/刻蝕設備領域的主要公司是北方華創科技集團股份有限公司(下稱“北方華創”)。

北方華創是2016年,由北方微電子(生產CVD、PVD和刻蝕設備)和北京七星華創(生產七星/清洗設備和質量流量控制器)并購重組成立的公司,并于2017年收購了美國清洗設備公司 Akrion Systems,擁有較為豐富的設備產品線。

另外,中微半導體設備(上海)股份有限公司已經成功生產出5nm的蝕刻機,并開始獲得臺積電及長江存儲等公司的刻蝕設備訂單。

和光刻設備行業類似,中國在鍍膜沉積/刻蝕等領域也不具備國際最先進技術。也就是說,它們無法處理需要精細加工的關鍵工藝,因此開發能夠處理這些工藝的干式蝕刻技術和ALD設備就成為當務之急。

外部合作仍然是技術強化的較好選擇,如與日立高新或愛發科(ULVAC)合作。

日立高新的半導體部門在對精密度有極高要求的柵極蝕刻設備方面擁有超過10%的市場份額,但是該公司可能會因為業務優化出售半導體部門。愛發科擁有PVD和金屬CVD/ALD設備。這兩家公司雖然都沒能進入全球第一梯隊,但它們在技術上都有過人之處。

近年來,刻蝕和鍍膜沉積等關鍵工序中,上下游工序連接性的重要性不斷被提高,如果一家公司能同時擁有刻蝕和鍍膜沉積的高水準設備,則會是一大優勢。和光刻設備行業一樣,如何利用自己的優勢,提前進入還在成長期的中國市場,建立自己的競爭優勢,是一個關鍵戰略

03材料企業面前的兩大趨勢

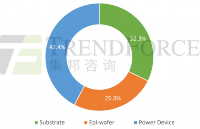

半導體材料大致可分為前端晶圓制造材料和后端封裝材料,其中,晶圓材料主要有硅片、光掩膜、光刻膠、拋光液等。封裝材料主要有層壓基板、引線框架、焊線、熱接口材料等。

晶圓是制造半導體的關鍵材料。隨著半導體生產技術的不斷提高,晶圓整體向大尺寸發展,晶圓尺寸從早期的2英寸、4英寸,發展為現在的6英寸、8英寸和12英寸。

8英寸與12英寸是目前晶圓主要的尺寸。2020年之前,中國境內主要以8英寸晶圓廠為主,隨著大基金的持續投入和地方政府的配套資金支持,多個12寸晶圓廠項目落地中國大陸。

SEMI的數據顯示,2017年-2020年間全球投產的半導體晶圓廠為62座,其中有26座設于中國大陸,占全球總數的42%。

好消息是,中國晶圓廠的激增將促使全球晶圓生產向中國轉移,根據IC Insight統計,2018年中國大陸晶圓產能243萬片/月(等效于8寸晶圓),占全球晶圓產能12.5%。預計到2022年,中國大陸晶圓廠產能將達410萬片/月,占全球產能17.15%。

但晶圓的國產化比例僅有5%-10% 左右,特別是供尖端領域使用的12英寸晶圓,才剛剛初步形成商業化供給。

科爾尼認為,中國不僅有必要建立自己的大型晶圓廠,保證相應的產量、質量和成本水平,還應加快整合中國境內8 英寸與12英寸的晶圓廠,建成有競爭力的大型晶圓廠商。

2016年,晶圓行業排名第六的中國臺灣環球晶圓(GlobalWafers)收購了全球第四大半導體晶圓供應商SunEdison Semiconductor(SEMI),一躍成為行業第三。

當時,晶圓行業50%的市場份額是由信越化學和SUMCO這兩家日本企業所占據。通過合并,臺灣環球晶圓打破了寡頭壟斷的局面。

封裝材料包括電子特氣、CMP拋光材料、光刻膠等,在中國似乎都有供應商,但還未對全球巨頭構成威脅,其中一個原因可能是材料比設備和器材更難進行逆向工程, 很難后來者居上。

在這種情況下,科爾尼認為必須抓住當前封裝材料領域的兩個重要趨勢。

第一大趨勢是,人們將越來越看重材料與關鍵工藝(光刻、刻蝕、鍍膜沉積)之間的契合度,材料設計若考慮到了前后工藝影響,將更有價值。這意味著,通過收購和整合國內外相關企業,獲取豐富的產品線將變得非常重要。特別是蝕刻和沉積這兩種工藝是同時進行的,如果能同時提供這兩種材料,提出相應的建議,對提升材料公司的競爭力很有幫助。

美國材料廠商Entegris(英特格)對Versum的整合意圖就是典型案例。Entegris擅長生產鍍膜沉積用氣體,為了業務互補,它曾經計劃收購在蝕刻用氣體有優勢的Versum,并一度與其達成初步的整合協議,但后來默克公司開出更好的條件“搶走”了Versum,如果Entegris和Versum能夠整合,就會造就一家具有強大跨工藝能力的材料企業。

第二大趨勢是,材料企業正在擺脫“按照客戶提出的規格書開發材料”的主流工作方式,主動參與到從生產工藝開發及規格書確定的過程中,根據需要與設備商進行合作。例如,材料廠家Versum與Lam Research(全球第三大半導體設備公司)合作,解決了3D閃存研發中的一個較大的技術難題。

中國的材料廠家也需要與北方華創等設備廠家多開展協作。由于材料研究人員往往對設備缺乏基本了解,因此,最好能在公司內部建立相應的制度和知識庫,以掌握最基本的知識,才好與外界進行合作。

責任編輯:tzh

-

芯片

+關注

關注

459文章

51600瀏覽量

429920 -

半導體

+關注

關注

335文章

28032瀏覽量

225596 -

DRAM

+關注

關注

40文章

2337瀏覽量

184290 -

內存

+關注

關注

8文章

3081瀏覽量

74604

發布評論請先 登錄

相關推薦

芯和半導體將參加重慶半導體制造與先進封測產業發展論壇

中國半導體設備業:本土企業強勢崛起,全球布局步伐加快

第三代半導體產業高速發展

2025環球半導體產業鏈滬芯展深度解析

中國半導體產業:面臨關鍵時刻的抉擇

臺企獲12.7億元補貼,助力半導體產業發展

【ISES China 2024精彩回顧】半導體精英齊聚,共促產業創新發展

中國半導體產業的十大技術“瓶頸”解析

喜訊 | MDD辰達半導體榮獲藍點獎“最具投資價值獎”

2024年全球半導體產業發展態勢解析

中國SiC功率半導體產業蓬勃發展

工商網監

工商網監

評論