設備與內容的“內卷”鎖死VR,VR平民化離我們還有多遠?

設備與內容的“內卷”鎖死VR,VR平民化離我們還有多遠?

新年伊始,沉寂了許久的VR行業傳來喜訊,1月4日,愛奇藝智能(愛奇藝VR項目子公司)獲得了B輪數億元的融資,創下了2020年至今國內VR領域單筆融資的最高紀錄。

從2016年的VR元年到2020年,VR行業一直叫囂著風口要來了,但風口始終沒有來,被戲稱為“年年都是VR元年”。一提起VR,消費者和投資者都有種“狼來了”的感覺。VR在2016年火爆,Facebook、英特爾、谷歌等眾多巨頭紛紛入場,HTC在手機銷量不佳后甚至全面轉型VR,然而風停后,除去一大堆賣不出去的頭顯,只落得一地雞毛。

今年的VR行業的開門紅,是風來了還是狼來了?

VR風口是不是來了尚未可知,但是“螳螂財經”想分享另一件很有意思的事情,其主角和VR一樣在中國遇冷——家用游戲主機。在索尼和阿里巴巴的一場會議上,索尼高管質疑:我們的游戲設備(PlayStation)俘獲了全球玩家的心,卻唯獨占領不了中國玩家的客廳。馬云笑答,那是因為你們的目標群體,年輕人沒有屬于自己的客廳。年輕人有沒有自己的客廳此處不作討論,但是這個話題也折射出出了VR在國內遇冷的原因:首先,你需要額外購置一套價值不菲的專業設備,同時還需要一個相對獨立的使用空間,除此之外,你還需要很有閑,在崇尚奮斗甚至996的中國,最能夠接受新穎設備的年輕群體似乎不滿足條件。

設備與內容的“內卷”鎖死了VR

我們可以把VR設備和游戲主機在商業模式上做一個比較。

游戲主機早期打法和現在國內互聯網平臺行業很相似,基本都是貼錢在賣。索尼PS系列、微軟XBOX系列通過早期低價主機占領市場后,創建了游戲銷售平臺,以一定比例抽取游戲開發商在平臺上架的游戲的收入,而游戲主機本身更像是“交個朋友”。

相比游戲主機,VR行業是個更大的行業,根據IDC給出的預測數據,2020年中國VR行業的市場規模達66億美元。

VR設備研發和VR內容的制作都是重投資和長回報周期,入局者眾多,很難形成某一企業主導的地位,而VR內容也無法像主機游戲那樣被嚴格管控。通過低價售出硬件賺取數字服務的錢,在目前VR行業是行不通的。

在VR進入大眾視野的初期,出現過很多低價的入門級體驗設備,比如暴風魔鏡,小米VR玩具版等,售價甚至低于50元。

制作低價設備設備初衷是好的,低門檻在VR普及方面起到了很大的作用。但在推廣的同時,也打碎了消費者對技術嘗鮮的憧憬:一個簡單的紙盒子或塑料頭戴,加上良莠不齊的VR視頻內容,以及一眾并不滿足VR體驗需求的手機設備,怎么可能會取得良好的使用體驗。

面對根本不是想象中的虛擬現實,消費者對行業大肆鼓吹的VR感到失望。

根據IDC預測的數據,從2019年至2023年,我國AR和VR行業消費支出規模的增速一直在降低,將從2019年的114.88%降至53.06%。“狼來了”的口號喊了太多次,消費者的熱情早已被消弭殆盡,投資者看不到賺錢的希望,VR內容的做不起來,VR設備的也做不起來,雙方相互傾軋。如同《三體》中智子鎖死人類科技一般,VR行業很難掙脫這道自己施加的鎖。

除去行業困境,在VR自身的發展中,也遇到了很多問題。

在碎片化已經成為潮流的時代,VR在空間、時間和社交的割裂感,勸退了很多人。相對于同時火爆起來的短視頻APP和隨時隨地來一把的手游,VR的使用體驗簡直是一場宗教儀式(當然并不需要沐浴焚香):需要一個安靜的環境和空間,拿出復雜的設備,在和咒語一樣乏善可陳的內容中選擇一項,然后進行這種在外人看來頗具神秘性的宗教儀式。

根據“螳螂財經”對許多VR體驗者的采訪,大多數受訪者表示:在儀式結束后時候,經常性的大汗淋漓或者是輕度頭昏眩暈,最低限度也是身體的疲憊。而在社交領域,無論是VR視頻還是游戲,在社交上幾乎為零,VR始終是個人的體驗,難以分享,在強調社交經濟的當下,顯得格格不入。

這也是蘋果、華為等在手機設備上增設激光雷達或ToF鏡頭,布局AR領域而非VR的原因。相對于VR(虛擬現實),AR(增強現實)不存在這種割裂性,你可以隨時隨地掏出手機體驗AR——而不需要那些沉重的設備,這不會帶來使用上的割裂感,顯然也更具社交性。

在設備方面,從2016年至今,VR的高門檻始終存在。

VR設備主要分為三種:移動端VR、主機式VR、一體式VR。

移動端VR設備的價格在幾十元到幾百元不等,需要用戶手機設備支持,只能勉強算低端體驗產品,市場對此早已不太感冒。

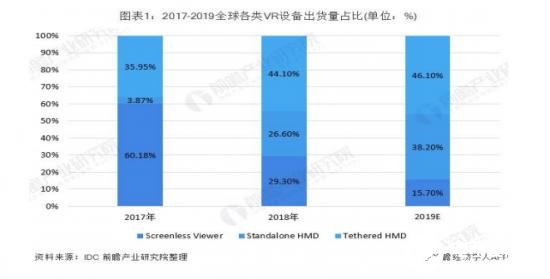

IDC的數據也證明了這一點,從2017年到2019年,全球VR設備出貨量中無屏類(Screenless Viewer)設備逐年減少,其比例將在2019年降至16%,而一體機設備(Standalone HMD)出貨量逐年上升,預計2019年將達269萬臺,比例由4%提升至38%。

而另外兩種則是能夠真正意義上體驗VR的設備,都有著高昂的售價。以轉型后騎虎難下的HTC為例:HTC VIVE Focus Plus VR一體機目前在京東的售價為4899元,而HTC VIVE Cosmos主機式VR頭盔也需要5899元。

2019年市場主流VR設備匯總

在VR設備最關鍵的定位技術上,無論是HTC VIVE采用的燈塔定位技術,還是Oculus CV1使用的LED+紅外攝像頭方案,都需要前期的巨大投入。除此之外,VR在實時計算上需要極高的性能,在體感等方面有著許多技術上的難點,過高的價格成了橫亙在消費者和VR之間的高墻。

而在VR內容生態上,四年來進步有限。

相比常規的電影,VR電影的拍攝則是一種全新的方式,由于VR視頻內容需要360°無死角的呈現,體積巨大的拍攝設備如何隱藏就成了一大難題。另一方面,由于全景的需要,電影在拍攝時的劇本設計、演員表演技巧、視頻剪輯特效制作等方面都需要更多的技術和經驗累積,從業人員尚且不足也給產業化帶來了很大的困難,導致了現存的VR影視內容質量并不高。

目前比較大的VR視頻平臺有愛奇藝VR、VeeR和中國移動旗下咪咕等,而比較知名的電影也只有《頭號玩家》等寥寥數篇,顯然,電影行業對VR電影的制作不是特別熱衷。

不過,好消息也是有的,VR雖然在個人消費領域遇冷,但是在商用領域卻意外取得了不錯的效果。

以VR博物館為例,只需要戴上VR頭盔,就可以自由的在博物館中“行走”,和許多國寶級的文物進行零距離的接觸而不用擔心損壞,而這在現實中恐怕是無法做到的。VR打破了空間的限制,可以近乎零成本的暢游全國博物館。

而在疫情期間,VR看房也廣受好評。顧名思義,VR看房是指在無接觸的情況下,使用VR設備以貼近真實的觀感來體驗住宅。根據貝殼公布的數據,每天有35萬次VR看房。成都鏈家則表示,疫情期間,VR看房的使用人群較此前翻了3.5倍。

除此之外,VR體驗館等以VR為核心的服務行業在近年來也取得了不錯的成績,2018年全國VR體驗館有3000多家,2019年增加到5400多家,增速相當迅猛。

2016之所以被稱為VR元年,是因為當時4G的成熟和智能設備的普及,但VR行業高估了4G時代帶給VR的動能,4G時代成就了短視頻和實時對戰手游的輝煌,但沒能成就VR行業的輝煌。

當時吹噓的有多美好,這個泡沫破裂后失敗的痛楚就有越深刻。

而現在,VR死灰復燃重回大眾視野是因為,隨著5G和云計算的發展,投資者們又想起了當年VR被看作風口的原因。

而“螳螂財經”想討論的是,5G和云計算能不能破掉處于“內卷”中VR行業困局。

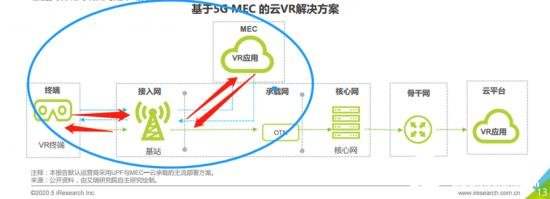

目前,為了保證低時延以及高分辨率,VR設備的計算以本地為主,一體機內置計算系統,主機式則依靠線纜等傳輸主機計算后得到的數據。這也造成了兩個難題:一是上文所說高居不下的價格問題;第二個則是整套設備在使用時過于沉重和復雜。

而在5G網絡下,VR設備可以使用一種全新的方案——MEC云VR解決方案。MEC可實現用戶面功能(UPF)與邊緣計算平臺功能的融合,為解決上述問題提供了契機。

基于5G MEC的云VR解決方案,將VR應用部署在MEC上,VR使用時所需要的轉碼或者是渲染等計算,都通過MEC實現,而VR終端與云平臺之間只需經過基站,基于5G技術,可以以毫秒級的延遲,實現和本地計算幾乎相同的體驗。

VR終于可以拋去高昂的價格和沉重的軀殼,去擁抱全新的技術和生態了。

從5G落地開始,VR應用一直都被稱作是“殺手級應用”,5G的逐漸成熟推動云VR的發展,諸如VR觀看體育賽事、演唱會直播和VR云游戲等預計將迎來一個爆發,而云VR的發展也會加速5G的應用,兩者相互促成。根據Greenlight Insights(綠光洞察)的預測,2020年中國市場規模將達到900億元,這一數字在2021年依舊會保持增長勢頭。

目前VR行業的投資者,如此次投資愛奇藝智能數億元的屹唐長厚、清新資本,以及在2020年2月份,對“綠洲VR”完成數千萬元人民幣A輪融資的晨興資本和BAI,恐怕也是看到了這一層利好。

5G還有多遠,VR還要等多久?

根據艾瑞研究院整理的數據,5G基站基本鋪設完成最早也要在2024年,而受疫情等各種條件的影響,這一數字恐怕還要向后推遲。在基礎設施建設完成后,基于5G和云計算VR設備的普及和內容生態的爆發也需要相當長的一段緩沖期,VR這顆子彈,恐怕還需要再飛一會。

責任編輯:PSY

-

云計算

+關注

關注

39文章

7835瀏覽量

137501 -

vr

+關注

關注

34文章

9640瀏覽量

150359 -

5G

+關注

關注

1354文章

48466瀏覽量

564580

發布評論請先 登錄

相關推薦

DisplayPort支持的VR設備兼容性

GPU與VR技術結合應用

TPA3110D2鎖死怎么解決?

光伏行業內卷還有多久?

愛普生FA2012AN晶振適用于VR眼鏡應用

VR眼鏡和VR一體機的區別

LDR6020-type-c VR串流線

工商網監

工商網監

評論