三星開始挑戰索尼的CIS傳感器領先地位了

三星開始挑戰索尼的CIS傳感器領先地位了

圖像傳感器分為CCD傳感器和CIS傳感器兩大類別,CCD傳感器主要應用于單反相機、工業應用等場景。CIS傳感器由于體積更小、成本更低等優勢廣泛的應用于手機、汽車、安防、醫療等場景。

CIS芯片市場

在全球手機市場增長放緩的背景下,手機攝像頭出貨逆勢增長屢創新高。隨著5G商業應用的到來,5G手機也必將迎來新一次換機潮流,相信攝像頭也將迎來新一輪爆發。根據調查研究,在軟硬件配置和操作體驗兩大維度中,攝像頭像素和拍照效果分別成為消費者選擇智能手機的第一要素。

智能手機發展的下半場,各廠商不約而同的選擇在拍照功能上進行角逐 ——— 2016年為雙攝像頭爆發的元年,2019年則成為手機三攝像頭普及的大年。三攝配置在提升場景化適應能力上有著質的飛躍,面對遠距離拍攝場景,傳統的單個攝像頭方案拍照呈現效果較差,主攝+長焦鏡頭相互配合能夠明顯改善用戶體驗。

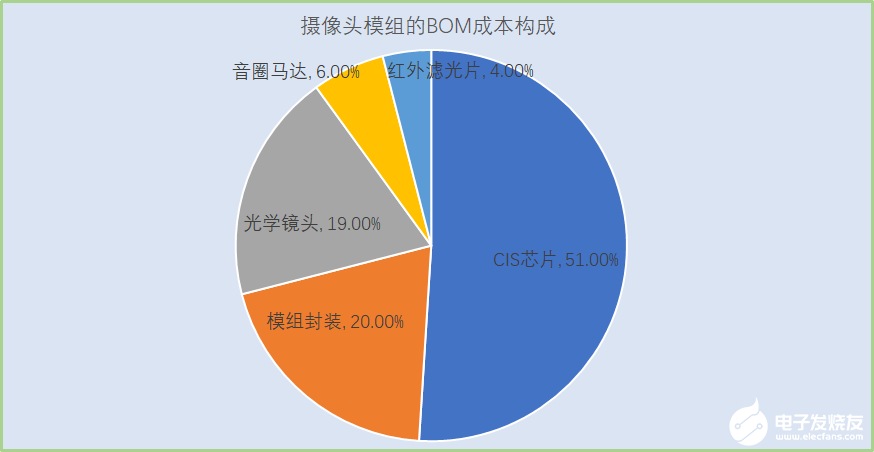

在目前的智能手機應用中,攝像頭模組占據了整個BOM成本的榜首位置。而在攝像頭模組中,CIS芯片又占據了成本的大頭,占比高達52%,屬于最貴的組件。(當然,CIS成本也要根據元器件的成像效果、像素、尺寸的不同,數據上會有一定差異。) 作為攝像頭模組中最昂貴的零部件,CIS芯片的市場前景巨大。

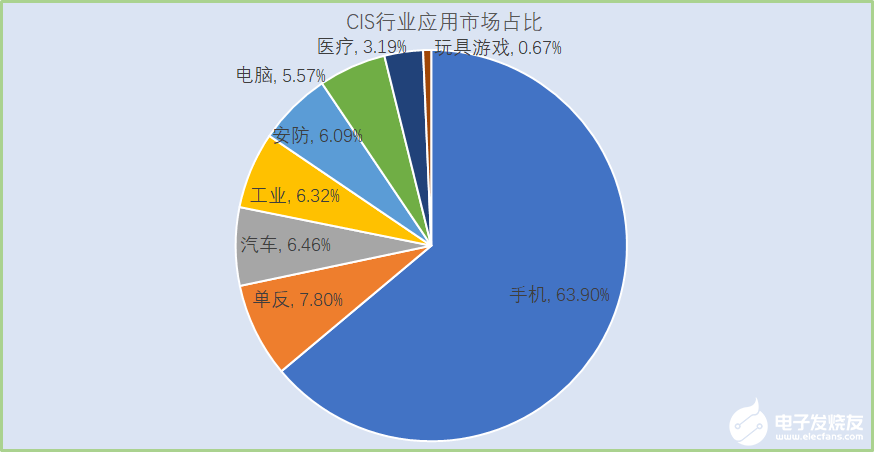

其次為單反、汽車、工業、安防、電腦、醫療等領域應用廣泛,隨著下游行業快速發展壯大,全球CIS市場需求持續增長行業發展勢頭強勁。

未來幾年,隨著車聯網、智能汽車、機器人的應用普及,在車體或機器人的四周加裝4-8個CIS實現360度全景成像、線路檢測、障礙物檢測、防撞、自動駕駛等功能的應用市場將快速發展。到2022年,汽車攝像頭用量將超過3.7億顆。預計到2021年,汽車在CIS芯片的市場占比將從目前不足5%提升至14%。

在手機多攝、車載、安防三駕馬車的拉動下,CIS將保持高速增長態勢,根據Yole Developpement的預測,2016至2022年間,CIS市場規模年復合增長率高達10.5%。

CIS芯片原理

CIS是CMOS圖像傳感器英文名稱CMOS Image Sensor的縮寫,具有尺寸小、敏感度高、高度集成、功耗較低、成像速度快、成本較低等優點。

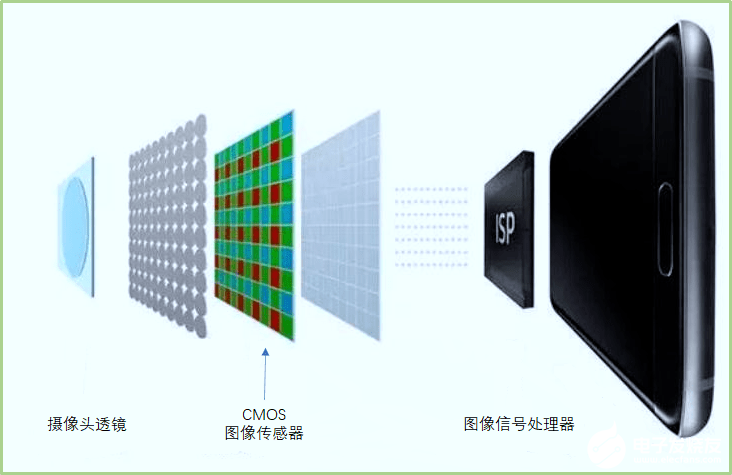

CIS由感光單元陣列和輔助控制電路構成,傳感器感知的是外部物體的亮度和色彩信號,主要應用于圖像和視頻采集場所,集成于攝像頭模組之中。CIS芯片在攝像頭中的作用,就類似于眼睛視網膜的作用,用于感知外界的光刺激信號。

上圖中RGB紅綠藍的示意圖,就是CMOS圖像傳感器的位置。CIS芯片通過其上面的感光單元(感光二極管,Photodiode)接受光信號,每個感光單元對應一個像素單元。

CIS將接收到的光信號轉變成電信號,電信號的強度體現了不同光照的強度,以此原理,最終構成一幅色彩斑斕的畫面。

CIS的分辨率等于CIS的面積除以單個像素點的面積,手機內部空間是有限的,要想提升CIS的分辨率,一方面是提升CIS尺寸,另一方面是縮小每個像素的尺寸,這也是頂級旗艦機型的攝像頭配置追求的兩大方向。

隨著CIS尺寸的增大和每個像素尺寸的縮小,手機后置主攝的分辨率也在不斷變大,從開始的2M、5M、8M到12M、13M、16M、20M再到24M、32M、48M、64M。三星S20 Ultra甚至采用了108M的CIS,分辨率超過一億像素。

CIS芯片供應緊張

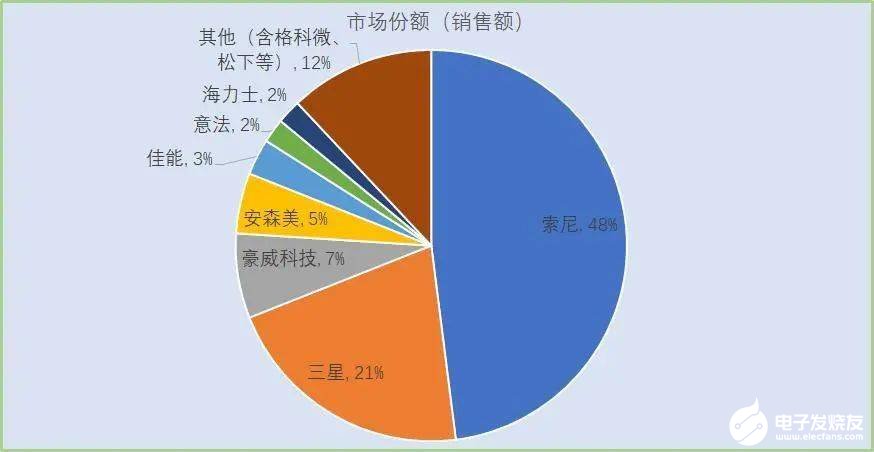

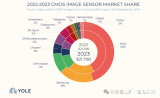

根據TSR的統計數據,2019年全球CIS的市場規模為159億美元,其中,銷售額口徑,索尼的市場占有率為 48%,排在行業第一,牢牢把握高端市場;三星市占率為 21%;豪威科技市占率7%;安森美、佳能等分列第四第五位。(其中豪威被國內的韋爾股份收購)

CIS產業鏈涵蓋CIS芯片設計、制造和下游攝像頭模組三個主要環節。根據CIS芯片的設計制造模式不同,同其他芯片類似,可分為IDM、Fabless、Fab-lite三種主要模式。

IDM模式是指從設計到制造到封裝一體化的模式,由提供芯片產品的公司獨立完成,代表公司為索尼、三星、海力士等;

Fabless模式是指純芯片設計模式,不參與芯片制造和封裝,代表公司為豪威、 格科微、思比科等;

Fab-lite模式是指IDM+Fabless綜合,最核心或最擅長的芯片品類采用IDM模式,非核心或者競爭力稍差的芯片品類采用Fabless模式,交給Foundry廠商來代工生產。代表公司為意法、安森美等。

高端CIS價值量高,是各大CIS廠商業務重點。高端、高分辨率 CIS,對廠商設計能力、制造能力要求很高,具有很高技術壁壘,目前只有索尼、三星、豪威具有48M以上CIS設計能力。

如今晶圓產能緊張,造成CIS芯片行業頻頻出現缺貨、漲價的局面。回顧2019年,受益于手機、汽車、安防監控等多領域需求同時爆發,CIS芯片供不應求,產業鏈上下游廠商先后出現兩次大規模價格調整,漲幅一度逼近40%。

而今雖有疫情、中美貿易問題等多方負面因素影響,卻依舊沒能打破這一局面,尤其當8英寸晶圓產能缺口進一步擴大后,CIS芯片缺貨、漲價的聲音更是不絕于耳:近幾年,除了CIS芯片外,各類中低端芯片的產品需求量增長迅速,這也是8寸晶圓頻頻告急的重要原因之一。

為解決缺貨問題,也有聲音指出可用12英寸晶圓進行替代。然而芯片廠處于對產品利潤的考慮,中低端像素的CIS基本都是采用性價比更高的8英寸晶圓。這也表示在8英寸晶圓的新產能釋放前,中低端CIS芯片或許在長時間內都處于缺貨的狀態。

晶圓緊缺導致制造成本增加,于芯片廠來說基本屬于不可抗因素,另外在產能非常緊張的情況下,比漲價更讓大客戶在意的是能否按時交貨。

三星計劃挑戰索尼地位

在進入到2010年后,由于CMOS成像技術不斷提升,消費型數字相機以及數字中片幅產品都廣泛采用CMOS,這些新的應用開始推動CIS的增長,領先的CMOS圖像傳感器供應商之間的激烈競爭再次上升。在這十年當中,受惠于智能手機的風潮,CIS領域再次發生了翻天覆地的變化。

這也讓索尼有了發展的機會。在這2010中,索尼宣布計劃投入400億日元,為“Exmor”和“Exmor R”CMOS圖像傳感器擴增產量。這兩款產品為索尼搶占CMOS圖像傳感器市場打下了良好的基礎。

相比于以往的CIS產品,前照式Exmor最大的變化是內置了ADC,該設計有效地減少了噪聲,降低了功耗,引領了行業將ADC集成到CMOS圖像傳感器中的風潮。Exmor R則是背照式CIS,這也是世界上第一個可量產的背照式傳感器。它極大地提升了夜拍效果,而后iPhone 4S采用了索尼的這種產品。

2011年中,除了蘋果以外,還有大量高端旗艦手機轉投索尼的懷抱,從2011年后索尼傳感器就一路高歌猛進。根據相關數據顯示,在2011年中,索尼CMOS圖像傳感器銷售中排名第三。

2012年中,索尼在圖像傳感器上實現了一次技術飛躍,其推出的第一個堆疊式CMOS圖像傳感器能夠將兩顆芯片堆疊在一起,采用這種方式讓智能手機制造商可以生產出比此前設備更薄的機型。而后,索尼在CIS領域中的市場份額不斷提升,甚至在2014年開始出現了供不應求的情況。

2015年,索尼以1.55億美元收購東芝圖像傳感器業務,至此,索尼在CIS的霸主地位就成型了。

三星在CIS領域也在這十年當中得到了快速發展。2013年,三星所發布了具有里程碑意義的ISOCELL技術。相比于BSI技術,ISOCELL技術能夠減少30%的像素串擾,在設計集成化方面,ISOCELL還能夠進一步縮小相機模塊,讓手機和平板電腦變得更加輕薄。

近些年來,三星為了減輕對存儲產品的依賴,也開始將CIS視為突破點。在CIS領域,三星也開始試圖挑戰索尼的地位,并開始向安防、汽車等多個領域發力。為了加強其在CIS領域的競爭力,三星電子在圖像傳感器市場采用了兩項策略,包括采用更先進制程技術,以及更具競爭力的定價策略。

在所有傳感器中,CIS器件的重要性日益突顯。隨著消費者手中的智能手機開始配備越來越多的攝像頭,這個曾經用來“錦上添花”的功能如今已經成為了各類手機營銷中的主要賣點。舉例來說,在2017年iPhone X發布會上,蘋果只用了大約10%的時間來介紹其相機功能;而兩年后的iPhone 11發布會,全場有近一半(49%)的時間都在介紹其相機功能如何強大。

不論是低、中、高端的CIS芯片,今年的需求很難出現爆發性增長。作為行業龍頭,有消息稱,索尼由于手機市場需求減少,下調了CIS在2020財年的銷量額預期。據其預測,2020財年(2020年4月-2021年3月),CIS銷量額將同比下降11.8%。

在CIS傳感器市場上,三星的最新份額在21.4%,索尼則占據了44.2的份額,依然是第一,但三星的份額在提升,索尼的份額實際上在下降,三星一直希望能夠挑戰索尼,特別是當前智能手機攝像頭越來越多,像素數也在大幅增長。

三星近年來首發了1億像素CIS傳感器,目前已經得到了市場認可,訂單正在不斷增加中,三星計劃將一條內存生產線轉產CIS芯片。據韓國經濟引述業界消息表示,三星電子將于2021年將一座DRAM廠轉換成用以生產CIS,預計屆時CIS產量將較目前提升約20%,威脅龍頭Sony市場地位。

目前三星的CIS傳感器芯片產能是每月10萬晶圓,每年營收大概是42.6億美元,內存生產線轉產之后會提升到每月12-13萬片晶圓的水平,與索尼每月13.7萬晶圓的產能差距大幅縮小。目前1.08億像素以上的CIS訂單增加,2020年第三季度三星CIS市占率約21%,落后Sony的44%市占率,擴大生產有助于追趕落后差距。

對于三星緊追其后,Sony決定投資9億多美元于日本長崎縣工廠旁興建CIS新廠。日媒報導指出,Sony日本有4間工廠生產手機用CIS。原本Sony規劃2021年3月前提升月產量至13萬片,不過之后又將月產量目標提高到13.8萬片,且期望2025年CIS全球市占率一舉提升至60%。

另一方面,美國強力制裁華為使近期華為手機市占率大幅滑落,獨家供貨商Sony連帶受到影響。反觀三星CIS客戶像是小米等,最近反因此受惠市占率上升。

在CIS領域中,除了索尼和三星外,也有一些國產廠商在這十年內得到了快速發展,包括格科微、比亞迪微電子、思特威等企業。國內CIS企業的發展,得益于近些年來中國市場對智能手機和安防方面的需求。尤其是在一些細分領域市場中,這些國內CIS企業也取得了令人矚目的成績。

2013-2019年全球CIS出貨量年均復合增長率為15.2%,銷售額年均復合增長率為13.1%,均呈現快速增長態勢;2019年全球CIS出貨量達到60.9億顆,銷售額達到154.7億美元。預計到2024年,全球CIS出貨量將達到100萬顆以上,銷售額將達到230億美元以上。

-

傳感器

+關注

關注

2552文章

51228瀏覽量

754661 -

三星電子

+關注

關注

34文章

15867瀏覽量

181085 -

索尼

+關注

關注

18文章

3206瀏覽量

104919

發布評論請先 登錄

相關推薦

國產1.8億像素CMOS成功試產,打破索尼全畫幅CIS壟斷地位

消息稱三星正為蘋果iPhone開發三層堆疊式相機傳感器

三星或打破蘋果相機傳感器供應格局

三星李在镕視察菲律賓MLCC工廠

索尼圖像傳感器芯片有哪些

三星2億像素3層堆棧式傳感器即將問世

三星或成蘋果新CIS供應商,挑戰索尼獨供地位

只是組裝?遙遙領先的國產激光雷達,繞不開索尼的傳感器芯片

三星發布三款新型移動圖像傳感器

三星電子領先臺積電進軍面板級封裝

傳三星將擴大采用索尼圖象傳感器,臺積電熊本廠將受益

工商網監

工商網監

評論