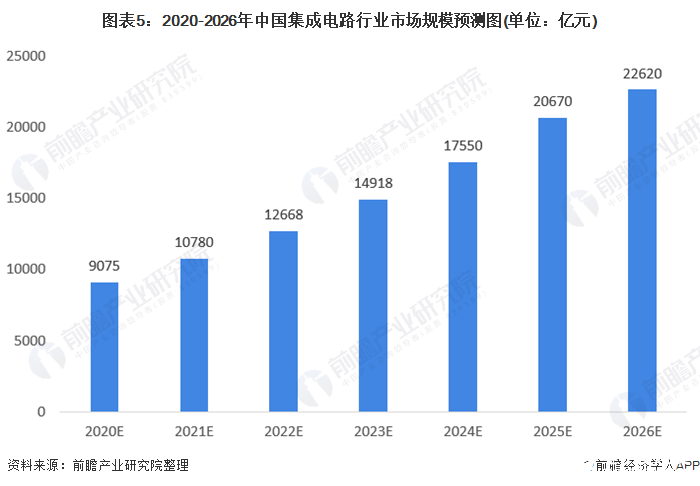

預計2026年我國集成電路行業市場規模有望達到2萬億元

預計2026年我國集成電路行業市場規模有望達到2萬億元

集成電路行業作為全球信息產業的基礎,在產業資本的驅動下,已逐漸成為衡量一個國家或地區綜合競爭力的重要標志和地區經濟的晴雨表。集成電路產品的廣泛應用推動了電子時代的來臨,也成為現代日常生活中必不可少的組成部分。集成電路行業主要包括集成電路設計業、制造業和封裝測試業,屬于資本與技術密集型行業,業內企業普遍具備較強的技術研發能力、資金實力、客戶資源和產業鏈整合能力。

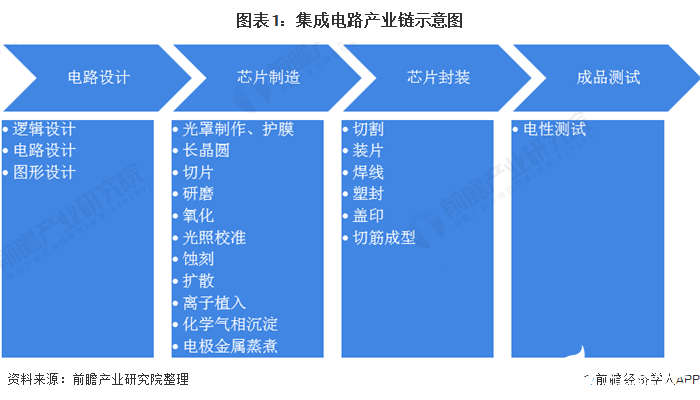

集成電路行業產業鏈:以電路設計為主導

集成電路產業鏈分為電路設計、芯片制造以及封裝與測試三個環節。近年來三個環節出現垂直分工的趨勢,并已經發展成為獨立電子行業,另外還形成了生產封裝材料的集成電路支撐業。

從實際經營的角度分析,集成電路產業鏈是以電路設計為主導,由電路設計公司設計出集成電路,然后委托芯片制造廠生產晶圓,再委托封裝廠進行集成電路封裝及測試,然后銷售給電子整機產品生產企業。

集成電路行業市場發展迅速

我國大陸集成電路產業的雖起步較晚,但經過近20年的飛速發展,我國集成電路產業從無到有,從弱到強,已經在全球集成電路市場占據舉足輕重的地位。根據中國半導體行業協會統計數據,2010-2019年中國集成電路產業銷售額整體呈增長趨勢,從2010年的1440.15億元增加至2019年的7562.3億元,這主要受物聯網、智能汽車高新能源汽車、智能終端制造、新一代移動通信等下游市場需求驅動。

2020年,中國集成電路產業繼續保持2位數增長,2020年1-9月,中國集成電路產業銷售額為5905.8億元,同比增長16.9%。其中,設計業同比增長24.1%,銷售額2634.2億元,仍是三業增速最快的產業,占總體行業的比重為44.60%;制造業同比增長18.2%,銷售額為1560.6億元,占比為26.42%;封裝測試業同比增長6.5%,銷售額1711億元,占比為28.97%。

集成電路行業市場區域格局:核心區域產業空間初顯

中國集成電路產業集群化分布進一步顯現,已初步形成以長三角、環渤海、珠三角三大核心區域聚集發展的產業空間格局。

長三角地區是中國集成電路產業基礎最扎實、技術最先進的區域,產業規模占全國半壁江山,設計、制造、封測、裝備、材料等產業鏈全面發展。其中集成電路制造行業本土企業有中芯國際、華虹集團、合肥睿力、華潤微電子等。

環渤海地區的集成電路產業目前發展的繁榮程度尚不能跟長三角相比,但潛力很大。環渤海地區是國內傳統制造業重心之一,近年來產業升級的壓力將使得高端制造業得到大力扶持并快速發展,該地區的集成電路制造業也將快速發展。

泛珠三角地區已經漸漸匯聚了眾多行業領先半導體公司,如華為旗下的海思半導體有限公司、中興微電子、匯頂科技、敦泰科技等國產半導體公司,使得整個地區的集成電路產業實現快速度發展。

集成電路行業市場發展前景和趨勢

各下游新興應用領域的快速發展,將帶動國內集成電路行業持續發展。由于國家產業基金的注入,集成電路企業將更容易擴張規模、提高技術水平,完成做大做強。從國際上來看,集成電路行業是少有幾個能經受國際經濟不景氣考驗的行業,因而未來國際經濟即使依然疲軟,集成電路行業也依然可以取得較大發展。總體來看,國內集成電路企業經營前景較好。

未來,隨著全球經濟形勢的好轉,靠出口拉動的中國電子整機產品需求有望增加,各OEM廠商將加快采購并回補集成電路產品庫存。以便攜式移動智能設備、智能手機為代表的移動互聯設備仍將保持快速增長。PC領域的市場規模將逐步縮減,這將直接影響到存儲器市場和CPU市場的發展。

汽車電子則隨著人均擁有汽車數量的增加,市場增速有望逐步上升。工業控制和網絡通信仍將是未來市場的增長點。此外,隨著醫療電子、安防電子以及各個行業的信息化建設的持續深入,應用于這些行業的集成電路產品所占的市場比重將會越來越多。

2010-2019年我國集成電路市場規模的年平均復合增速達到20%左右,整體來看,未來中國集成電路市場也將呈現快速發展的良好態勢。前瞻初步預計未來五年我國集成電路行業市場規模保守保持12%的年平均復合增速,到2026年我國集成電路行業市場規模有望達到2萬億元左右。

責任編輯:gt

-

芯片

+關注

關注

456文章

51156瀏覽量

426480 -

集成電路

+關注

關注

5391文章

11617瀏覽量

362889 -

晶圓

+關注

關注

52文章

4973瀏覽量

128238

發布評論請先 登錄

相關推薦

全球半導體市場規模預測

液壓市場規模穩健增長,博科測試IPO上市迎發展良機

2024年全球芯片市場規模將達6298億美元

2024年AI IC市場規模預計達1100億美元

最新2024年全球激光加工市場規模將增至240.2億美元

2035年Chiplet市場規模將超4110億美元

全球半導體市場回暖:預計2024年市場規模將達6000億美元

RFID電子標簽預計在2030年全球市場規模將達到75.1億美元

SoC芯片,市場規模大漲

淺析2024-2030中國RFID市場規模及未來發展趨勢

功率半導體市場迎飛躍,預測2035年市場規模將增4.7倍

工商網監

工商網監

評論