") 2021年的數字存儲預測第一部分:磁記錄方面的進展

2021年的數字存儲預測第一部分:磁記錄方面的進展

本篇文章是關于數字存儲和內存以及使用這些技術構建系統(tǒng)的三部分中的第一部分,將討論磁記錄方面的進展,這些進展已使磁硬盤驅動器和磁帶記錄成為可能。

由于SSD價格低廉以及市場上NAND閃存供過于求,HDD進入多個市場的出貨量持續(xù)下降。當前,客戶端SSD的價格不到每TB HDD價格的5倍,并且在該價格點上,對于許多應用(例如大多數擁有1-2 TB存儲的客戶端PC),SSD是一個有吸引力的選擇(通常在云中具有更多存儲) 。因此,SSD在PC存儲中所占的百分比正在增加。同樣,在消費者和高性能企業(yè)應用程序中,HDD的出貨量繼續(xù)下降(例如,游戲機轉移到SSD而不是最新型號的HDD)。

另一方面,企業(yè)級HDD的價格仍接近企業(yè)SSD的10倍,近線大容量HDD處于總體增長曲線上。特別是,在疫情大流行初期,數據中心在近線硬盤上的支出增加了2020年的銷售量,我們預計到2020年近線驅動器的發(fā)貨量將比2019年增加約14%。我們預計2021年的增長會有所放緩(近線單位)同比增加10%(因為我們已經達到了數據中心支出的峰值,該峰值一直延伸到2020年,而支出將在2020年用于支持遠程工作和流傳輸)。

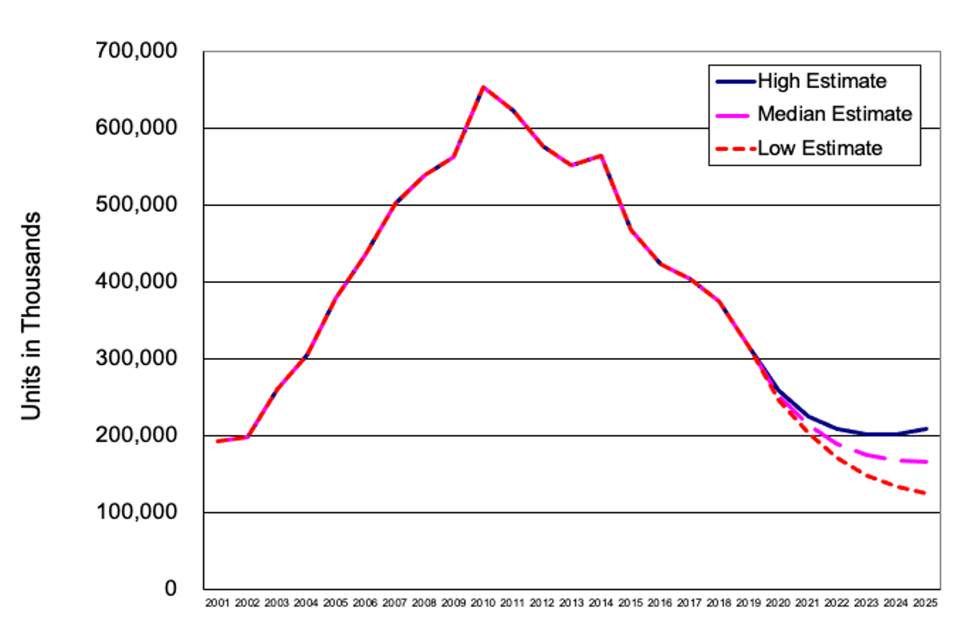

到2020年三季度為止2020年HDD的總出貨量為1.9億個。我們預計2020年四季度的發(fā)貨量將在6000到6500萬之間,導致日歷年HDD的總發(fā)貨量為250-255M,比2019年的3.163億下降19-21%。2018年至2019年之間,HDD的發(fā)貨總量下降15.7%。到2021年,預計HDD總出貨量為2.14億個,比2020年下降約15%。下圖顯示了到2025年HDD總出貨量的最新預測,包括2020年至2025年的高,中和低的預估。

硬盤出貨量歷史和預測

預計2020年HDD的總出貨量預計為1.0 Zetabytes(ZB)。到2025年,HDD的年總出貨量應超過2.5 ZB。

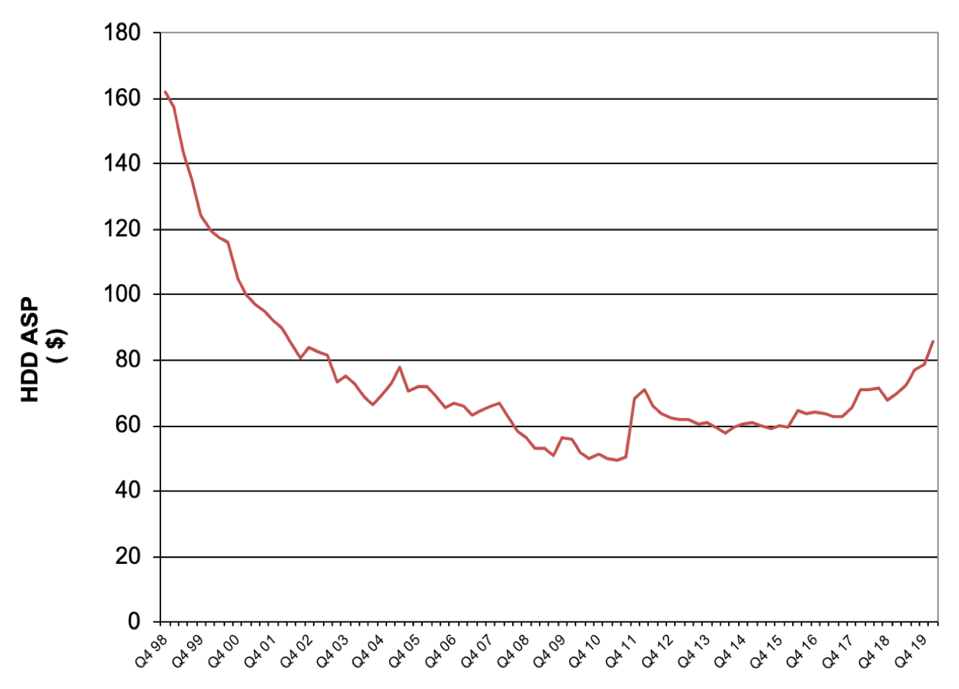

隨著更高利潤的HDD銷售數量的增長,高容量近線驅動器的HDD平均銷售價格(ASP)總體上一直在上漲,如下圖20年第三季度所示(C3Q20的下降是由于客戶端計算設備的增加,該季度的遠程工作導致)。

HDD ASP歷史

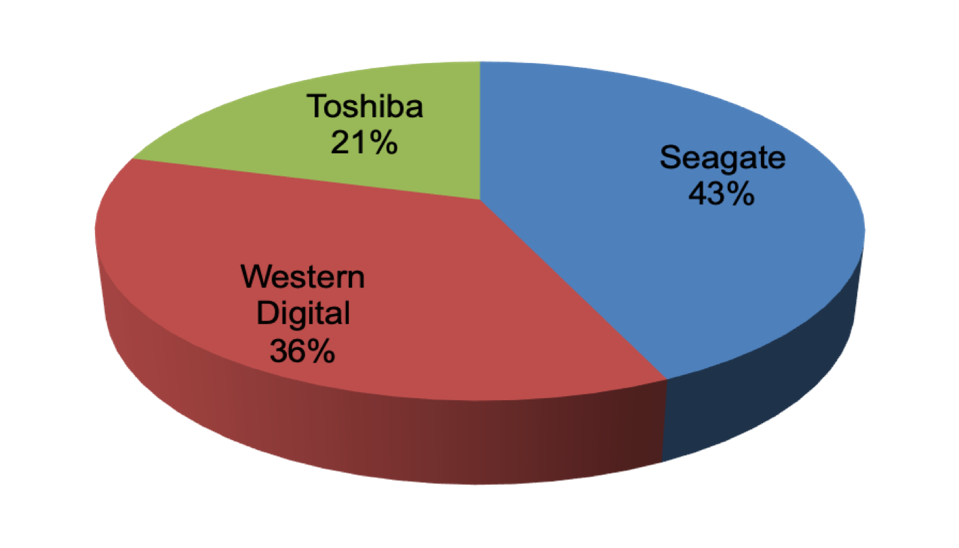

下面的餅形圖顯示了到2020年C20年第三季度的運輸單位市場份額,這可能在2020年全年幾乎相同。請注意,在疫情早期處理供應鏈問題后,東芝在HDD業(yè)務中的份額又恢復了20%(東芝在2019年的份額為24%)。

2020年第三季度硬盤市場份額

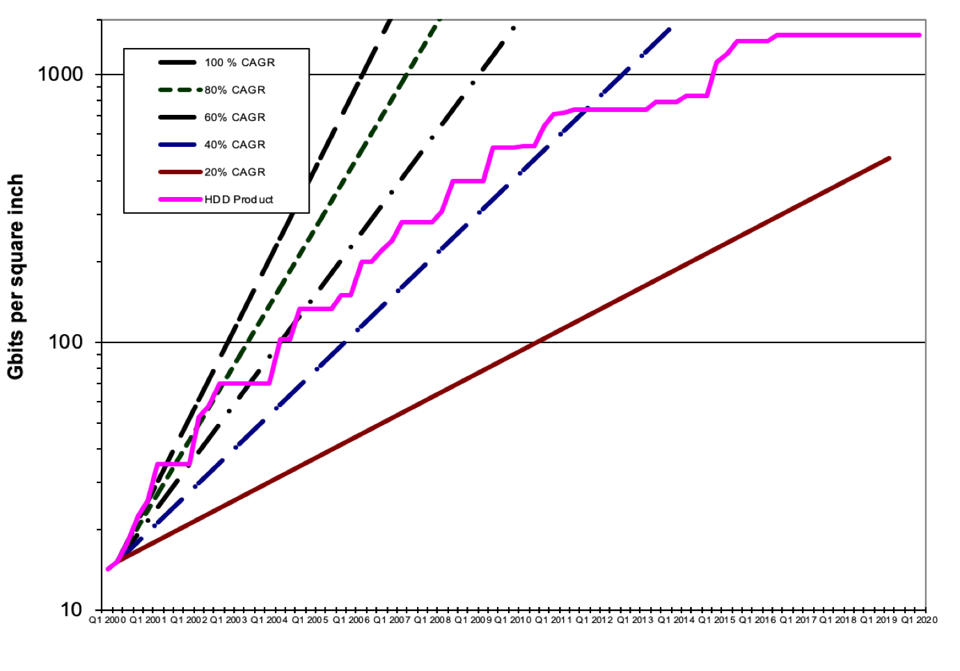

為了保持與SSD的競爭力,HDD必須繼續(xù)提高HDD的面密度(可以存儲在磁盤表面給定區(qū)域上的信息量)。這是使HDD與SSD相比具有顯著的每TB價格優(yōu)勢的主要組成部分。下圖顯示了HDD宣布的最大產品面密度,顯示自2015年以來最大面密度沒有多少改善。業(yè)內一些人士表示,HDD面密度的增長約為8%GAGR。

硬盤運輸產品地域密度增長

即使面密度增長減慢,但通過使用He密封HDD增加驅動器中的磁盤數量,HDD容量也得到了增長。如今,具有多達9個磁盤的HDD可用,并且有關于將其增加到10-12個磁盤的討論。如果要使其適合傳統(tǒng)的3.5英寸HDD尺寸,則可能會推動玻璃或玻璃陶瓷磁盤基板的使用,目前某些玻璃制造商正在使用這種基板,而其他HDD制造商則未使用。有些想法可能允許3.5英寸尺寸的更多磁盤(例如L2的具有部分真空的HDD)獲得比He填充HDD更高的磁盤數量和面密度。

HDD公司還轉向了能量輔助磁記錄,以增加磁記錄的面密度。2020年,Western Digital和Seagate都宣布將為數據中心和企業(yè)認證交付能源輔助的HDD。在WDC的情況下,作為一種能源輔助技術,他們的產品使用了施加到寫頭的偏置電流來減少寫抖動。

希捷的20TB硬盤產品實現了熱輔助磁記錄(HAMR)。WDC和東芝在過去幾年中宣布,他們計劃使用微波輔助磁記錄(MAMR)提供HDD。希捷預測,HAMR將在2023年啟用30TB硬盤,到2026年可能實現50 TB硬盤。WDC或東芝很可能在2021年推出自己的HAMR或MAMR硬盤。

HDD存儲容量的增長速度超過了HDD的數據速率。這會導致存儲系統(tǒng)設計中的問題(例如,驅動器重建速度變慢),并且正在推動開發(fā)以提高HDD的數據速率。希捷(Seagate)和WDC(威斯康星州)都已經展示了雙級執(zhí)行器HDD,并且正將這些產品發(fā)送給企業(yè)和數據中心。有使用雙級執(zhí)行器HDD進行系統(tǒng)設計的報告,可能會在2021年發(fā)布實用存儲系統(tǒng)。

希捷和WDC都在其存儲產品中使用RISC-V內核,WDC似乎已在其SSD,HDD和存儲系統(tǒng)(及其SweRV內核)中轉移到幾乎100%的RISC-V處理器。WDC在2020年RISC-V峰會上表示,它具有兩種SweRV內核。首先是他們的EH2雙線程內核,用于高隨機讀取IOPS。第二個是他們的EL2低功耗內核,用于定序器和狀態(tài)機。WDC還討論了其OmniXtend,該OmniXtend允許與各種類型的處理器共享主內存。希捷宣布將RISC-V內核用于HDD磁頭定位的運動控制信息的實時處理。希捷還將RISC-V用于其OpenTitan信任根,以在邊緣提供值得信賴的數據。

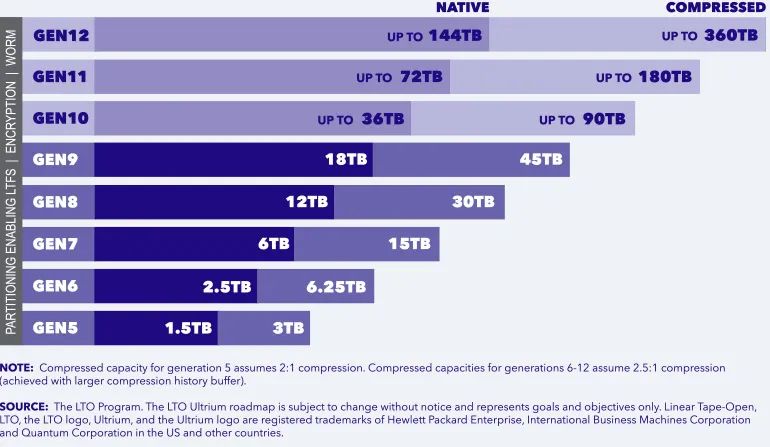

磁帶使用與硬盤驅動器相同的基本磁記錄技術。這些產品在云以及本地數據中心的數據歸檔中繼續(xù)發(fā)揮重要作用。磁帶LTO在大約80%的市場份額中是磁帶的領導者,而IBM企業(yè)磁帶則占了大部分。LTO-9于2019年推出,具有18TB的本機存儲容量(最初計劃為24TB)。修改后的LTO路線圖如下所示。

LTO磁帶容量路線圖

Ultrium LTO聯(lián)盟預計其第10代將是LTO 9的本機存儲容量的兩倍,并且未來幾代的容量將比上一代提高2倍。LTO磁帶9具有約13.5Gbpsi磁記錄面密度,而HDD面密度是有點超過1 Tbpsi(帶具有約1/10個 HDD的面密度)。結果,磁帶具有許多可用的磁性技術,可用于增加磁帶的存儲容量。

IBM和Fujifilm在2015年進行了磁帶技術演示,展示了使用鋇鐵氧體(BaFe)顆粒磁帶(使220TB半英寸磁帶盒成為可能)的面密度為123 Gbps。在2017年的一次演示中,IBM和索尼實現了201 Gbpsi(使330TB盒式磁帶成為可能)的濺射磁介質。

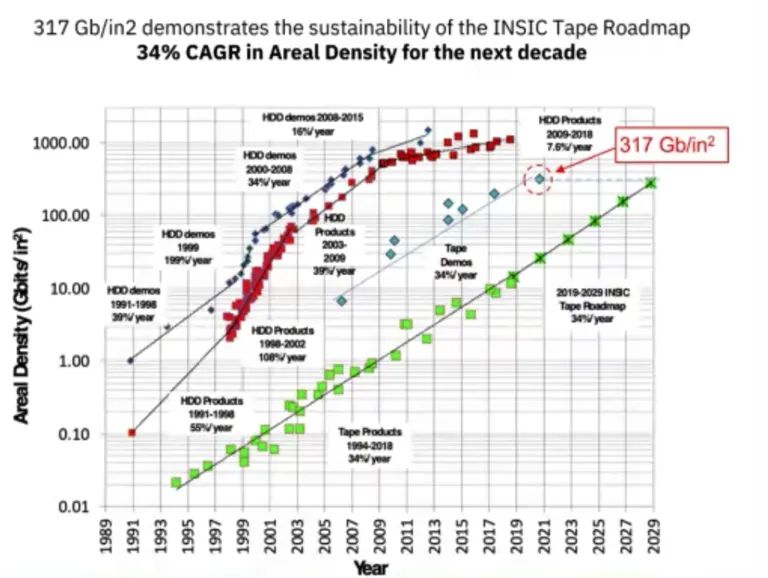

2020年12月,IBM和Fujifilm展示了世界最高的317吉比特每平方英寸(Gbpsi)的面密度記錄磁帶,從而實現了580TB半英寸的盒式磁帶。這將是IBM最大的企業(yè)級磁帶盒20TB容量的29倍。磁帶被廣泛用于存檔數據,并為不需要快速訪問的數據提供廉價的存儲。磁帶在主要數據中心中用于其冷存儲。磁帶介質,驅動器和磁帶庫的總體市場可能超過$ 2B。最新的IBM和Fujifilm演示使用鍶鐵氧體(SrFe)粒子磁性介質。

IBM是磁帶驅動器的唯一制造商,而Fujifilm和Sony是僅有的剩余磁帶制造商。IBM研究人員指出,由于可以在磁帶中使用的磁記錄技術的可用性,磁帶行業(yè)認為,它可以以每年34%的面密度增長的速度繼續(xù)增長。他們將此與最近HDD的面密度增長進行了比較,近年來,HDD的面密度每年以8%的范圍變化。

下圖顯示了iNSIC一個存儲行業(yè)貿易組織的圖表,該圖表顯示了HDD產品和演示區(qū)域密度的增長以及磁帶運輸產品區(qū)域密度的增長,包括317 Gbpsi演示。

iNSIC磁帶與HDD路線圖

IBM人士認為,由于磁帶的面密度增長大大超過了HDD,因此該磁帶將取代HDD進行更冷的存儲。另一方面,HDD公司開始使用能量輔助磁記錄來交付HDD,并且預計在未來幾年中,每年的面密度將以每年20%的速度增長,因此磁帶的優(yōu)勢可能不會那么大。

對于許多應用程序,HDD的使用正在下降,但是對于具有大容量近線HDD的數據中心中的輔助存儲(越來越多的SSD用于主存儲)的使用正在增加。磁帶被許多企業(yè)和云數據中心用于長期數據歸檔。對于所有這些磁記錄技術,將需要更高的容量來存儲未來十年預期的爆炸性數據。

參考鏈接:https://www.forbes.com/sites/tomcoughlin/2020/12/18/digital-storage-projections-for-2021-part-1/?sh=4173047b74e1

https://www.forbes.com/sites/tomcoughlin/2020/05/29/hdd-market-history-and-projections/?sh=3db3941d6682

責任編輯:xj

原文標題:2021年的數字存儲預測(第一部分)

文章出處:【微信公眾號:存儲社區(qū)】歡迎添加關注!文章轉載請注明出處。

-

數字

+關注

關注

1文章

1693瀏覽量

51306 -

儲存

+關注

關注

3文章

201瀏覽量

22373

原文標題:2021年的數字存儲預測(第一部分)

文章出處:【微信號:TopStorage,微信公眾號:存儲加速器】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

DAC348X EVM的I路輸出電路,畫圈的那一部分有什么作用?0L電感L40有什么作用?

視覺AI之旅:一起探索 FiftyOne——第一部分 簡介

Air780EP硬件設計原理解析(第一部分)

干貨分享:Air700ECQ的硬件設計,第一部分

0.5mm層疊封裝應用處理器的PCB設計指南,第一部分

0.4毫米層疊封裝(PoP)的PCB設計指南,第一部分

高性能電壓監(jiān)控器詳解—-- 第一部分

求助,opa695的datesheet問題求解

多口適配器-現代生活中的不可或缺的一部分

庫克:Vision Pro已成為日常生活中不可或缺的一部分

EPSON(愛普生)獲得高頻輸出的方法(第一部:鎖相環(huán)電路)

工商網監(jiān)

工商網監(jiān)

評論