IGBT龍頭企業中車電氣產品毛利率持續下滑

IGBT龍頭企業中車電氣產品毛利率持續下滑

隨著國外IGBT產品供應不足,交期一再拉長,國內客戶除了下全款訂單等待產品的同時,也正在逐步接受國產IGBT,培養二供,給國內IGBT廠商帶來了新機會。

“國產替代”的機遇驅動國內IGBT廠商快速發展。受疫情影響,原本采用進口IGBT的廠商也因為供貨不足,逐漸導入斯達半導、比亞迪半導體等國產供應商。去年斯達半導用連續22個漲停板引爆二級市場,同時也催熱了一級市場對IGBT廠商股權投資的熱度。

在此背景下,國內IDM模式的IGBT龍頭企業株洲中車時代電氣股份有限公司(下稱“中車電氣”)科創板IPO受到市場的高度關注。隨著招股書披露,中車電氣的生產經營細節也隨之公開。目前,中車電氣已成為集器件開發、生產與應用于一體的企業,具備完整的IGBT產業鏈,但讓人驚訝的是,近年來其功率半導體毛利率卻持續下滑。

具有IGBT完整產業鏈

天眼查資料顯示,中車電氣主要從事軌道交通裝備產品的研發、設計、制造、銷售并提供相關服務,具有“器件+系統+整機”的產業結構,產品主要包括以軌道交通牽引變流系統為主的軌道交通電氣裝備、軌道工程機械、通信信號系統等。

同時,中車電氣還積極布局軌道交通以外的產業,在功率半導體器件、工業變流產品、新能源汽車電驅系統、傳感器件、海工裝備等領域開展業務。

從主營業務收入構成來看,其主營業務主要由三方面構成:軌道交通裝備、新興裝備和其他業務收入。賬面上看,軌道交通裝備的業務收入較高,近三年及一期其營收分別為131.13億元、138.22億元、144.34億元和85.46億元,占主營業務比例均超86%。

中車電氣的第二大主營業務收入來源是新興裝備業務。從報告期各期營收情況來看,該業務營收占比在11%左右。

其中,功率半導體器件就是該新興裝備的業務之一。據招股書披露,中車電氣一直以來致力于功率半導體技術的自主研究,目前已成長為我國功率半導體領域集器件開發、生產與應用于一體的代表企業,主要產品覆蓋雙極器件、IGBT和SiC等。

據了解,中車電氣的高壓IGBT產品大量應用于我國軌道交通核心器件領域。在輸配電行業,中車電氣生產的3300V等系列IGBT批量應用于柔性直流輸電、百兆級大容量電力系統,為我國柔性輸配電工程的建設提供核心技術保障。

此外,在新能源汽車行業,中車電氣的最新一代產品已向國內多家龍頭汽車整車廠送樣測試驗證,有助于構建我國新能源汽車核心器件自主技術及產業化體系。

招股書顯示,中車電氣IGBT芯片技術覆蓋750V-6500V全電壓等級,第四代平面柵DMOS+技術應用在1700V-6500V的高電壓領域,如軌道交通、電網。第五代溝槽柵TMOS技術覆蓋750V-6500V全電壓等級,完成全系列IGBT&FRD芯片系列化開發,滿足新能源汽車、風電、工業變流等應用需求。

而IGBT模塊方面,產品型譜覆蓋750V-6500V全電壓等級,其中高壓IGBT模塊采用第四代DMOS芯片,具有低導通壓降、軟關斷特性、裕量大等特點,批量應用于電力機車、高速動車組、地鐵等軌道交通領域,以及其他大功率變頻器裝置領域;中低壓IGBT模塊具有散熱性能好、高電流密度、高可靠性等特點,已批量應用于新能源汽車、風電、光伏、變頻器、SVG、中頻感應加熱等領域。

功率器件毛利率持續下降

招股書顯示,中車電氣目前建有6英寸雙極器件、8英寸IGBT和6英寸碳化硅的產業化基地,擁有芯片、模塊、組件及應用的全套自主技術,其功率半導體器件應用于輸配電、軌道交通和工業等多個領域。

在軌道交通領域,中車電氣生產的IGBT器件應用于機車、動車和城軌領域。中車電氣生產的全系列高可靠性IGBT產品,打破了軌道交通核心器件和特高壓輸電工程關鍵器件被國外企業壟斷的局面,目前正在解決我國新能源汽車核心器件自主化問題。

此外,中車電氣憑借技術積淀以及基于IGBT的配套能力,開展新能源汽車電驅系統產業研究,建立了完善的新能源汽車電驅系統產業鏈。

目前中車電氣已面向市場推出多個平臺的電驅系統產品,應用于純電動、混合動力乘用車,同時已與一汽集團、長安汽車等國內一流汽車制造商開展深入項目合作,實現批量產品交付業績。

功率半導體器件廣泛應用于多個領域也帶動了其產品的出貨。報告期內,中車電氣主要器件產品功率半導體器件和主要整機產品軌道工程機械的產銷情況如下所示。

從上表可知,報告期內,中車電氣的功率半導體器件產、銷量整體保持增長勢頭,產能利用率保持在77%左右。

產品毛利率方面,2017年度、2018年度、2019年度和2020年1-9月,中車電氣的主營業務毛利率水平分別為37.35%、37.34%、38.99%和38.84%,略高于同行業上市公司的平均水平。

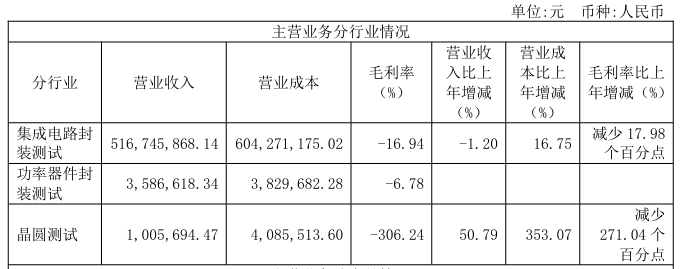

不過,從報告期各業務板塊毛利率來看,中車電氣新興裝備業務毛利率分別為30.64%、26.55%、24.55%和20.98%。

從行業整體來看,臺基股份、揚杰科技、華微電子、斯達半導和士蘭微等上市公司報告期內的平均毛利率分別為29.54%%、28.42%、26.29%和27.32%。對比之下,中車電氣除了在2017年毛利率高于同行平均水平外,2018年后,其毛利率落后于行業平均水平。

對此,中車電氣表示,新興裝備業務毛利及毛利率均有所下降,主要是受功率半導體器件業務影響。

但作為一家IDM公司,其毛利率水平低于Fabless公司讓人費解。中車電氣解釋稱,“報告期內,一方面,中車電氣功率半導體器件產品銷售結構略有變化,且受外部市場競爭影響,部分高毛利功率半導體器件的銷售價格有所下調。”

“另一方面,公司持續加大對功率半導體業務的資產投入,提升產業發展能力,目前產能正處于爬升階段,未能充分釋放,固定資產折舊的增加也導致該業務毛利及毛利率的下降。”

整體來看,經過多年發展,中車電氣已具備器件開發、生產與應用于一體的能力,但其功率器件的產品毛利率持續下降,若無法改善將對其經營結果產生不良影響;此外,在市場競爭也會處于不利地位。

責任編輯:tzh

-

半導體

+關注

關注

334文章

27527瀏覽量

219864 -

比亞迪

+關注

關注

19文章

2313瀏覽量

54244 -

IGBT

+關注

關注

1267文章

3809瀏覽量

249352 -

IDM

+關注

關注

1文章

120瀏覽量

18907

發布評論請先 登錄

相關推薦

降價搶市!多家半導體企業“負毛利率”,波及封測、射頻、分立器件等

探尋芯片行業的未來:產能提升與毛利率增長的雙贏之道

毛利率下滑,芯片企業如何逆風翻盤?

工商網監

工商網監

評論