") 2020國產(chǎn)汽車產(chǎn)銷呈現(xiàn)八大特點:商用車增長貢獻(xiàn)度超過乘用車 受復(fù)工復(fù)產(chǎn)拉動

2020國產(chǎn)汽車產(chǎn)銷呈現(xiàn)八大特點:商用車增長貢獻(xiàn)度超過乘用車 受復(fù)工復(fù)產(chǎn)拉動

中國汽車工業(yè)協(xié)會周三公布了2020年全年國產(chǎn)汽車產(chǎn)銷統(tǒng)計。去年年初許多機構(gòu)和個人預(yù)計,受新冠疫情沖擊,2020年中國汽車產(chǎn)銷將出現(xiàn)兩位數(shù)下滑。這一預(yù)計看來落空了。自去年二季度開始,中國基本控制住疫情蔓延,復(fù)工復(fù)產(chǎn)力度不斷加強,社會生活逐步恢復(fù)常態(tài)。中國車市從4月份開始強力反彈,連續(xù)9個月汽車銷量實現(xiàn)同比正增長。2020年全年銷量完成2531.1萬輛,同比下降僅為1.9%。中汽協(xié)的統(tǒng)計顯示,2020年國產(chǎn)汽車產(chǎn)銷2522.5萬輛和2531.1萬輛,同比下降2.0%和1.9%,與上年相比,分別收窄5.5個百分點和6.3個百分點。

在新冠疫情的嚴(yán)重沖擊下,中國汽車銷量繼續(xù)蟬聯(lián)全球第一,中國汽車市場也是全世界幾大汽車市場中,表現(xiàn)最好的超大規(guī)模汽車市場。盡管2020年中國車市仍是負(fù)增長,但下降幅度大幅度收窄,為2021年實現(xiàn)正增長奠定了基礎(chǔ)。中汽協(xié)認(rèn)為,2020年之所以汽車產(chǎn)銷好于預(yù)期,主要有三個原因,一是國家和地方政策大力的支持,二是行業(yè)企業(yè)自身不懈的努力,三是市場消費需求的強勁恢復(fù)。

綜合分析中汽協(xié)的統(tǒng)計報告,可以概括出以下八個特點:

一是商用車增長貢獻(xiàn)度超過乘用車 受復(fù)工復(fù)產(chǎn)拉動

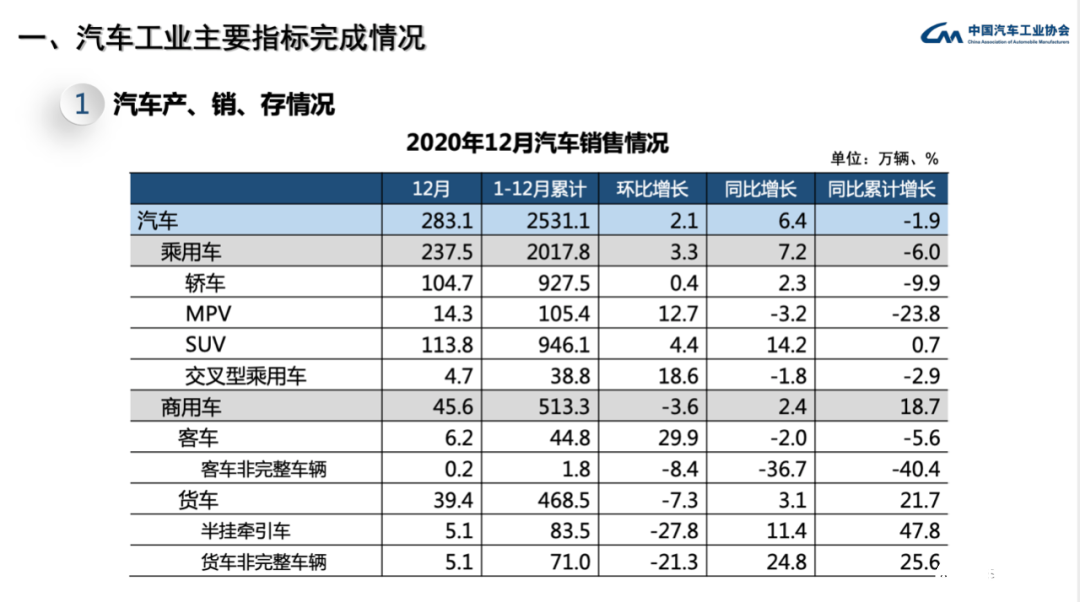

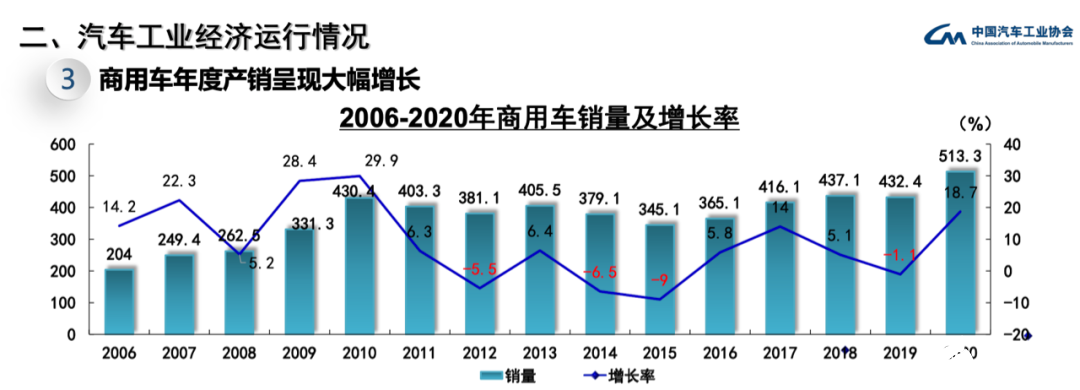

2020年國內(nèi)商用車市場率先提速,全年銷量呈現(xiàn)大幅增長,產(chǎn)銷523.1萬輛和513.3萬輛,同比增長20.0%和18.7%。乘用車產(chǎn)銷1999.4萬輛和2017.8萬輛,同比下降6.5%和6.0%。雖然從9月開始,乘用車單月銷量增長貢獻(xiàn)度超過商用車,但總體而言,2020年商用車市場貢獻(xiàn)度超過乘用車。

二是SUV勢頭不減年度銷量首超轎車前兩年

許多業(yè)內(nèi)人士和媒體宣稱中國SUV紅利已經(jīng)過去,但事實并非如此。據(jù)中汽協(xié)統(tǒng)計,乘用車四大品種中, 轎車、MPV和交叉型乘用車銷量都是負(fù)增長,只有SUV是正增長。2020年,SUV銷量為946.1萬輛,同比增長0.7%,轎車銷量為927.5萬輛,同比下降9.9%。這也是SUV年度銷量首次超過轎車銷量。

三是新能源汽車產(chǎn)銷創(chuàng)歷史新高

隨著新能源汽車產(chǎn)業(yè)鏈逐步成熟、產(chǎn)品不斷豐富、使用環(huán)境逐步優(yōu)化,國內(nèi)消費者對新能源汽車認(rèn)可度越來越高。

受新冠疫情影響,去年上半年新能源汽車市場大幅萎縮。自7月開始,新能源汽車月度銷量持續(xù)大幅增長,全年產(chǎn)銷完成136.6萬輛和136.7萬輛,同比增長7.5%和10.9%,實現(xiàn)由負(fù)轉(zhuǎn)正。

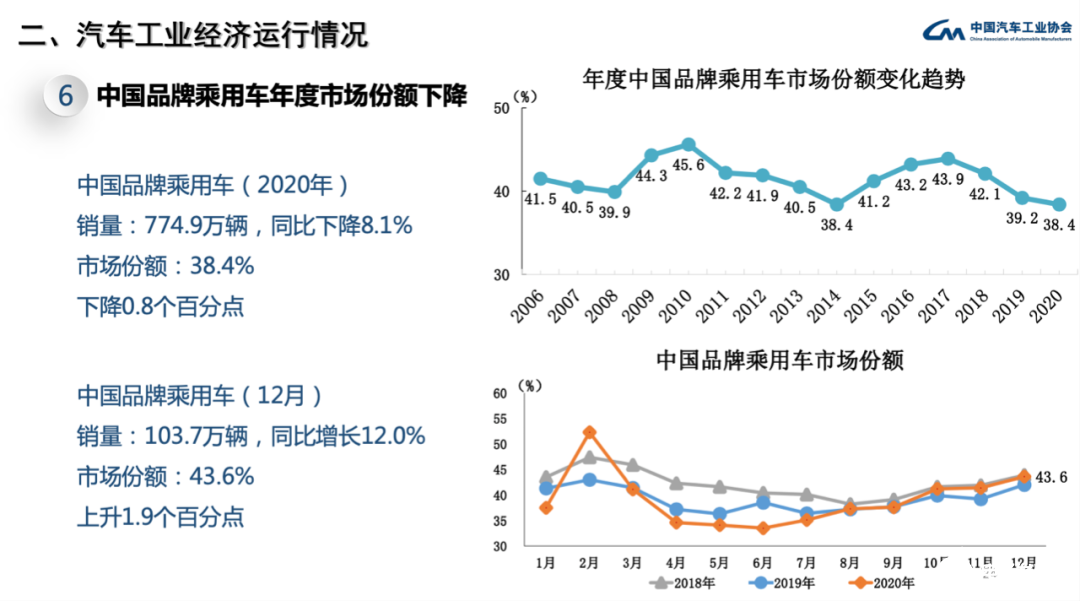

四是自主品牌乘用車市場份額跌至低點

受疫情沖擊,一些弱勢自主品牌汽車退出市場,2020年中國自主品牌乘用車銷量為774.9萬輛,同比下降8.1%,跑輸大市。市場份額為38.4% ,同比下降0.8個百分點。這是自2006年以來,自主品牌乘用車市場份額表現(xiàn)最差的兩年之一。

2014年自主品牌乘用車市場份額降至38.4%,但是第二年就回升到41.2%,2017年回升到43.9%。從2018年開始,中國車市三連降,自主品牌乘用車市場份額也是三連降,并且連續(xù)兩年低于40%這條紅線。

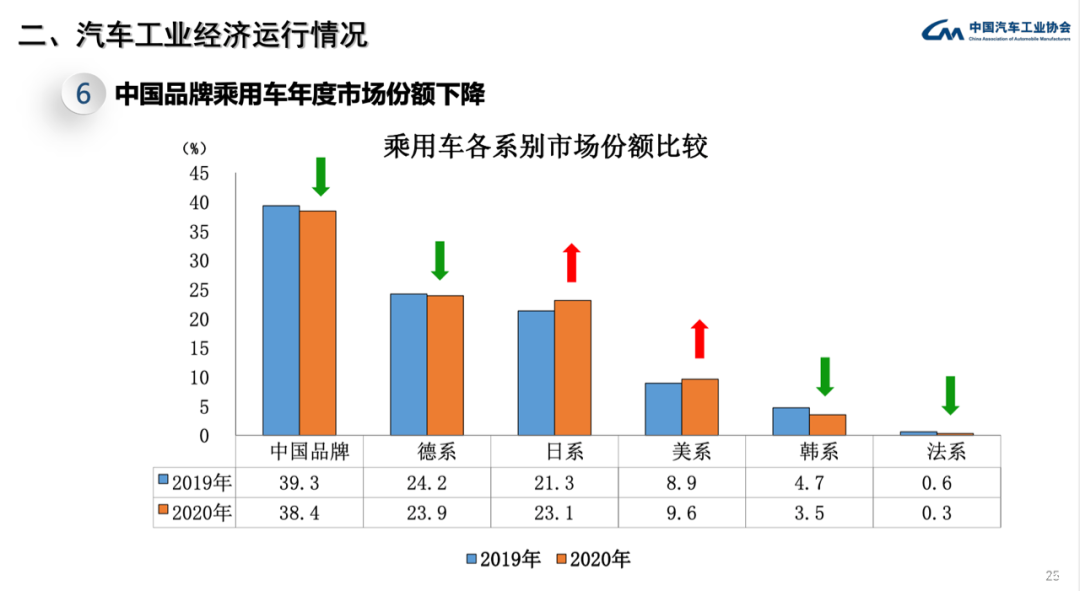

五是日系美系品牌市場份額逆勢上揚

2020年乘用車銷量同比下降6個百分點,但是各品牌市場份額則是有升有降。2020年除了自主品牌乘用車市場份額下降,德系、韓系、法系也分別下降了0.3、1.2和0.3個百分點。只有日系和美系品牌市場份額有所提高。

2020年市場表現(xiàn)最好的是日系品牌乘用車,市場份額從上年的21.3 %提高至23.1%,提高了1.8個百分點。美系品牌從上年的8.9%提高到9.6%,提高了0.7個百分點。

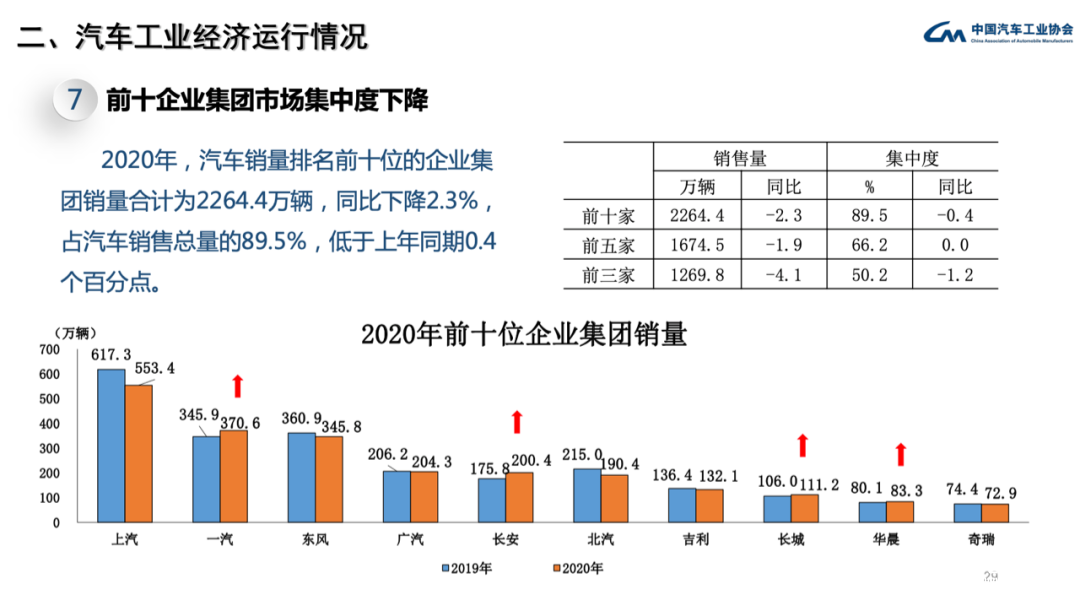

六是TOP10市場集中度略有下降

據(jù)中汽協(xié)統(tǒng)計,202年汽車銷量排名前十的汽車企業(yè)集團(tuán),銷量合計為2264.4萬輛,同比下降2.3%,占國產(chǎn)汽車銷售總量的89.5%,比上年同期低了0.4個百分點。也就是說,十大汽車集團(tuán)市場集中度比上年略有下降。

七是十大汽車集團(tuán)銷量四家增長六家下降

據(jù)中汽協(xié)統(tǒng)計,2020年上汽、一汽、東風(fēng)、廣汽、長安、 北汽、吉利、長城、華晨和奇瑞汽車銷量居于前十。其中一汽、長安、吉利和華晨去年銷量正增長,其余六家均為負(fù)增長。其中增幅最大的是長安和一汽,降幅最大的是上汽和北汽。

八是皮卡年度產(chǎn)銷雙雙實現(xiàn)正增長

受益于部分大城市放開皮卡進(jìn)城等利好因素,2020年國內(nèi)皮卡市場好于預(yù)期。全年皮卡產(chǎn)銷完成49.2萬輛和49.1萬輛,同比增長8.0%和8.6%。其中汽油車產(chǎn)銷完成12.3萬輛,同比分別下降5%和3.4%;柴油車產(chǎn)銷分別完成36.8萬輛和36.6萬輛,同比均增長13.0%。

2020年,長城、江鈴等排名前五家的皮卡企業(yè)銷量合計40.0萬輛,同比增長28.2%,占皮卡銷售總量的81.4%,高于上年同期12.5個百分點,市場集中度繼續(xù)提高。

責(zé)任編輯:PSY

-

電動汽車

+關(guān)注

關(guān)注

156文章

12123瀏覽量

231610 -

國產(chǎn)

+關(guān)注

關(guān)注

0文章

374瀏覽量

19978 -

特點

+關(guān)注

關(guān)注

0文章

15瀏覽量

17777 -

商用車

+關(guān)注

關(guān)注

0文章

103瀏覽量

11041

發(fā)布評論請先 登錄

相關(guān)推薦

中航光電榮獲奇瑞商用車2024年度“開發(fā)賦能獎”

億緯鋰能榮獲吉利遠(yuǎn)程商用車兩項大獎

徐工汽車榮獲新能源商用車領(lǐng)域兩項大獎

廣汽集團(tuán)發(fā)布新能源商用車戰(zhàn)略

國產(chǎn)品牌乘用車銷量持續(xù)飆升

博世商用車業(yè)務(wù)中國總部落地江蘇無錫

經(jīng)緯恒潤商用車產(chǎn)品:以高國產(chǎn)化率重塑智能生態(tài)

智駕科技MAXIEYE宣布成立商用車智駕子品牌「阡途」

佳通商用車胎T5啟智科技,開啟數(shù)智運輸新境界

2024年4月我國乘用車產(chǎn)銷概況

東軟睿馳李源:商用車自動駕駛產(chǎn)品轉(zhuǎn)型升級之路

東風(fēng)公司實施商用車“躍升工程”,打造世界一流的商用車企業(yè)

福田汽車的新能源產(chǎn)品多次奪得商用車出口銷量第一

- 設(shè)計技術(shù)

- 可編程邏輯

- 電源/新能源

- MEMS/傳感技術(shù)

- 測量儀表

- 嵌入式技術(shù)

- 制造/封裝

- 模擬技術(shù)

- RF/無線

- 接口/總線/驅(qū)動

- 處理器/DSP

- EDA/IC設(shè)計

- 存儲技術(shù)

- 光電顯示

- EMC/EMI設(shè)計

- 連接器

- 行業(yè)應(yīng)用

- LEDs

- 汽車電子

- 音視頻及家電

- 通信網(wǎng)絡(luò)

- 醫(yī)療電子

- 人工智能

- 虛擬現(xiàn)實

- 可穿戴設(shè)備

- 機器人

- 安全設(shè)備/系統(tǒng)

- 軍用/航空電子

- 移動通信

- 工業(yè)控制

- 便攜設(shè)備

- 觸控感測

- 物聯(lián)網(wǎng)

- 智能電網(wǎng)

- 區(qū)塊鏈

- 新科技

- 特色內(nèi)容

- 專欄推薦

- 學(xué)院

- 設(shè)計資源

- 設(shè)計技術(shù)

- 電子百科

- 電子視頻

- 元器件知識

- 工具箱

- VIP會員

- 最新技術(shù)文章

- 供應(yīng)鏈服務(wù)

- 硬件開發(fā)

- 華秋電路

- 華秋商城

- 華秋智造

- nextPCB

- BOM配單

- 媒體服務(wù)

- 網(wǎng)站廣告

- 在線研討會

- 活動策劃

- 新聞發(fā)布

- 新品發(fā)布

- 小測驗

- 設(shè)計大賽

- 華秋

- 關(guān)于我們

- 投資關(guān)系

- 新聞動態(tài)

- 加入我們

- 聯(lián)系我們

- 舉報投訴

- 社交網(wǎng)絡(luò)

- 微博

- 移動端

- 發(fā)燒友APP

- 硬聲APP

- WAP

- 聯(lián)系我們

- 廣告合作

- 王婉珠:wangwanzhu@elecfans.com

- 內(nèi)容合作

- 黃晶晶:huangjingjing@elecfans.com

- 內(nèi)容合作(海外)

- 張迎輝:mikezhang@elecfans.com

- 供應(yīng)鏈服務(wù) PCB/IC/PCBA

- 江良華:lanhu@huaqiu.com

- 投資合作

- 曾海銀:zenghaiyin@huaqiu.com

- 社區(qū)合作

- 劉勇:liuyong@huaqiu.com

-

關(guān)注我們的微信

-

下載發(fā)燒友APP

-

電子發(fā)燒友觀察

版權(quán)所有 ? 湖南華秋數(shù)字科技有限公司

長沙市望城經(jīng)濟技術(shù)開發(fā)區(qū)航空路6號手機智能終端產(chǎn)業(yè)園2號廠房3層(0731-88081133)

電子發(fā)燒友 (電路圖) 湘公網(wǎng)安備43011202000918 工商網(wǎng)監(jiān)

湘ICP備2023018690號-1

工商網(wǎng)監(jiān)

湘ICP備2023018690號-1

評論