我國工業領域電加熱器行業競爭加劇,頭部品牌優勢明顯

我國工業領域電加熱器行業競爭加劇,頭部品牌優勢明顯

目前,我國工業領域電加熱器行業利潤水平較高,民用領域電加熱器利用水平相對較低。隨著行業市場規模的不斷擴大和進入廠商的不斷增多,市場競爭將會日趨激烈。但是隨著市場競爭的加大,只靠價格作為競爭手段的企業將會逐漸被淘汰,具有技術、品牌和營銷優勢的企業將會得到進一步的發展,行業集中度將會逐步提高。

國內市場競爭加劇

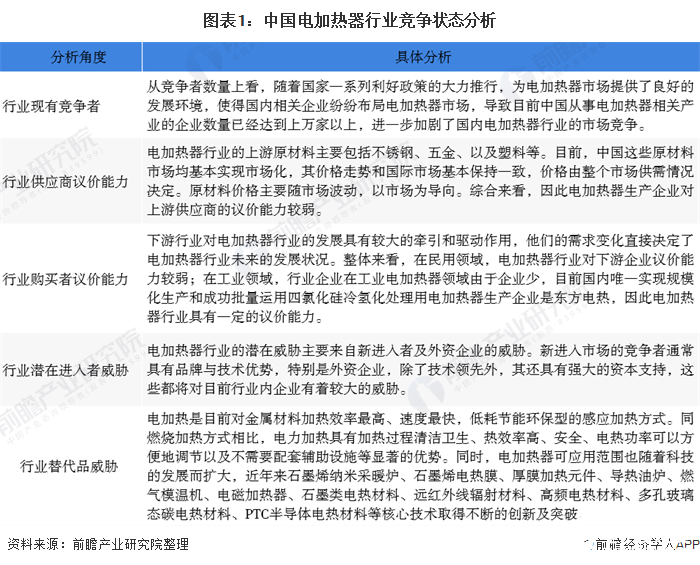

從競爭者數量上看,隨著國家一系列利好政策的大力推行,為電加熱器市場提供了良好的發展環境,使得國內相關企業紛紛布局電加熱器市場,導致目前中國從事電加熱器相關產業的企業數量已經達到上萬家以上,進一步加劇了國內電加熱器行業的市場競爭。

品牌集中度提高

從行業集中度看,各主要電加熱器制造企業已同主要家電廠商結成了長期穩定的合作關系,因此主要民用電加熱器領域的競爭格局已較為穩定。另外,國內只有少數幾家企業在工業領域擁有高規格的電加熱器制造能力。

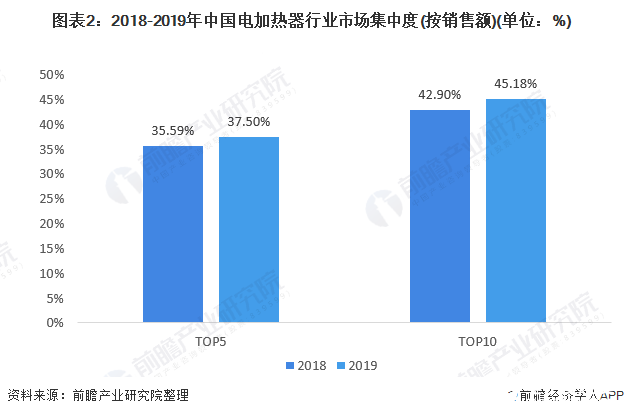

統計數據顯示,2018年中國電加熱器行業市場集中度份額中,銷售額排行前五名的廠商占據了37.5%的市場份額,前十名的廠商占據了42.9%的市場份額,集中度適中。而2019年電加熱器行業市場集中度呈上升趨勢,排名前五大廠商銷售額占比37.50%,前十大廠商銷額占比45.18%。

頭部品牌優勢明顯

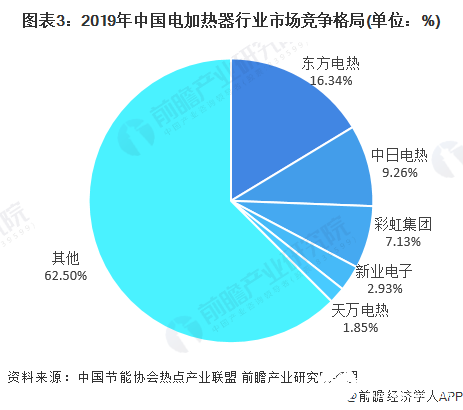

電加熱器行業市場存在一超多強的競爭局面,以東方電熱科技股份有限公司為代表的電加熱龍頭企業在行業當中占領大量份額,其余大多都是還未上市的中小型電加熱器企業,電加熱器行業頭部品牌優勢依舊較為明顯。

2019年整體市場占有率超過15%的品牌是東方電熱,不過緊隨其后的品牌也在逐漸縮小著與頭部品牌的差距。在民用電加熱器領域,由于環保政策影響,部分同行小企業被關停。

同時,由于零部件企業在產業鏈中處于弱勢地位,整機廠商地位強勢,且格力、美的等下游企業的供應商采購方式基本以票據為主,并且由于民營企業資金鏈整體較為緊張,導致部分小企業因資金鏈問題而退出,家電用電熱元件行業的集中度較幾年前逐漸提升。

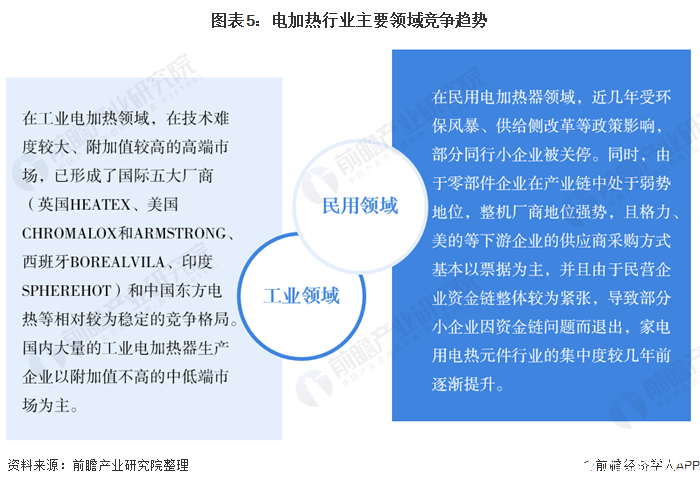

而工業電加熱領域中,在技術難度較大、附加值較高的高端市場,已形成了國際五大廠商相對較為穩定的競爭格局。國內大量的工業電加熱器生產企業以附加值不高的中低端市場為主。

中國電加熱器行業是一個充分競爭的行業,行業企業多,競爭激烈,而隨著行業優勢企業的進一步發展及品牌力度的不斷增強,市場份額向優勢企業集中不可避免,未來的電加熱器行業也將如空調、冰箱等相關行業一樣,形成一個穩定的競爭格局。

企業多集中在江蘇、浙江兩省

從企業分布來看,中國電加熱器行業企業區域集中度較高,主要集中在江蘇省和浙江省,其中優勢企業東方電熱位于江蘇省鎮江市,新業電子位于江蘇省蘇州市。另外,廣東多家企業發展較快,如位于深圳市的通力機械和中臺電熱等。

民用領域競爭度將進一步提高

在工業領域,目前國內能夠生產技術難度較高的工業電加熱器的企業僅有東方電熱等少數幾家,而大量的工業電加熱器生產企業則集中在附加值不高的中、低端市場,尚無力涉足高端市場。在民用領域,強者愈強的趨勢已經呈現,由于家用電器和電加熱器制造商之間產業鏈合作穩定,行業集中度已較高,且其集中度有進一步提高的趨勢。

責任編輯:gt

-

空調

+關注

關注

11文章

1231瀏覽量

58610 -

冰箱

+關注

關注

6文章

749瀏覽量

57756 -

電加熱器

+關注

關注

1文章

17瀏覽量

9050

發布評論請先 登錄

相關推薦

半導體濕法刻蝕設備加熱器的作用

石墨烯發熱油墨為汽車后視鏡帶來智能電加熱保護

高壓加熱器自動旁路保護裝置的作用

陶瓷ptc加熱器的優缺點有哪些

為什么多數氣敏元件都附有加熱器?加熱方式有哪些?

功率放大器在微型加熱器中的應用

內窺鏡加熱器如何選擇紅外LED加熱光源

2024年中國連接器行業頭部品牌排名

使用細銅線作為集成傳感器和加熱器進行溫度控制

工商網監

工商網監

評論