商絡電子IPO成功過會 招股書中暗藏玄機

商絡電子IPO成功過會 招股書中暗藏玄機

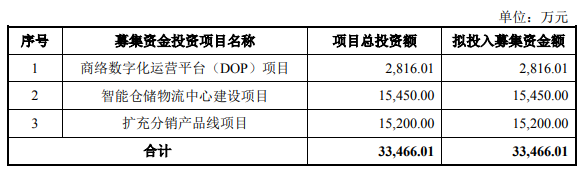

2021年1月14日,從事被動電子元器件的分銷業務的南京商絡電子股份有限公司正式完成注冊稿登記,其保薦機構為華泰聯合證券有限責任公司。此次商絡電子預計將募集3.35億資金,擁有數字運營平臺(DOP)項目、智能倉儲物流中心建設項目、擴充分銷產品線項目。

商絡電子作為國內被動元器件分銷商,主要面向網絡通信、消費電子、汽車電子、工業控制等應用領域的電子產品制造商,為其提供電子元器件產品。目前,商絡電子擁有60余家知名原廠的授權,向2000家客戶銷售超過2萬種電子元器件產品。

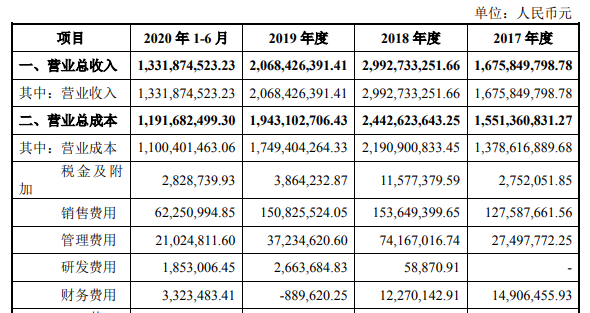

從營收業績來看,2017年-2020年1至6月,商絡電子分別實現營業收入16.76億元、29.93億元、20.68億元、13.32億元,實現凈利潤0.70億元、3.33億元、0.99億元、0.85億元。

招股書中,商絡電子預計2020年營業收入約為28.3億元至31.3億元,同比增長36.82%至51.32%;預計實現歸屬于母公司所有者的凈利潤為1.36億元至1.66億元,同比增長37.33%至67.63%;預計實現扣除非經常性損益后歸屬于母公司所有者的凈利潤為1.26億至1.55億元,同比增長45.02%至78.39%。該預測為商絡電子初步測算數據,未經會及時審計或審閱,不構成盈利預測或業績承諾。

MLCC市場波動劇烈 導致企業營收受到影響

據商絡電子招股書中解釋,經營業績出現較大波動的原因,主要是公司主營產品,如MLCC等電子元器件市場供需關系發生了大幅度變化,價格出現較大幅度波動,這導致商絡電子公司的收入、利潤出現了較大波動。

梳理MLCC近期市場,就供給端而言,2016 年以前,受臺、韓原廠持續價格競爭的影響,MLCC等產品價格始終維持低位,導致全球原廠擴充產能意愿低迷;2016-2018年,日本部分原廠將部分產能切換至新興的汽車電子、工業等領域,導致通訊、計算機、消費電子等領域出現較大的產能缺口。

另一方面,在需求端,通訊、計算機、消費電子等傳統領域的市場需求仍在繼續增長,電子產品制造商、分銷商為應對產能缺口而大幅增加庫存,備貨周期隨之大幅延長。這也導致2017年下半年起部分MLCC品種價格開始上漲。

而2018年年初起,MLCC產品價格全線上漲至2018年第三季度,2018年第四季度開始,由于受到國內外MLCC等產品的新增產能不斷投產以及國際貿易局勢緊張、區域經濟下行等負面因素的共同影響,MLCC價格從高位回落。

到了2019年上半年,全行業都在去庫存過程中,MLCC產品價格持續下滑;而到了2019年下半年,隨著原廠、分銷商、電子產品制造商在內的全產業鏈去庫存過程基本結束,MLCC等電子元器件市場開始回暖,需求企穩回升,價格下降趨勢放緩,基本回歸至本輪價格上漲啟動時的價位。

這從商絡電子從2017年到2019年各類產品銷售情況也可以看出,2017年-2019年,商絡電子被動電子元器件產品銷量分別為6749.46千萬件、6774.4千萬件、5933.51千萬件,銷量單價為21元/千件、38.6元/千件、25.86元/千件。2019年銷量同比下降12.41%,銷量單價同比下降了33.02%,呈現出“量價齊跌”的現象。

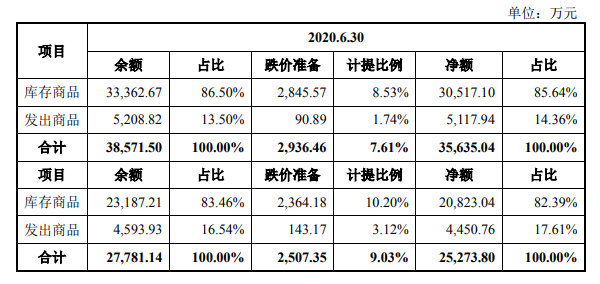

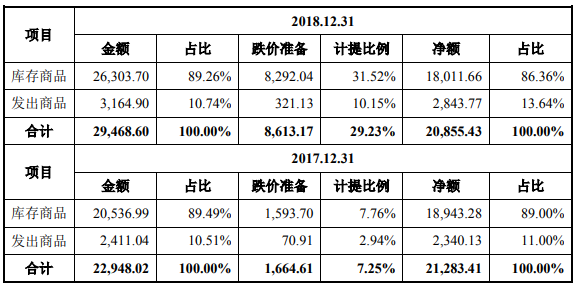

商絡電子作為分銷商,會提前預測下游客戶對電子元器件的需求數量,基于預測進行采購備貨,以平滑原廠的生產周期、縮短客戶交期并提升庫存周轉率。2017年-2019年,商絡電子存貨金額分別為2.1億元、2.1億元、2.5億元,跌價準備余額分別為1664.61萬元、8613.17萬元和2507.35萬元,2018年存貨跌價準備激增,進一步擴大了虧損。

不過從2020年1-9月營收數據來看,商絡電子實現營業收入21.71億元,同比增長50.16%,實現歸屬于母公司所有者凈利潤為1.15億元,同比增長59.14%,實現扣除非經常性損益后歸屬于母公司所有者的凈利潤1.03億元,同比增長71.39%。該時間段財務信息未經審計,已經中天運會計師審閱。

針對這段時間業績大幅上漲,商絡電子在招股書中解釋原因主要有三,第一,電容、電阻等被動電子元器件景氣度較2019年有所回升,使得發行人前三季度被動電子元器件分銷銷量與毛利率有所增長;第二,發行人持續豐富代理的產品線類型,大力拓展其他電子元器件分銷業務,新客戶開發持續取得突破,使得其他電子元器件營業收入占比持續提升;第三,受益于公司分銷業務規模效應的釋放,公司營銷、管理效率提升,期間費用率有所下降。

未來戰略

商絡電子作為電子元器件分銷商,先后取得了TDK(東電化)、 Samsung(三星電機)、Yageo(國巨)、順絡電子、TE(泰科)、樂山無線電及兆易創新等60余家國內外知名原廠的代理資質。

短期目標上,商絡電子將持續專注被動電子元器件領域,進一步擴大市場占有率,保持市場的領先地位,并將通過資本化運作和規模擴張等方式進行產業布局,加強技術開發投入,不斷豐富和完善產品結構,進一步強化公司的核心競爭能力,在被動電子元器件分銷領域里開創集技術創新和科技產業化為一體的經營平臺。

長期目標,商絡電子將放眼亞太和全球市場,逐步成長為全球具有影響力的電子元器件分銷商,將商絡電子打造成全球電子元器件供應鏈中的卓越民族品牌。

為了實現上述目標,商絡電子計劃新建1.7萬平方米的智能倉儲、物流中心,通過與領先的物流管理 設備提供商合作,定制立體倉庫所需的自動化設備和工作流水線,開發軟件系統, 對現有倉儲管理系統進行升級改造,實現倉儲物流信息化。

智能倉儲將提升商絡電子加強對電子元器件的儲存、分拆、揀選、配送能力,實現總庫容量達到500萬盤,日在庫品規格4萬種、日出庫容量10萬盤的能力,成為未來全國性的調撥中心。

此外,商絡電子還將加大系統開發投入,進一步完善企業數字化運營體系建設,建立商絡數字化運營平臺(DOP);繼續開拓客戶、擴充產品線、開拓海外市場、廣納人才。

商絡電子作為國內被動元器件分銷商,主要面向網絡通信、消費電子、汽車電子、工業控制等應用領域的電子產品制造商,為其提供電子元器件產品。目前,商絡電子擁有60余家知名原廠的授權,向2000家客戶銷售超過2萬種電子元器件產品。

從營收業績來看,2017年-2020年1至6月,商絡電子分別實現營業收入16.76億元、29.93億元、20.68億元、13.32億元,實現凈利潤0.70億元、3.33億元、0.99億元、0.85億元。

招股書中,商絡電子預計2020年營業收入約為28.3億元至31.3億元,同比增長36.82%至51.32%;預計實現歸屬于母公司所有者的凈利潤為1.36億元至1.66億元,同比增長37.33%至67.63%;預計實現扣除非經常性損益后歸屬于母公司所有者的凈利潤為1.26億至1.55億元,同比增長45.02%至78.39%。該預測為商絡電子初步測算數據,未經會及時審計或審閱,不構成盈利預測或業績承諾。

MLCC市場波動劇烈 導致企業營收受到影響

據商絡電子招股書中解釋,經營業績出現較大波動的原因,主要是公司主營產品,如MLCC等電子元器件市場供需關系發生了大幅度變化,價格出現較大幅度波動,這導致商絡電子公司的收入、利潤出現了較大波動。

梳理MLCC近期市場,就供給端而言,2016 年以前,受臺、韓原廠持續價格競爭的影響,MLCC等產品價格始終維持低位,導致全球原廠擴充產能意愿低迷;2016-2018年,日本部分原廠將部分產能切換至新興的汽車電子、工業等領域,導致通訊、計算機、消費電子等領域出現較大的產能缺口。

另一方面,在需求端,通訊、計算機、消費電子等傳統領域的市場需求仍在繼續增長,電子產品制造商、分銷商為應對產能缺口而大幅增加庫存,備貨周期隨之大幅延長。這也導致2017年下半年起部分MLCC品種價格開始上漲。

而2018年年初起,MLCC產品價格全線上漲至2018年第三季度,2018年第四季度開始,由于受到國內外MLCC等產品的新增產能不斷投產以及國際貿易局勢緊張、區域經濟下行等負面因素的共同影響,MLCC價格從高位回落。

到了2019年上半年,全行業都在去庫存過程中,MLCC產品價格持續下滑;而到了2019年下半年,隨著原廠、分銷商、電子產品制造商在內的全產業鏈去庫存過程基本結束,MLCC等電子元器件市場開始回暖,需求企穩回升,價格下降趨勢放緩,基本回歸至本輪價格上漲啟動時的價位。

這從商絡電子從2017年到2019年各類產品銷售情況也可以看出,2017年-2019年,商絡電子被動電子元器件產品銷量分別為6749.46千萬件、6774.4千萬件、5933.51千萬件,銷量單價為21元/千件、38.6元/千件、25.86元/千件。2019年銷量同比下降12.41%,銷量單價同比下降了33.02%,呈現出“量價齊跌”的現象。

商絡電子作為分銷商,會提前預測下游客戶對電子元器件的需求數量,基于預測進行采購備貨,以平滑原廠的生產周期、縮短客戶交期并提升庫存周轉率。2017年-2019年,商絡電子存貨金額分別為2.1億元、2.1億元、2.5億元,跌價準備余額分別為1664.61萬元、8613.17萬元和2507.35萬元,2018年存貨跌價準備激增,進一步擴大了虧損。

不過從2020年1-9月營收數據來看,商絡電子實現營業收入21.71億元,同比增長50.16%,實現歸屬于母公司所有者凈利潤為1.15億元,同比增長59.14%,實現扣除非經常性損益后歸屬于母公司所有者的凈利潤1.03億元,同比增長71.39%。該時間段財務信息未經審計,已經中天運會計師審閱。

針對這段時間業績大幅上漲,商絡電子在招股書中解釋原因主要有三,第一,電容、電阻等被動電子元器件景氣度較2019年有所回升,使得發行人前三季度被動電子元器件分銷銷量與毛利率有所增長;第二,發行人持續豐富代理的產品線類型,大力拓展其他電子元器件分銷業務,新客戶開發持續取得突破,使得其他電子元器件營業收入占比持續提升;第三,受益于公司分銷業務規模效應的釋放,公司營銷、管理效率提升,期間費用率有所下降。

未來戰略

商絡電子作為電子元器件分銷商,先后取得了TDK(東電化)、 Samsung(三星電機)、Yageo(國巨)、順絡電子、TE(泰科)、樂山無線電及兆易創新等60余家國內外知名原廠的代理資質。

短期目標上,商絡電子將持續專注被動電子元器件領域,進一步擴大市場占有率,保持市場的領先地位,并將通過資本化運作和規模擴張等方式進行產業布局,加強技術開發投入,不斷豐富和完善產品結構,進一步強化公司的核心競爭能力,在被動電子元器件分銷領域里開創集技術創新和科技產業化為一體的經營平臺。

長期目標,商絡電子將放眼亞太和全球市場,逐步成長為全球具有影響力的電子元器件分銷商,將商絡電子打造成全球電子元器件供應鏈中的卓越民族品牌。

為了實現上述目標,商絡電子計劃新建1.7萬平方米的智能倉儲、物流中心,通過與領先的物流管理 設備提供商合作,定制立體倉庫所需的自動化設備和工作流水線,開發軟件系統, 對現有倉儲管理系統進行升級改造,實現倉儲物流信息化。

智能倉儲將提升商絡電子加強對電子元器件的儲存、分拆、揀選、配送能力,實現總庫容量達到500萬盤,日在庫品規格4萬種、日出庫容量10萬盤的能力,成為未來全國性的調撥中心。

此外,商絡電子還將加大系統開發投入,進一步完善企業數字化運營體系建設,建立商絡數字化運營平臺(DOP);繼續開拓客戶、擴充產品線、開拓海外市場、廣納人才。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

電子元器件

+關注

關注

133文章

3354瀏覽量

105863 -

MLCC

+關注

關注

46文章

699瀏覽量

45839 -

分銷商

+關注

關注

0文章

54瀏覽量

23956

發布評論請先 登錄

相關推薦

地平線向港交所遞交招股書

智能駕駛計算方案領軍者地平線,近日正式向港交所遞交了招股書,高盛、摩根士丹利及中信建投為其聯席保薦人。這并非地平線首次試水資本市場,早在2021年,地平線就計劃科創板上市,并一度傳出赴美IPO的消息,但受資本市場環境影響,其上市之路坎坷。

赴港IPO!智駕科技頭部企業地平線向港交所遞交招股書

今日,智駕科技頭部企業地平線(HorizonRobotics)正式向港交所遞交招股書,高盛、摩根士丹利、中信建投為其聯席保薦人。

志橙股份更新IPO招股書

近日,志橙股份發布了更新版的IPO招股書,并對過往三輪問詢的回復內容進行了修訂。該公司計劃籌集8億元資金,募集資金用于SiC材料研發制造總部項目,SiC材料研發項目,還用于發展與科技儲備資金,為公司的長遠發展提供資金保障。

志橙股份更新IPO招股書

2023年6月,志橙股份向深圳證券交易所創業板遞交了上市申請材料。近日,深圳市志橙半導體材料股份有限公司(簡稱“志橙股份”)對招股書進行了更新,并回應了多輪問詢內容。

晶亦精微科創板IPO成功過會

近日,北京晶亦精微科技股份有限公司(以下簡稱“晶亦精微”)科創板IPO成功過會,標志著這家專注于半導體設備研發、生產、銷售及技術服務的公司即將迎來新的發展階段。

信通電子IPO成功過會,將于深交所主板上市

山東信通電子股份有限公司(簡稱“信通電子”),一家專注于工業物聯網智能終端及系統解決方案的領先企業,近日成功通過深市主板IPO審核。該公司自1996年成立以來,一直致力于為電力、通信等

信通電子IPO過會,擬募集資金4.75億元

山東信通電子股份有限公司(簡稱“信通電子”)IPO日前成功過會,公司計劃在深交所主板上市,并計劃募資4.75億元以推動其在工業物聯網領域的進

信通電子IPO成功過會

山東信通電子股份有限公司(以下簡稱“信通電子”)成功通過深圳證券交易所(深市)主板的IPO審核,標志著該公司即將進入發行準備程序。

大明電子IPO成功過會,深耕汽車電子零部件領域

大明電子股份有限公司(以下簡稱“大明電子”)IPO成功過會,擬于上交所主板上市,保薦機構為國泰君安證券。這家專業從事汽車車身

晶亦精微科創板IPO成功過會,募資近13億投入半導體裝備研發

上海證券交易所(上交所)近日宣布,北京晶亦精微科技股份有限公司(以下簡稱“晶亦精微”)的首次公開募股(IPO)已經成功過會,未來該公司將在科創板上市。晶亦精微是一家專注于半導體設備領域的公司,主要從事化學機械拋光(CMP)設備及

半導體設備廠商晶亦精微科創板成功過會

北京晶亦精微科技股份有限公司(簡稱“晶亦精微”)在科創板IPO審核中成功過會,為其進軍高端半導體設備市場注入了新動力。該公司主要從事半導體設備的研發、生產、銷售及技術服務,致力于推動國內半導體產業的升級與發展。

鈞崴電子IPO成功過會,擬登陸創業板

近日,鈞崴電子科技股份有限公司(以下簡稱:鈞崴電子)在創業板的首次公開募股(IPO)成功過會,標志著公司距離正式上市的鐘聲又近了一步。

工商網監

工商網監

評論