AI芯片或將主導未來,2020年全球半導體行業銷售額預計達4330億美元

AI芯片或將主導未來,2020年全球半導體行業銷售額預計達4330億美元

“修橋修路修房子砸錢就行,這個芯片砸錢不行。”

自2020年9月美國宣布調整芯片出口政策后,這場芯片之戰終究逐步蔓延成為了“全球大戰”。在“缺芯”的背后,全球的工業生產鏈紛紛呈現疲態,美國撼動了全球芯片企業的“奶酪”,而這塊“奶酪”如今既脆弱且無奈。

2021年1月14日,臺積電公布了2020年第四季度財報,當季營收同比僅增長14%,與三季度21.6%的漲幅相比大幅回落;第四季度其凈利潤同比只增長了23%,不及上一季度35.9%的漲幅。顯然美國出口政策的調整成為了導致臺積電營收、凈利潤增速明顯下滑的主要原因之一。

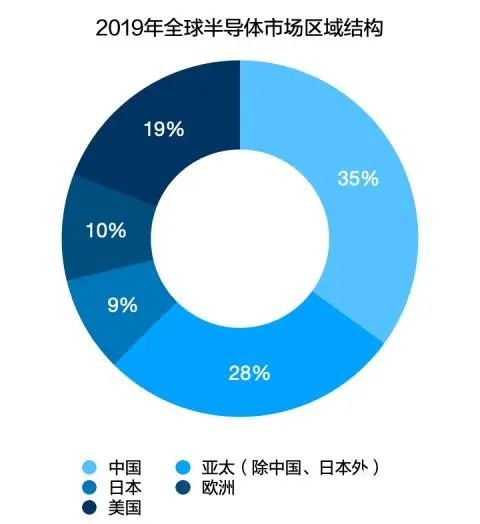

也許中國市場的蒸蒸日上還能給其帶去幾許安慰,目前中國市場的半導體銷售額占全球的1/3,總體份額最大,雖然相當于美國、歐盟及日本的總和。在電腦、手機、汽車等關鍵領域芯片的消耗量持續上升本該是件好事,可如今的“缺芯”局面卻讓這些行業苦不堪言。

一場危機后的另一場危機

奧迪首席執行官杜斯曼用,“一場危機后的另一場危機”來形容當下汽車行業普遍“缺芯”的現狀。

他說,“由于計算機芯片嚴重短缺,奧迪將推遲部分高端汽車的生產,公司旗下的豪華汽車品牌已讓逾1萬名員工休假。”

無獨有偶,福特已經下令德國一家工廠停產一個月。福特發言人表示:“我們正在密切關注形勢,并調整汽車生產計劃,將對我們的員工、供應商、客戶和歐洲各地經銷商的影響降至最低。”

“缺芯”所帶來的影響比預期的更為深遠,特別是在美國、歐洲地區疫情不明朗化的當下,“缺芯”的現狀給予眾多車企無盡的經營壓力。大眾、豐田、日產和本田汽車等車企在面臨芯片短缺的困境下,被迫采取減產、限產的做法。

就連芯片行業也萬萬沒有想到,手機和電子消費品需求量的激增,下半年汽車市場的回暖進一步擠壓了半導體制造商的產能。

而隨著汽車工業逐步向AI智能化靠近,計算機能力也日漸成為新一代汽車的最大賣點,這在無形中增加了汽車對于芯片的依賴度,毫不夸張地說,“傳統汽車在步入智能汽車的道路上,已經慢慢成為了芯片汽車。”行業分析公司VLSIresearch表示:“在整個半導體行業,目前幾乎沒有閑置產能,并且需求還在繼續增長。”

臺積電方面也表示,“由于需求激增,今年的資本投入比2020年至少增加了47%,并表示,將解決汽車芯片短缺作為‘頭等要務’。”就在前幾日,臺積電宣布,“預計中國的需求將繼續增長,因此將逐步增加在南京工廠的產量。”

然而就在這汽車行業全體“缺芯”的困境下,也可看作是給予國內本土芯片市場一次機遇,“缺芯”或將加速自主品牌替代的趨勢。

目前,國內汽車芯片進口率高達95%,關鍵的芯片技術一直形成被壟斷趨勢,無論是疫情影響亦或是美國出口政策的調整,國產汽車芯片有望代替海外芯片的聲音越來越大。而其實,國內的企業也都在堅持不懈之中找到那一絲光亮。

自主替代的趨勢,有利于國內自主芯片企業及自主研發ADAS企業加速發展,更大意義可以提高我們在全球芯片市場的話語權,也許對于國內環境而言,當下的危機正在慢慢“撥開迷霧”。

AI芯片或將主導未來

有一家企業的名字或許大家并不熟知,但它在國內芯片市場的位置卻不容小視。

2019年10月,大基金二期成立,注冊資本超2000億元,這家全稱為“國家集成電路產業投資基金二期股份有限公司”主要的作用就是投資,從2020年以來,大基金二期公開投資的項目已有10個,重點方向為集成電路行業上游環節。被近乎視作為“國內集成電路產業投資風向標”的基金二期正在努力發掘著國內潛力的芯片制造商,其目的不言而喻。

在業界,基金二期有著很高的聲望,甚至有分析師直言不諱,“半導體行業國產化替代是必然趨勢,未來半導體產業鏈上游的自主可控則至關重要。大基金起到了保駕護航作用。”而Strategy Analytics的研究報告指出,“大基金二期的成立,可能會推動我國在兩年內在至關重要的28nm工藝的集成電路生產方面幾乎實現自給自足。”

這是今年年初聽到能令人振奮而為數不多的好消息之一。

在基金二期近期的投資中可以發現,AI芯片領域成為了當下的”香餑餑“,且不難發現,即便受疫情影響,AI芯片行業資本市場的熱度不減依舊,多家企業在產品技術迭代和量產上均取得較大突破,2020年是AI芯片行業的大年。

2020年9月在軟銀宣布將ARM以400億美元的價格出售給英偉達后,仿佛是撬動了AI芯片需變革的“那最后一根稻草”。ARM作為全球最大的芯片IP供應商,占據著中國大陸市場近90%以上的份額,這筆交易就在一紙簽字后重塑了半導體行業的市場格局。

國內方面,AI芯片獨角獸寒武紀在2020年7月20日正式科創板上市,成為國內首個專注于AI專用芯片研發的上市公司,截至目前,寒武紀市值600.87億元;另外一家地平線則推出全新一代AIoT邊緣AI芯片旭日3和新一代高效能車規級AI芯片征程3,該芯片可打造滿足汽車行業較高安全級別ASIL D要求的車載中央計算平臺和系統;而在芯片企業熱衷的5nm芯片上,蘋果、高通、三星、華為均實現量產,雖然率先搭載于手機等電子產品,但國內二家企業的入榜也是大快人心。

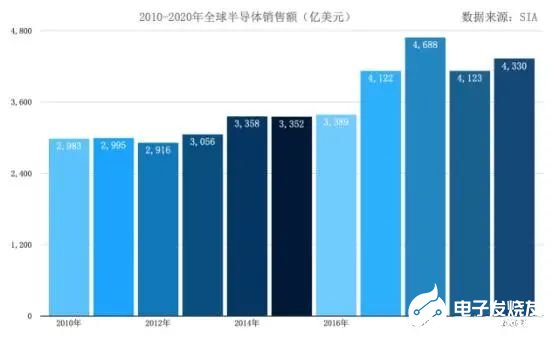

據半導體工業協會(SIA)數據顯示,2020年第三季度全球半導體銷售額總計1136億美元,環比增長11.0%,比2019年同期相比增長5.8%。而根據世界半導體貿易統計預測,“2020年全球半導體行業銷售額預計達到4330億美元,至2021年或將達到4600億美元。”

無疑,半導體行業已經成為實現人工智能技術的重要基石,而AI芯片則是一塊基石上最重要的呈現價值。

行業分析師指出,“隨著智能汽車的普及,AI芯片市場還將迎來全新一輪商機,不僅在汽車終端自動駕駛的應用(自動駕駛汽車使用AI芯片組來解釋來自攝像頭的數據,并將其與來自其他傳感器的信息相結合,以建立其周圍環境的圖像)更多的在于車載系統的多方面使用,語音識別系統正在加速NLP市場的需求,而更為先進的汽車娛樂系統、語音控制等應用都必須從NLP領域獲取.”

但即便AI市場的欣欣向榮,可我們還是要清晰認識到當下的困境遠比喜悅多,遭遇供應鏈制裁所出現的供需矛盾終究還是將我們在這個時代最薄弱的一環展現出來,芯片連接著未來,而目前的我們還處在尋找通往“未來”的那扇門,這個致命的“咽喉”不能落在別人手中。

去年華為事件只是芯片市場競爭下的冰山一角,但有幸任正非的壯士斷腕讓我們在這個時代的節點上正視了芯片問題。

責任編輯:gt

-

芯片

+關注

關注

456文章

50908瀏覽量

424484 -

半導體

+關注

關注

334文章

27475瀏覽量

219561 -

AI

+關注

關注

87文章

31028瀏覽量

269381

發布評論請先 登錄

相關推薦

SEMI全球副總裁預測:2024年全球半導體銷售額將破6000億美元

預計2024年全球GPU市場銷售額將超985億美元

全球半導體市場回暖:預計2024年市場規模將達6000億美元

全球半導體7月銷售額達513億美元,同比增長18.7%

回暖!5月半導體銷售額491億!2030年或超萬億美元

4 月份全球半導體銷售額同比增長 15.8%;新行業預測預計 2024 年市場增長 16.0%

2023年半導體組裝和封裝設備銷售額下降26%至41億美元

2月中國芯片銷售增28.8% 半導體行業持續復蘇

全球半導體銷售額同比增長18%,移動平均線上漲17%

工商網監

工商網監

評論