關于中國IC設計行業的發展建議

關于中國IC設計行業的發展建議

一、半導體行業分工模式

集成電路(IC)是國之重器,IC產業是引領未來科技發展的國家戰略性產業;其中,IC設計業是牽引和推動我國整個IC產業鏈協同發展的“火車頭”。

半導體行業的分工環節主要包括設計、制造和封測。部分企業采用IDM模式,即公司可自行完成從設計到封測的所有環節;部分企業專注于單獨一個環節,即Fabless(無工廠芯片供應商)+Foundry(代工廠)+OSAT(委外封測代工)模式。

二、中國IC設計行業市場現狀分析

在全球集成電路設計行業快速發展的同時,我國的集成電路設計行業也在迎頭追趕。在美國對國內高科技企業實施制裁后,我國終端設備制造廠商愈發注重供應鏈安全,更偏向于將供應鏈環節轉移至國內,因此對國內集成電路設計企業的芯片采購量增加。據統計,2019年我國集成電路設計實現銷售收入為3063.5億元,同比增長21.6%,2012-2019年復合增長率為25.6%,已超過同期全球行業增長率。

從產業結構來看,我國集成電路設計行業銷售額占我國集成電路產業的比重穩步增加,由2011年的27.22%提升至2019年的40.51%,行業發展增速明顯。總體來看,我國集成電路產業鏈結構逐漸向上游擴展,結構更加趨于優化。

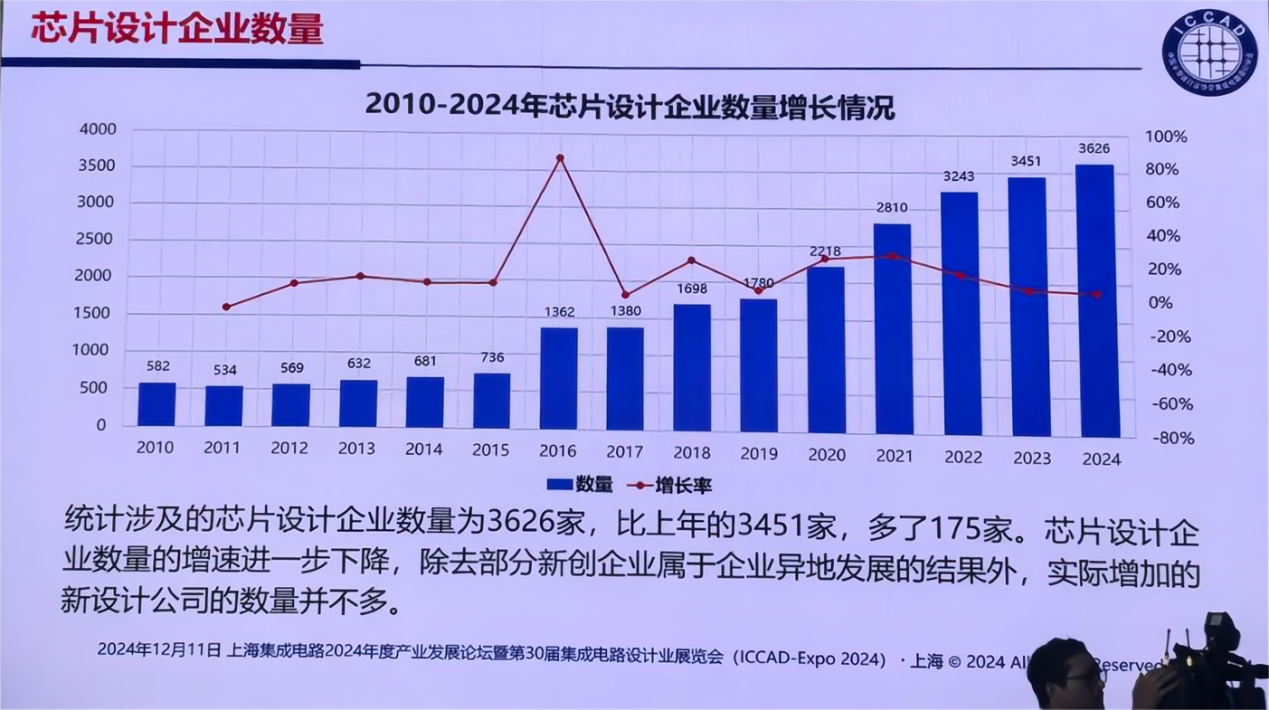

企業數量方面,2012-2019年我國IC設計企業數量不斷增長,截至2019年企業數量達到1780家,國內企業逐步進入到全球市場的主流競爭格局中。

需求方面,2017年國家發布相關規劃支持消費電子、物聯網、人工智能等應用,為我國集成電路設計行業的增長帶來新動能,據統計,截至2019年我國集成電路需求量為4283億塊,同比增長14.4%。

三、全球十大IC設計公司排名

據統計,受益于蘋果公司iPhone12的暢銷,基帶與無線射頻芯片需求大幅上升,2020年第三季度高通營業收入達到49.67億美元,同比增長37.6%,成功反超博通,位居全球第一,英偉達與聯發科以應收42.61億美元與30億美元分別位于第三與第三位,增速分別為55.7%與53.2%。值得一提的是,臺灣另外兩家芯片公司瑞昱半導體、聯詠科技取得強勁增長,已經反超美滿電子,且無限接近賽靈思。海思不在前十名單之內,海思受到美國禁令不斷升級的影響,無法再發揮對華為各產品線的芯片自給功能,在美中關系未見好轉的前提下,海思下半年將發布最后一款麒麟處理器,而且其他芯片恐面臨類似的狀況。

四、中國IC設計行業發展建議

1、堅持突破瓶頸技術的前瞻布局

策略是著力2025年的基礎,著眼2030年布局;目標是基于我國已有基礎和相對優勢,針對芯片設計、芯片制造的關鍵核心技術瓶頸,對標國際領先技術,打破壟斷,加強顛覆性、突破性和標志性技術的研發、增強創新策源能力,構筑未來競爭力。

2、堅持突破集成電路“供應側”短板問題

策略是著手2020年的“臨門一腳”,著力2025年布局。目標是把握IC市場發展態勢,圍繞國家戰略及其經濟社會發展需求,針對“供需”短板,基于如在5G無線移動通信等方面的相對優勢,設立“原創”、“填補國產空白”、“國產替代”三大高端芯片研發及其產業化專項,營造良好創新生態環境,形成合作攻關、共享成果的聯動機制,提升芯片安全保障能力,改變核心芯片依賴于人的局面,提高產業集中度,培育和壯大人才隊伍。

3、堅持國內外開放合作

針對制約我國集成電路發展的“創新能力弱,產業集中度低、高端人才缺乏”三大瓶頸和短板問題,充分利用我國自貿區和“一帶一路”戰略,主動融入全球創新網絡,打造全新的開放性格局,加快全球創新資源和要素向我國集聚,以“請進來、走出去”合作方式,開展國際前沿領域IC技術研發,實現高起點、高質量引進和鍛煉世界級人才,實現產業開放、自主可控發展。

隸屬于華經產業研究院,專注大中華區產業經濟情報及研究,目前主要提供的產品和服務包括傳統及新興行業研究、商業計劃書、可行性研究、市場調研、專題報告、定制報告等。涵蓋文化體育、物流旅游、健康養老、生物醫藥、能源化工、裝備制造、汽車電子等領域,還深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消費、新金融、人工智能、“互聯網+”等新興領域。

責任編輯:tzh

-

芯片

+關注

關注

456文章

50927瀏覽量

424595 -

集成電路

+關注

關注

5389文章

11572瀏覽量

362223 -

半導體

+關注

關注

334文章

27486瀏覽量

219683 -

IC

+關注

關注

36文章

5960瀏覽量

175769

發布評論請先 登錄

相關推薦

魏少軍:中國IC設計產業增速首次低于全球,該如何自強不息?

智能模擬 精準感知|芯海科技摘取“國產模擬IC行業卓越獎”

LP-SCADA的發展歷程和應用行業?

中汽協回應半導體行業風波 中國半導體行業協會發聲 建議謹慎采購美國芯片

行芯精彩亮相IC CHINA 2024

【「數字IC設計入門」閱讀體驗】+ 數字IC設計流程

RISC-V在中國的發展機遇有哪些場景?

DHL行業觀察:中國引領全球電動汽車發展

思爾芯再度榮膺2024中國IC設計行業TOP 10 EDA公司

格科微再次獲評中國IC設計成就獎“十大中國IC設計公司”

喜訊!谷泰微榮獲2024中國IC設計成就獎之“極具投資價值IC設計企業獎”!

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

工商網監

工商網監

評論