") 第三代半導體SiC器件的性能優(yōu)勢

第三代半導體SiC器件的性能優(yōu)勢

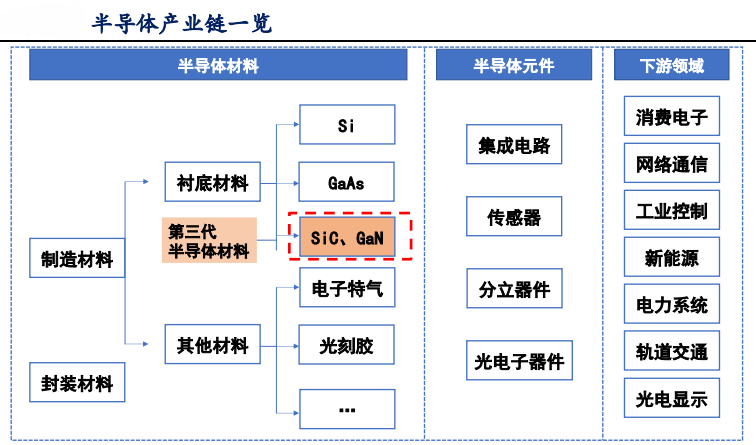

第一代半導體材料主要是指硅(Si)、鍺元素(Ge)半導體材料,應用極為普遍,包括集成電路、電子信息網(wǎng)絡工程、電腦、手機、電視、航空航天、各類軍事工程和迅速發(fā)展的新能源、硅光伏產(chǎn)業(yè)中都得到了極為廣泛的應用;

第二代半導體材料主要是指化合物半導體材料,如砷化鎵(GaAs)、銻化銦(InSb),主要用于制作高速、高頻、大功率以及發(fā)光電子器件(LED),是制作高性能微波、毫米波器件及發(fā)光器件的優(yōu)良材料。

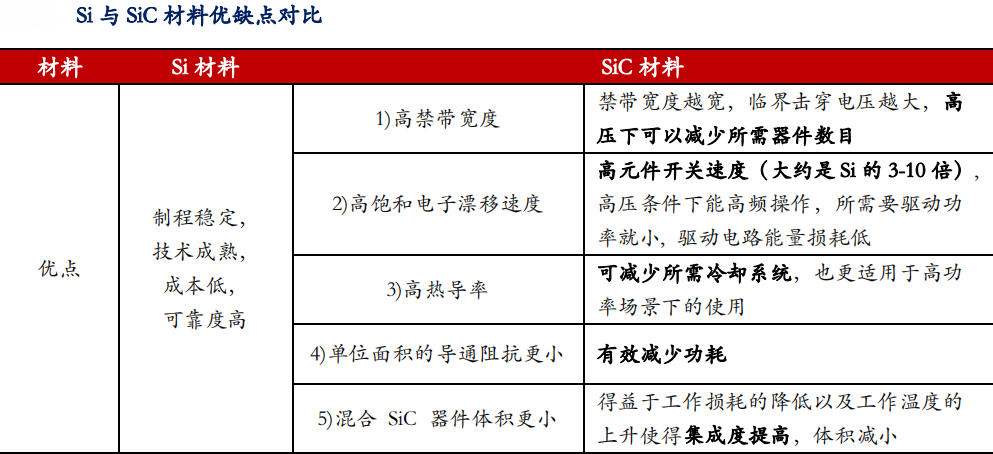

Si基器件在600V以上高電壓以及高功率場合達到其性能的極限;為了提升在高壓/高功率下器件的性能,第三代半導體材料SiC(寬禁帶)應運而生;

第三代半導體主要是SIC和GaN,第二代和第三代也稱作化合物半導體,即兩種元素組成的半導體材料,區(qū)別于硅/鍺等單質(zhì)半導體:

SIC材料具有明顯的性能優(yōu)勢。SiC和GaN是第三代半導體材料,與第一二代半導體材料相比,具有更寬的禁帶寬度、更高的擊穿電場、更高的熱導率等性能優(yōu)勢,所以又叫寬禁帶半導體材料,特別適用于5G射頻器件和高電壓功率器件。

第三代半導體 SiC 器件的性能優(yōu)勢

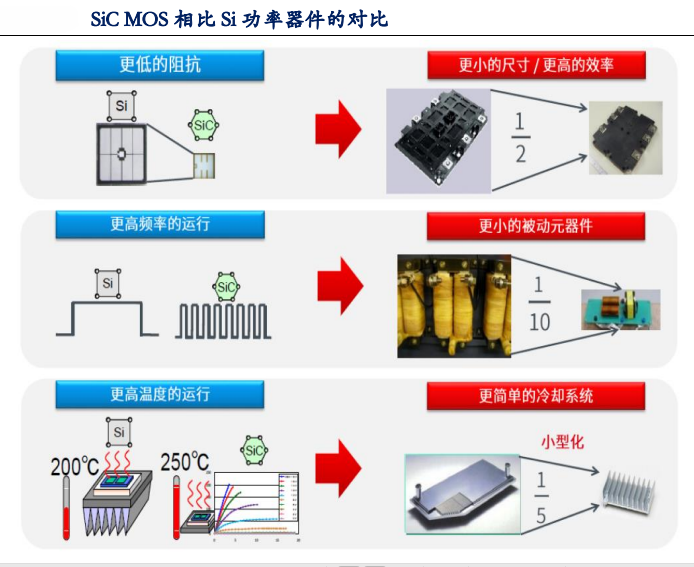

SIC 的功率器件如 SIC MOS,相比于 Si 基的 IGBT,其導通電阻可以做的更低,體現(xiàn)在產(chǎn)品上面,就是尺寸降低,從而縮小體積,并且開關速度快,功耗相比于傳統(tǒng)功率器件要大大降低。

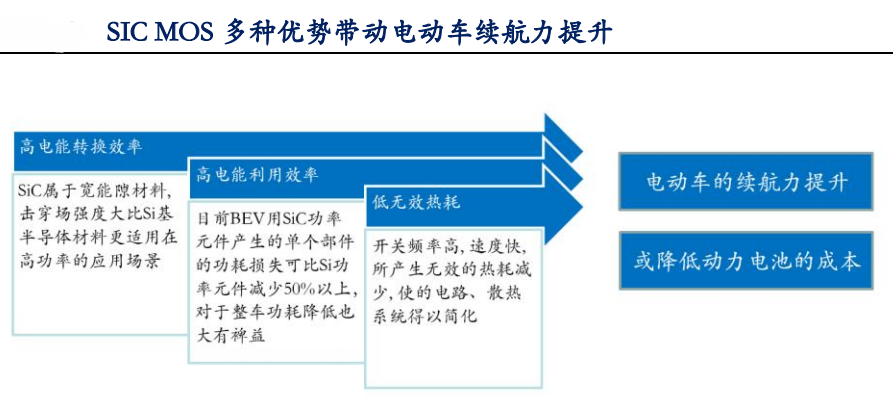

在電動車領域,電池重量大且價值量高,如果在 SIC 器件的使用中可以降低功耗,減小體積,那么在電池的安排上就更游刃有余;同時在高壓直流充電樁中 應用 SIC 會使得充電時間大大縮短,帶來的巨大社會效益。

根據(jù)Cree提供的測算:將純電動車BEV逆變器中的功率組件改成SIC時,大概可以減少整車功耗5%-10%;這樣可以提升續(xù)航能力,或者減少動力電池成本。

總結來說,SiC器件具備的多種優(yōu)勢將帶動電動車續(xù)航能力的提升:

1)高電能轉換效率:SiC屬于寬能隙材料,擊穿場強度大比Si基半導體材料更適用在高功率的應用場景;

2)高電能利用效率:SiC屬于寬能隙材料,擊穿場強度大比Si基半導體材料更適用在高功率的應用場景;

3)低無效熱耗:開關頻率高,速度快,所產(chǎn)生無效的熱耗減少,使電路、散熱系統(tǒng)得以簡化。

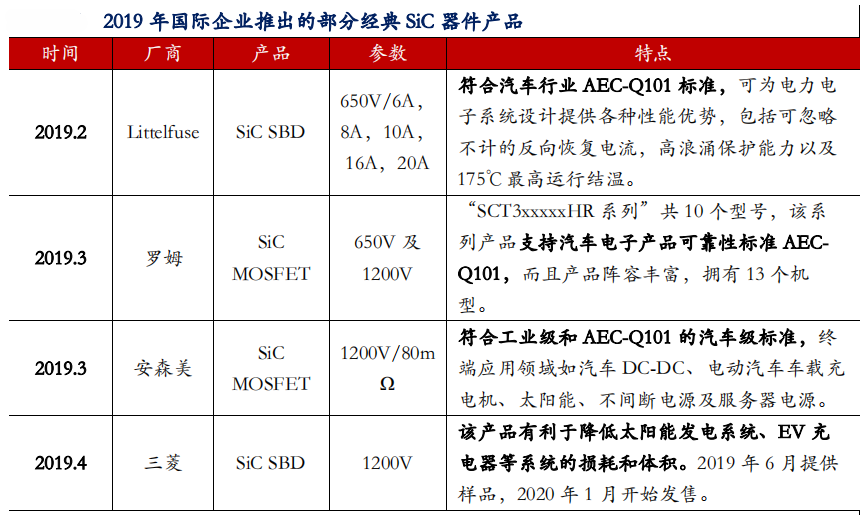

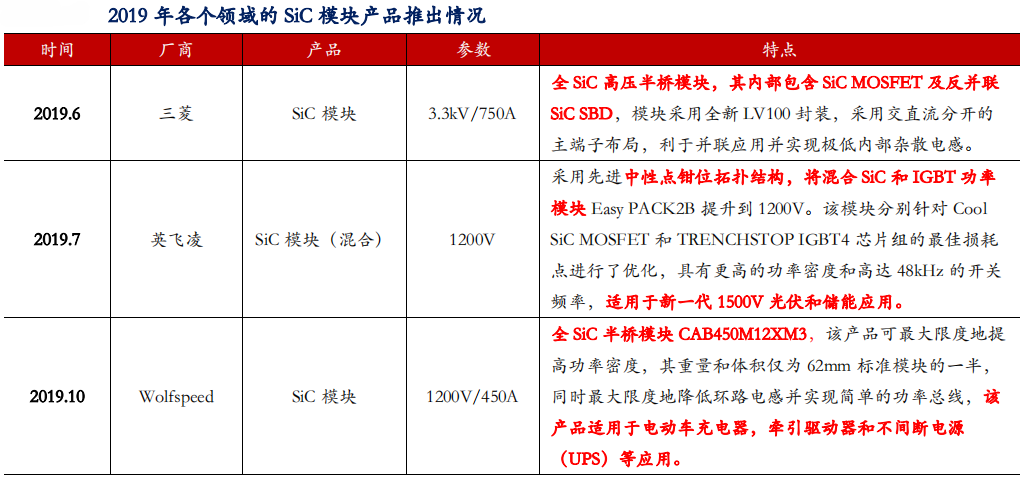

2019年國際上的功率半導體巨頭不斷推出新的基于SIC材料的功率器件,且推出的幾款SiC SBD及MOSFET均符合車規(guī)級(AEC-Q101)標準,這些產(chǎn)品應用于新能源車或者光伏領域等功率器件需求場景,將顯著減少功耗,提高轉化效率。

政策支持VS產(chǎn)業(yè)成熟度提升

▌全球對第三代半導體均展開全面戰(zhàn)略部署

2014年初,美國宣布成立“下一代功率電子技術國家制造業(yè)創(chuàng)新中心”,期望通過加強第三代半導體技術的研發(fā)和產(chǎn)業(yè)化,使美國占領下一代功率電子產(chǎn)業(yè)。

這個正出現(xiàn)的規(guī)模最大、發(fā)展最快的新興市場,并為美國創(chuàng)造出一大批高收入就業(yè)崗位。

日本建立了“下一代功率半導體封裝技術開發(fā)聯(lián)盟”由大阪大學牽頭,協(xié)同羅姆、三菱電機、松下電器等18家從事SiC和GaN材料、器件以及應用技術開發(fā)及產(chǎn)業(yè)化的知名企業(yè)、大學和研究中心;歐洲啟動了產(chǎn)學研項目“LAST POWER”,由意法半導體公司牽頭,協(xié)同來自意大利、德國等六個歐洲國家的私營企業(yè)、大學和公共研究中心,聯(lián)合攻關SiC和GaN的關鍵技術。

▌國內(nèi)政策支持持續(xù)加強

我國的“中國制造2025”計劃中明確提出要大力發(fā)展第三代半導體產(chǎn)業(yè)。2015年5月,中國建立第三代半導體材料及應用聯(lián)合創(chuàng)新基地,搶占第三代半導體戰(zhàn)略新高地;國家科技部、工信部、北京市科委牽頭成立第三代半導體產(chǎn)業(yè)技術創(chuàng)新戰(zhàn)略聯(lián)盟(CASA),對推動我國第三代半導體材料及器件研發(fā)和相關產(chǎn)業(yè)發(fā)展具有重要意義。

▌制約產(chǎn)業(yè)發(fā)展的主要瓶頸在于成本和可靠性驗證

行業(yè)發(fā)展的瓶頸目前在于SIC襯底成本高:目前SIC的成本是Si的4-5倍,預計未來3-5年價格會逐漸降為Si的2倍左右,SIC行業(yè)的增速取決于SIC產(chǎn)業(yè)鏈成熟的速度,目前成本較高,且SIC器件產(chǎn)品參數(shù)和質(zhì)量還未經(jīng)足夠驗證;

SIC MOS的產(chǎn)品穩(wěn)定性需要時間驗證:根據(jù)英飛凌2020年功率半導體應用大會上專家披露,目前SiC MOSFET真正落地的時間還非常短,在車載領域才剛開始商用(Model 3中率先使用了SIC MOS的功率模塊),一些諸如短路耐受時間等技術指標沒有提供足夠多的驗證,SIC MOS在車載和工控等領域驗證自己的穩(wěn)定性和壽命等指標需要較長時間;

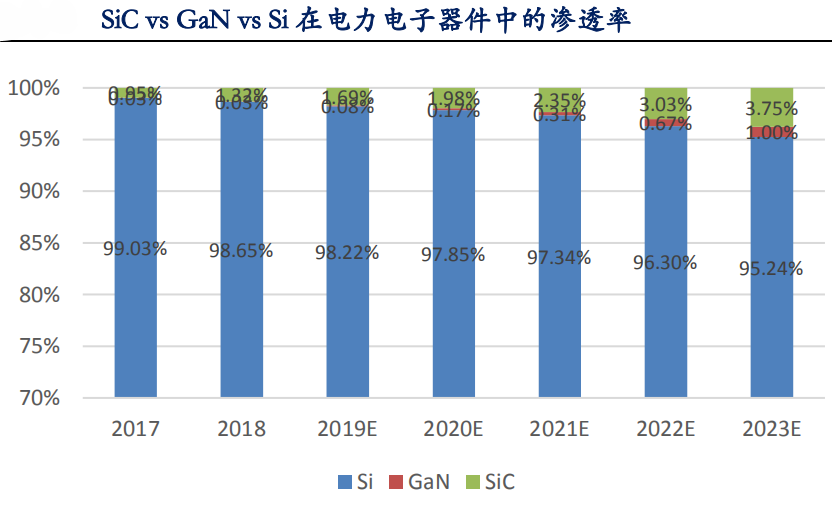

根據(jù)Yole預測,SIC和GaN電力電子器件(注意是GaN在電力電子中的應用,不包括在高頻射頻器件)2023年在整體功率器件滲透率分別為3.75%和1%;驅動因素是新能源汽車新能源發(fā)電以及快充。

目前國內(nèi)外SIC產(chǎn)業(yè)鏈日趨成熟,成本持續(xù)下降,下游接受度也開始提升,目前整個產(chǎn)業(yè)鏈處于行業(yè)爆發(fā)的前夜。

SIC 器件:10 年 20 倍成長,國內(nèi)全面布局

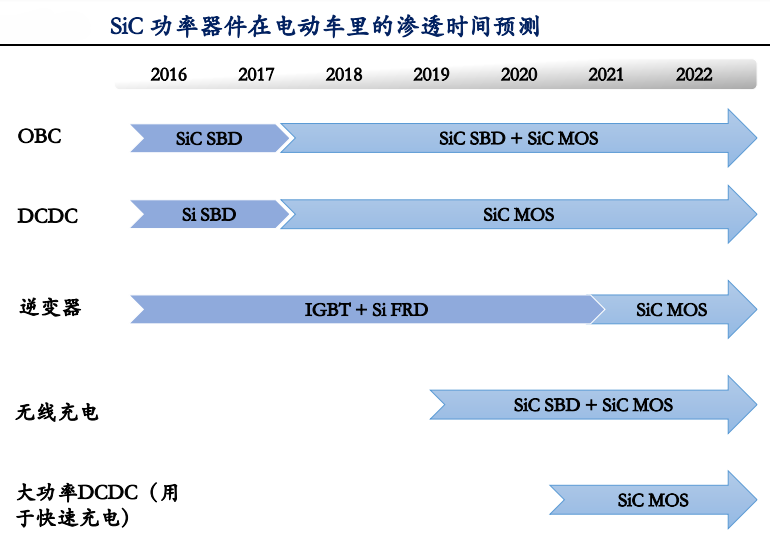

▌應用:新能源車充電樁和光伏等將率先采用

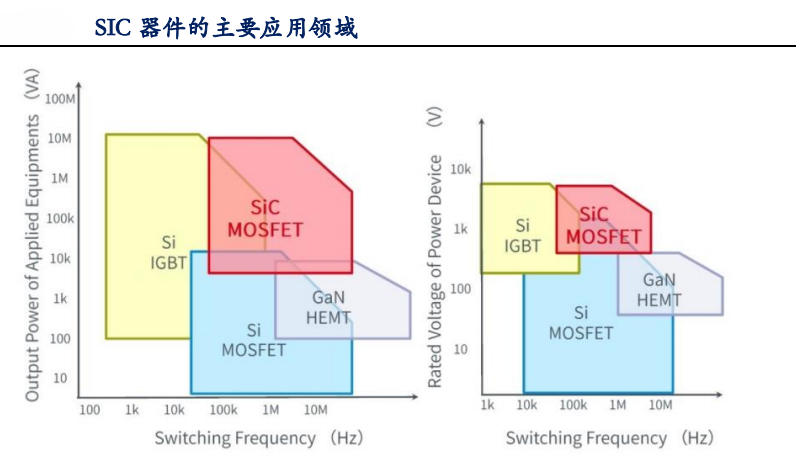

SiC具有前述所說的各種優(yōu)勢,是高壓/高功率/高頻的功率器件相對理想的材料,所以SiC功率器件在新能源車、充電樁、新能源發(fā)電的光伏風電等這些對效率、節(jié)能和損耗等指標比較看重的領域,具有明顯的發(fā)展前景。

高頻低壓用Si-IGBT,高頻高壓用SiC MOS,電壓功率不大但是高頻則用GaN。當?shù)皖l、高壓的情況下用Si的IGBT是最好,如果稍稍高頻但是電壓不是很高,功率不是很高的情況下,用Si的MOSFET是最好。

如果既是高頻又是高壓的情況下,用SiC的MOSFET最好。電壓不需要很大,功率不需要很大,但是頻率需要很高,這種情況下用GaN效果最佳。

以新能源車中應用SIC MOS為例,根據(jù)Cree提供的測算:將純電動車BEV逆變器中的功率組件改成SIC時,大概可以減少整車功耗5%-10%;這樣可以提升續(xù)航能力,或者減少動力電池成本。

同時SIC MOS在快充充電樁等領域也將大有可為。快速充電樁是將外部交流電,透過IGBT或者SIC MOS轉變?yōu)橹绷麟姡缓笾苯訉π履茉雌囯姵剡M行充電,對于損耗和其自身占用體積問題也很敏感,因此不考慮成本,SIC MOS比IGBT更有前景和需求,由于目前SIC的成本目前是Si的4-5倍,因此會在高功率規(guī)格的快速充電樁首先導入。

在光伏領域,高效、高功率密度、高可靠和低成本是光伏逆變器未來的發(fā)展趨勢,因此基于性能更優(yōu)異的SIC材料的光伏逆變器也將是未來重要的應用趨勢。

SIC肖特基二極管的應用比傳統(tǒng)的肖特基二極管同樣有優(yōu)勢。碳化硅肖特基二極管相比于傳統(tǒng)的硅快恢復二極管(SiFRD),具有理想的反向恢復特性。

在器件從正向導通向反向阻斷轉換時,幾乎沒有反向恢復電流,反向恢復時間小于20ns,因此碳化硅肖特基二極管可以工作在更高的頻率,在相同頻率下具有更高的效率。

另一個重要的特點是碳化硅肖特基二極管具有正的溫度系數(shù),隨著溫度的上升電阻也逐漸上升,這使得SiC肖特基二極管非常適合并聯(lián)實用,增加了系統(tǒng)的安全性和可靠性。

總結來看,SIC肖特基二極管具有的特點如下:

1)幾乎無開關損耗;

2)更高的開關頻率;

3)更高的效率;

4)更高的工作溫度;

5)正的溫度系數(shù),適合于并聯(lián)工作;

6)開關特性幾乎與溫度無關。

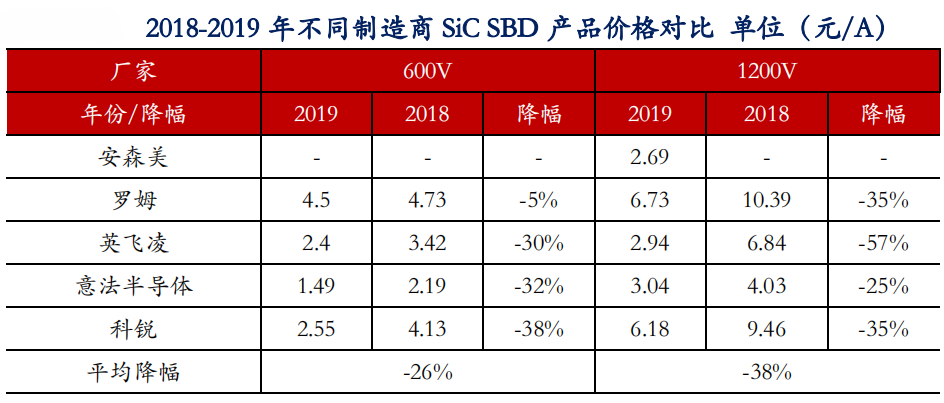

根據(jù)CASA的統(tǒng)計,業(yè)內(nèi)反應SiC SBD實際的批量采購成交價已經(jīng)降至1元/A以下,耐壓600-650V的產(chǎn)品業(yè)內(nèi)批量采購價約為0.6元/A,而耐壓1200V的產(chǎn)品業(yè)內(nèi)批量采購價約為1元/A。

如上表所示,2019年部分SIC肖特基二極管產(chǎn)品價格實現(xiàn)了20%-35%的降幅,SIC二極管價格的持續(xù)降低以及和Si二極管價差的縮小將進一步促進SIC二極管的應用。

▌門檻:SIC 器件的壁壘和難點

SIC難度大部分集中在SIC晶片的長晶和襯底制作方面,但是要做成器件,也有一些自身的難點,主要包括:

1、外延工藝效率低:碳化硅的氣相同質(zhì)外延一般要在1500℃以上的高溫下進行。由于有升華的問題,溫度不能太高,一般不能超過1800℃,因而生長速率較低。液相外延溫度較低、速率較高,但產(chǎn)量較低。

2.歐姆接觸的制作:歐姆接觸是器件器件制作中十分重要的工藝之一,要形成好的碳化硅的歐姆接觸在實際中還是有較大難度;

3.配套材料的耐高溫:碳化硅芯片本身是耐高溫的,但與其配套的材料就不見得能夠耐得住600℃以上的溫度。所以整體工作溫度的提高,需要不斷的進行配套材料方面創(chuàng)新。

SIC的優(yōu)異性能大家認識的較早,之所以最近幾年才有較好的進展主要是因為SIC片和SIC器件兩個方面相比傳統(tǒng)的功率器件均有一些難點,器件生產(chǎn)的高難度高成本加上碳化硅片制造的高難度(后面會提及),兩者互為循環(huán),一定程度上制約了過去幾年SIC應用的推廣速度,隨著產(chǎn)業(yè)鏈逐漸成熟,SIC正處于爆發(fā)的前夜,拐點漸行漸近。

▌空間&增速:SIC 器件未來 5-10 年復合 40%增長

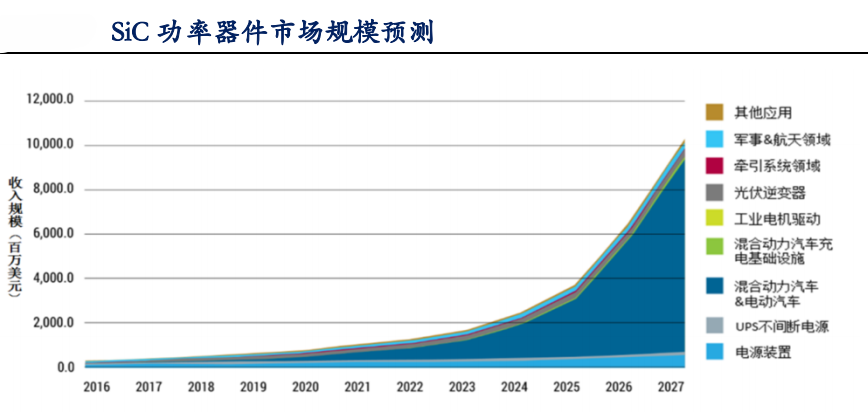

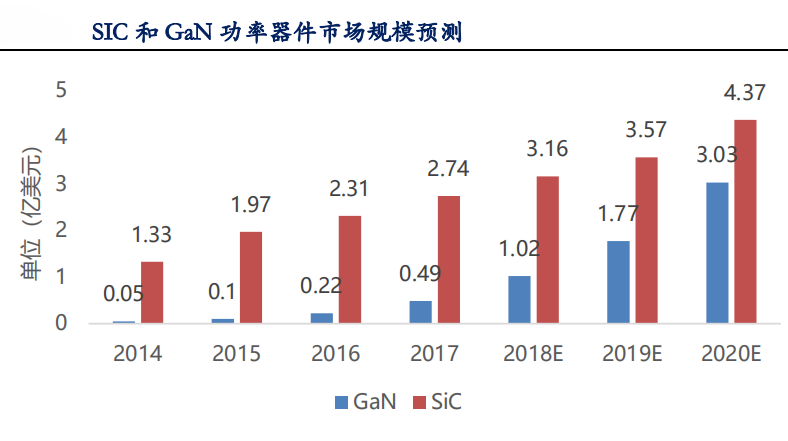

IHS預計未來5-10年SIC器件復合增速40%:根據(jù)IHSMarkit數(shù)據(jù),2018年碳化硅功率器件市場規(guī)模約3.9億美元,受新能源汽車龐大需求的驅動,以及光伏風電和充電樁等領域對于效率和功耗要求提升,預計到2027年碳化硅功率器件的市場規(guī)模將超過100億美元,18-27年9年的復合增速接近40%。

滲透率角度測算 SIC MOS 器件市場空間:(SIC MOS 只是 SIC 器件的一種) SIC MOS 器件的下游和 IGBT 重合度較大,因此,驅動 IGBT 行業(yè)空間高成長驅動因素如車載、充電樁、工控、光伏風電以及家電市場,也都是 SIC MOS 功率器件將來要涉足的領域;根據(jù)我們之前系列行業(yè)報告的大致測算,2019 年 IGBT 全球 58 億美金,中國22億美金空間,在車載和充電樁和工控光伏風電等的帶動下,預計 2025 年 IGBT 全球 120 億美金,中國 60 億美金。

SIC MOS器件的滲透率取決于其成本下降和產(chǎn)業(yè)鏈成熟的速度,根據(jù)英飛凌和國內(nèi)相關公司調(diào)研和產(chǎn)業(yè)里的專家的判斷來看,SIC MOS滲透IGBT的拐點可能在2024年附近。預計2025年全球滲透率25%,則全球有30億美金SIC MOS器件市場,中國按照20%滲透率2025年則有12億美金的SIC MOS空間。即不考慮SIC SBD和其他SIC功率器件,僅測算替代IGBT那部分的SIC MOS市場預計2025年全球30億美金,相對2019年不到4億美金有超過7倍成長,且2025-2030年增速延續(xù)。

SIC 晶片:高成長高壁壘,國產(chǎn)奮起直追

▌成長分析

SiC 晶片對應的下游器件

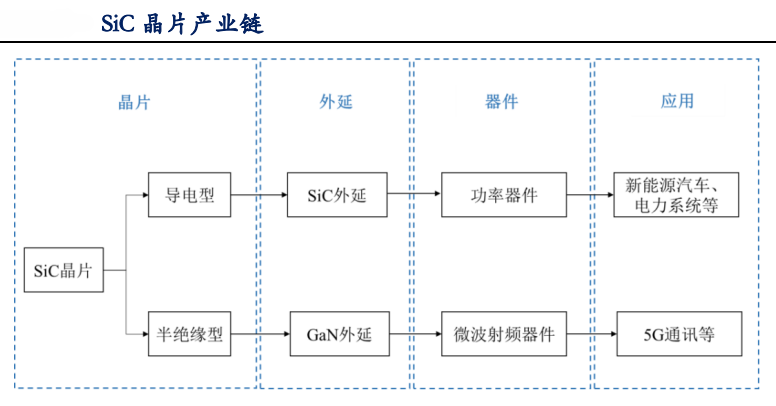

如前分析所述,碳化硅晶片主要用來做成高壓功率器件和高頻功率器件:SIC片主要分為兩種類型:導電型的SIC晶片經(jīng)過SIC外延后制作高壓功率器件;半絕緣型的SIC晶片經(jīng)過GaN外延后制5G射頻器件(特別是PA);

SiC 晶片的下游器件未來市場空間及增長

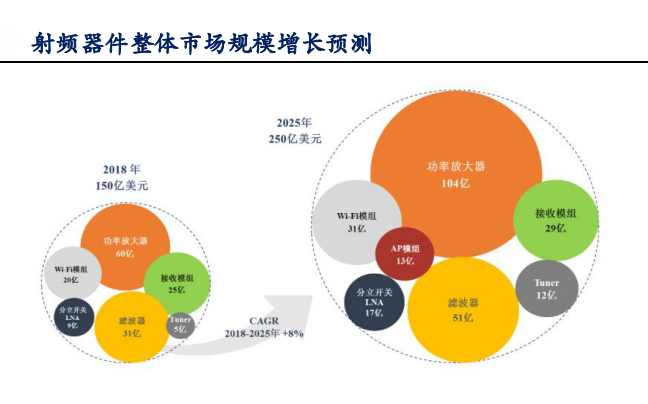

碳化硅晶片主要用于大功率和高頻功率器件:2018年氮化鎵射頻器件全球市場規(guī)模約 4.2 億美元(約28億元人民幣),隨著 5G 通訊網(wǎng)絡的推進,氮化 鎵射頻器件市場將迅速擴大,Yole 預計到 2023 年,全球射頻氮化鎵器件市場規(guī)模將達到 13 億美元(約 91 億元人民幣);繼續(xù)引用前面 IHS 的預測,則 SIC 功率器件將由 2019 年的4.5 億美元到 2025 年接近 30 億美元。

第三代半導體在功率器件領域的市場規(guī)模:(這里的GaN是用于功率器件)

第三代半導體GaN在高頻射頻領域的市場規(guī)模:根據(jù)Yole的數(shù)據(jù),2017年氮化鎵射頻市場規(guī)模為4億美元,將于2023年增長至接近13億美元,復合增速為22%,下游應用結構整體保持穩(wěn)定,以通訊與軍工為主,二者合計占比約為80%。而整體射頻器件的市場空間在2018-2025在8%左右,GaN射頻器件增速遠遠高于射頻器件整體市場的增長。

SIC 晶片本身的市場空間及增速

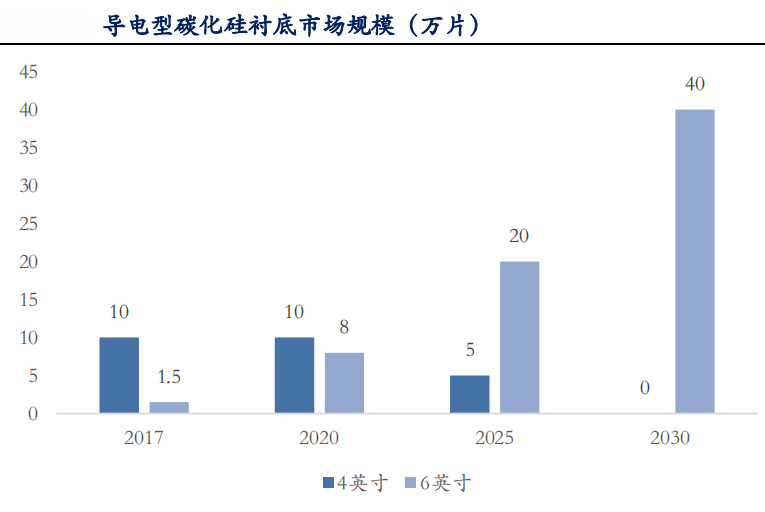

導電型碳化硅單晶襯底材料是制造碳化硅功率半導體器件的基材,根據(jù)中國寬禁帶功率半導體及應用產(chǎn)業(yè)聯(lián)盟的測算:

2017-2020年市場需求:2017年4英寸10萬片、6英寸1.5萬片→預計到2020年4英寸保持10萬片、6英寸超過8萬片。

2020-2025年市場需求:4英寸逐步從10萬片市場減少到5萬片,6英寸晶圓將從8萬片增長到20萬片;

2025~2030年:4英寸晶圓逐漸退出市場,6英寸晶圓將增長至40萬片。

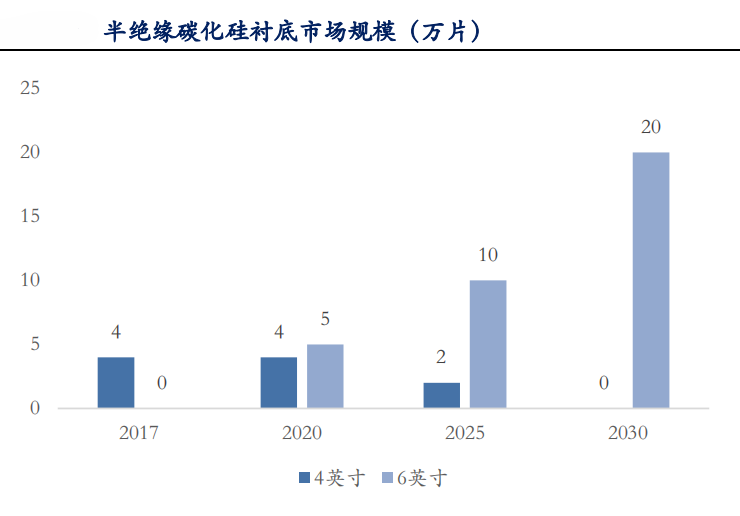

半絕緣碳化硅具備高電阻的同時可以承受更高的頻率,主要應用在高頻射頻器件;同樣根據(jù)中國寬禁帶功率半導體及應用產(chǎn)業(yè)聯(lián)盟的測算:

2017年市場需求:全球半絕緣碳化硅晶片的市場需求約4萬片;2020年:4英寸半絕緣SIC維持4萬片、6英寸半絕緣SIC晶片5萬片;

2025年市場需求:預計4英寸半絕緣到2萬片、6英寸到10萬片;

2025-2030年市場需求:4英寸半絕緣襯底逐漸退出市場,而6英寸需求到20萬片。

整體SIC晶片全球市場空間預計從2020的30億RMB增長至2027年150億元RMB,作為對比,2018年全球硅片市場90億美元,國內(nèi)硅片市場約130億元(近8年復合增長5%-7%)。

壁壘分析

SIC晶片的壁壘較高,主要體現(xiàn)在:SIC晶片的核心參數(shù)包括微管密度、位錯密度、電阻率、翹曲度、表面粗糙度等。在密閉高溫腔體內(nèi)進行原子有序排列并完成晶體生長、同時控制參數(shù)指標是復雜的系統(tǒng)工程,將生長好的晶體加工成可以滿足半導體器件制造所需晶片又涉及一系列高難度工藝調(diào)控;隨著碳化硅晶體尺寸的增大及產(chǎn)品參數(shù)要求的提高,生產(chǎn)參數(shù)的定制化設定和動態(tài)控制難度會進一步提升。因此,穩(wěn)定量產(chǎn)各項性能參數(shù)指標波動幅度較低的高品質(zhì)碳化硅晶片的技術難度很大,主要體現(xiàn)在下面幾個方面:

1.精確調(diào)控溫度:碳化硅晶體需要在2,000℃以上的高溫環(huán)境中生長,且在生產(chǎn)中需要精確調(diào)控生長溫度,控制難度極大;

2.容易產(chǎn)生多晶型雜質(zhì):碳化硅存在200多種晶體結構類型,其中六方結構的4H型(4H-SiC)等少數(shù)幾種晶體結構的單晶型碳化硅才是所需的半導體材料,在晶體生長過程中需要精確控制硅碳比、生長溫度梯度、晶體生長速率以及氣流氣壓等參數(shù),否則容易產(chǎn)生多晶型夾雜,導致產(chǎn)出的晶體不合格;

3.晶體擴徑難度大:氣相傳輸法下,碳化硅晶體生長的擴徑技術難度極大,隨著晶體尺寸的擴大,其生長難度工藝呈幾何級增長;

4.硬度極大難切割:碳化硅硬度與金剛石接近,切割、研磨、拋光技術難度大,工藝水平的提高需要長期的研發(fā)積累;

競爭分析

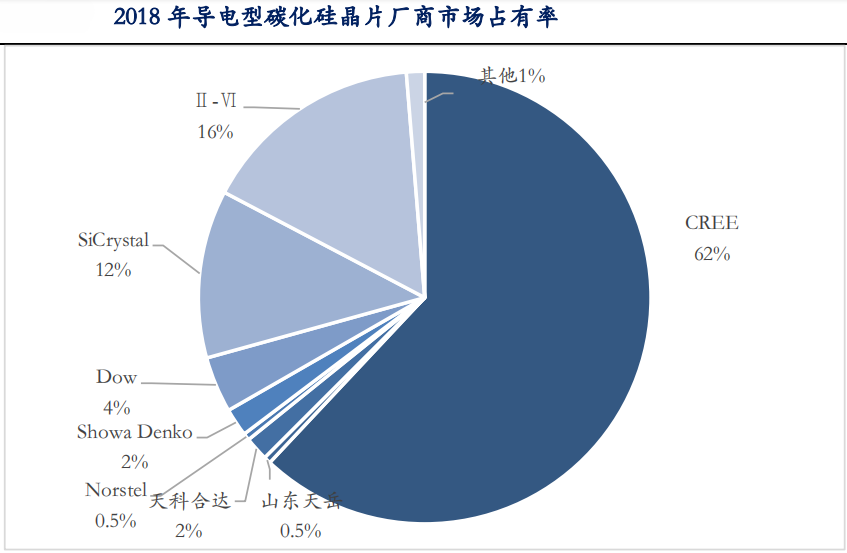

▌海外基本壟斷市場

目前,碳化硅晶片產(chǎn)業(yè)格局呈現(xiàn)美國全球獨大的特點。以導電型產(chǎn)品為 例,2018 年美國占有全球碳化硅晶片產(chǎn)量的 70%以上,僅 CREE 公司就占據(jù) 60%以上市場份額,剩余份額大部分被日本和歐洲的其他碳化硅企業(yè)占據(jù)。

▌后進者難度較大

由于碳化硅材料特殊的物理性質(zhì),其晶體生長、晶體切割、晶片加工等環(huán)節(jié)的技術和工藝要求高,需要長期投入和深耕才能形成產(chǎn)業(yè)化生產(chǎn)能力,行業(yè)門檻很高。后進入的碳化硅晶片生產(chǎn)商在短期內(nèi)形成規(guī)模化供應能力存在較大難度,市場供給仍主要依靠現(xiàn)有晶片生產(chǎn)商擴大自身生產(chǎn)能力,國內(nèi)碳化硅晶片供給不足的局面預計仍將維持一段時間。

責任編輯:lq

-

功率器件

+關注

關注

41文章

1786瀏覽量

90547 -

半導體材料

+關注

關注

11文章

548瀏覽量

29628 -

SiC

+關注

關注

29文章

2859瀏覽量

62800

原文標題:關注 | SiC的產(chǎn)業(yè)化之路,該如何走?

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

第三代寬禁帶功率半導體的應用

第三代半導體廠商加速出海

第三代半導體對防震基座需求前景?

第三代半導體產(chǎn)業(yè)高速發(fā)展

第三代寬禁帶半導體:碳化硅和氮化鎵介紹

第三代半導體氮化鎵(GaN)基礎知識

江西薩瑞微榮獲&quot;2024全國第三代半導體制造最佳新銳企業(yè)&quot;稱號

第三代半導體的優(yōu)勢和應用

萬年芯榮獲2024第三代半導體制造最佳新銳企業(yè)獎

萬年芯榮獲2024第三代半導體制造最佳新銳企業(yè)獎

第三代半導體和半導體區(qū)別

納微半導體發(fā)布第三代快速碳化硅MOSFETs

第三代SiC功率半導體動態(tài)可靠性測試系統(tǒng)介紹

一、二、三代半導體的區(qū)別

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論