") 2020年中國大陸激光電視市場出貨量及品牌結(jié)構(gòu)

2020年中國大陸激光電視市場出貨量及品牌結(jié)構(gòu)

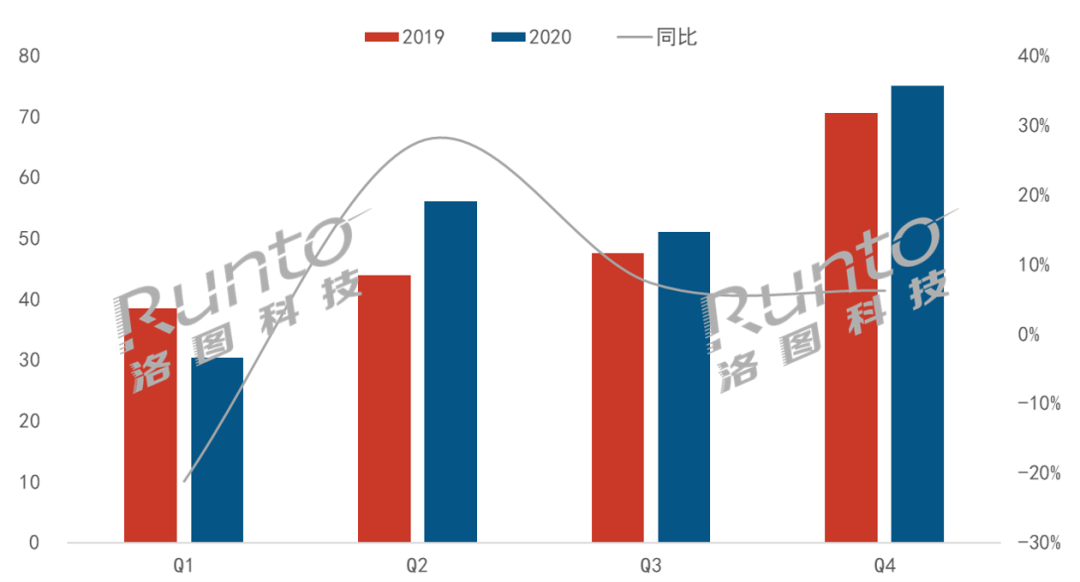

根據(jù)洛圖科技(RUNTO)發(fā)布的《中國大陸激光投影市場分析季度報(bào)告》中顯示,2020年中國大陸激光電視市場出貨量超過21.2萬臺(tái),同比增長5.9%。1季度受疫情影響,國內(nèi)激光電視市場同比衰退;2季度產(chǎn)業(yè)鏈加快復(fù)工復(fù)產(chǎn),品牌積極促銷,激光電視市場回暖,出貨量同比增長近28%;3、4季度激光電視出貨量盡管仍然錄得同比增長,但增幅都在個(gè)位數(shù)。主要原因包括2019年同比基數(shù)較高、2020年新品較少、品牌促銷力度有限、銷售渠道拓展節(jié)奏緩慢、其它競品市場擠壓。

2020年中國大陸激光電視市場分季度出貨量

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:千臺(tái)

疫情影響供應(yīng)鏈和新品研發(fā)進(jìn)度,一些品牌在2020年的新品推出較少,特別是在下半年,基本靠老產(chǎn)品來支撐銷量,對于消費(fèi)者的吸引力有限。下半年半導(dǎo)體供應(yīng)鏈吃緊,品牌難以獲得足夠的芯片資源,而影響到生產(chǎn)、出貨以及促銷。另外,近兩年75英寸及以上大尺寸液晶電視銷量增長很快,消費(fèi)者在購買大尺寸電視時(shí),選擇更多。

中國大陸激光電視市場品牌格局海信繼續(xù)獨(dú)占鰲頭,2020年的出貨量份額超過46%;廣泛的產(chǎn)品布局、完善的銷售渠道、適宜的定價(jià)策略幫助其保持領(lǐng)先。第二集團(tuán)的競爭愈發(fā)激烈,峰米依靠母公司光峰科技的關(guān)鍵元器件優(yōu)勢擴(kuò)展產(chǎn)品線,市場占有率提升至18%,排名升至第二。長虹以15%的市場份額排名第三。前三名出貨量市場份額合計(jì)接近80%。第三梯隊(duì)的品牌需要提升主要元器件配套能力,同時(shí)拓展銷售渠道來穩(wěn)住銷量和市場占有率,一些品牌在下半年遭遇了出貨量同比減少。

盡管激光電視市場仍然處于成長期,但市場競爭愈發(fā)激烈,品牌難以僅靠一兩款產(chǎn)品來提升銷量。完善產(chǎn)業(yè)鏈布局,掌握能創(chuàng)造出差異化產(chǎn)品的核心技術(shù)是市場領(lǐng)導(dǎo)者的必備特質(zhì)。

2020年中國大陸激光電視出貨量品牌結(jié)構(gòu)

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:%

激光電視市場分析與展望電視已經(jīng)從單一功能的音畫接收顯示設(shè)備發(fā)展成為多場景、多元化、智能化的內(nèi)容和服務(wù)載體,平臺(tái)化和生態(tài)化是電視的兩個(gè)顯著特征。激光電視是電視的一個(gè)細(xì)分市場,其同樣具有這兩個(gè)特征。海信、長虹和米家有著較為完整的電視生態(tài),極米和堅(jiān)果有智能微投的生態(tài),峰米除了和米家共用電視生態(tài),也正在積極拓展自己的生態(tài)。

在產(chǎn)品平臺(tái)化方面,海信和光峰無疑是領(lǐng)先的。激光電視的產(chǎn)業(yè)鏈較長,目前只有少數(shù)幾家國內(nèi)公司掌握了光機(jī)、抗光屏幕等核心技術(shù),并以此為基礎(chǔ)建立具有良好拓展性的產(chǎn)品平臺(tái),從而可以相對高效和低成本的擴(kuò)展產(chǎn)品布局,提升銷量和市場占有率。未來三年,領(lǐng)先的品牌會(huì)持續(xù)提升產(chǎn)業(yè)鏈延伸能力以及拓寬產(chǎn)品布局,從而擴(kuò)大優(yōu)勢。

在另一個(gè)核心元器件DMD芯片方面,品牌主要依靠美國德州儀器公司供貨,2019年德州儀器調(diào)整全球分銷商布局,一些品牌因?yàn)樵泄?yīng)商失去代理資格,需要切換新的供應(yīng)商,而導(dǎo)致貨源不穩(wěn)定。另一方面,當(dāng)芯片供應(yīng)緊張時(shí),半導(dǎo)體原廠通常會(huì)策略性的優(yōu)先保障需求量較大的合作伙伴的供貨,而一些中、小品牌可能面臨關(guān)鍵元器件缺貨的窘境。因?yàn)槎虝r(shí)間內(nèi)難有適合的DMD替代產(chǎn)品得到市場認(rèn)可,中、小品牌在未來三年將持續(xù)面臨產(chǎn)業(yè)鏈和產(chǎn)品布局方面的壓力,保住市場份額正變得越來越有挑戰(zhàn)性。激光電視市場馬太效應(yīng)初現(xiàn)。

另一方面,激光電視較高的元器件成本使得其零售價(jià)基本在萬元以上,從而導(dǎo)致市場容量有限,盡管品牌和供應(yīng)鏈都在積極的降低成本來提升整機(jī)的銷量,但未來的三到五年,激光電視的成本難有滑落式下降,其市場容量仍將主要在高端市場。

關(guān)鍵元器件,特別是光機(jī)和抗光屏幕的成本居高不下,業(yè)界常配的100英寸菲涅爾抗光屏的零售價(jià)格在4000-5000元,基本上相當(dāng)于一臺(tái)入門級75英寸液晶電視的價(jià)格。一些企業(yè)需要外購抗光屏,難以控制成本,為了快速提升銷量,只出貨激光電視單機(jī)而不配屏幕,經(jīng)銷商再根據(jù)客戶需要,銷售單機(jī)或自行配屏銷售,導(dǎo)致用戶體驗(yàn)不一,影響品牌形象。這種模式盡管短期可以提高銷量,但不利于樹立良好的品牌形象,也不利于家用投影市場的健康發(fā)展。

國內(nèi)品牌正在積極的開發(fā)抗光硬屏和抗光軟幕來提升使用體驗(yàn),盡管取得了很多突破,大幅提升使用者的觀影體驗(yàn),但短時(shí)間內(nèi),難以同時(shí)兼顧高性能和低價(jià)格;軟幕的成本相對較低,但使用效果仍需市場檢驗(yàn)。100英寸硬屏因?yàn)槌叽邕^大,在一些小區(qū)同樣面臨入戶困難的問題。軟幕有著易于入戶、安裝、隱藏等優(yōu)點(diǎn),適合一些家庭“去客廳化”的裝修風(fēng)格,但成像效果仍需提升。抗光屏/幕是激光電視的重要組成部分,而不是一個(gè)配件選項(xiàng),品牌提升抗光屏/幕的配套能力并整套銷售、安裝將有助于改善用戶體驗(yàn),更好的體現(xiàn)激光電視作為高端視聽產(chǎn)品的優(yōu)點(diǎn),是行業(yè)發(fā)展的方向。

激光電視正面臨傳統(tǒng)大尺寸液晶電視和配有新型顯示面板的電視的激烈競爭。眾所周知,激光電視有著自身獨(dú)特的優(yōu)勢,但是消費(fèi)者的需求是多樣的,某幾個(gè)優(yōu)勢性能所能鎖定的客戶群體也是有限的。洛圖科技(RUNTO)的《中國電視品牌市場出貨月度追蹤》報(bào)告中顯示:國內(nèi)市場75英寸及以上液晶電視的銷量從2019年的近140萬臺(tái)增長到2020年的大約165萬臺(tái),增長率超過18%。大尺寸液晶電視的品牌眾多,型號(hào)豐富,價(jià)格呈下降趨勢,正在吸引更多的高端消費(fèi)者。

另外電視面板廠商正在積極的開發(fā)和量產(chǎn)新型顯示器件,大型OLED面板供應(yīng)商LG公司計(jì)劃在原有77英寸大尺寸面板的基礎(chǔ)上,在2021年量產(chǎn)更大尺寸的83英寸4K和88英寸8K OLED面板。今年諸多電視品牌會(huì)加大Mini LED背光電視的布局,三星電子推出55、65、75、85英寸Mini LED背光電視。另外電視品牌和產(chǎn)業(yè)鏈上游也在積極投入未來的Micro LED電視的研發(fā)。盡管這些大尺寸新型電視的價(jià)格相對較貴,但未來幾年隨著價(jià)格的下降,出貨量也將快速提升。這些新型電視顯示面板都具有高分辨率、高色域、高對比度、高亮度、高幀頻的特性,將對未來激光電視的市場空間產(chǎn)生一定的擠壓。

綜上所述,洛圖科技(RUNTO)預(yù)計(jì),未來五年激光電視市場出貨量的年增長率在5-15%左右。激光電視品牌和產(chǎn)業(yè)鏈需共同努力,提升產(chǎn)品性能,降低成本,以優(yōu)良的使用體驗(yàn)來吸引更多的消費(fèi)者,促進(jìn)行業(yè)健康發(fā)展。 洛圖科技(RUNTO)《中國大陸激光投影市場分析季度報(bào)告(China Laser Projector Market Analysis Quarterly Report)》包含激光投影市場出貨規(guī)模、分品牌/亮度/分辨率/技術(shù)等屬性數(shù)據(jù)的季度更新,數(shù)據(jù)還涵蓋工程、教育、商用、家用的細(xì)分市場的規(guī)模,還包括市場熱點(diǎn)信息、新品介紹、價(jià)格走勢及異動(dòng)變化。

責(zé)任編輯:xj

-

液晶

+關(guān)注

關(guān)注

6文章

606瀏覽量

69636 -

顯示

+關(guān)注

關(guān)注

0文章

438瀏覽量

45147 -

激光電視

+關(guān)注

關(guān)注

9文章

529瀏覽量

31365

發(fā)布評論請先 登錄

相關(guān)推薦

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論