我國工業軟件未來仍有較大增長空間,需提升自主創新能力

我國工業軟件未來仍有較大增長空間,需提升自主創新能力

工業軟件是專用于或主要用于工業領域,為提高工業企業研發、制造、生產管理水平和工業管理性能的軟件。工業軟件覆蓋范圍廣,產品種類多。當前中國工業軟件整體處于協同應用末期階段,工業軟件產品占整個軟件產品收入比重不到10%,未來仍有較大的增長空間。

行業競爭方面,企業之間盈利能力不均,差別較大,但各有優勢。區域格局方面,北京軟件業發達,東部地區發達。未來我國工業軟件亟需提升自主創新能力。

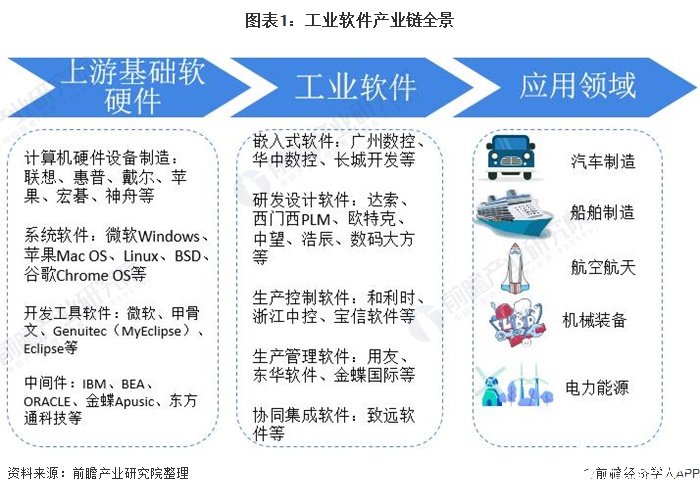

產業鏈:覆蓋范圍廣,產品種類多

工業軟件是專用于或主要用于工業領域,為提高工業企業研發、制造、生產管理水平和工業管理性能的軟件,廣泛應用于工業領域各個要素和環節之中,與業務流程、工業產品、工業裝備密切結合,全面支撐企業研發設計、生產制造、經營管理等各項活動,是信息化與工業化的融合劑。

從產業鏈條來看,上游主要是為工業軟件產品制造提供基礎服務的軟硬件,其中硬件主要為計算機設備,主要廠商包括聯想、惠普、戴爾、蘋果、宏碁、神舟等企業;軟件方面可以分為操作系統、開發工具和中間件,其中操作系統中微軟和蘋果系統占比較高;開發工具軟件中微軟、甲骨文、Genuitec等企業有著較為領先的優勢;中間件領域,IBM、BEA以及我國的金蝶、東方通科技等企業擁有著較為豐富的經驗。從下游來看,工業軟件行業覆蓋汽車、工程機械、航空航天、電子、家電、國防軍工、裝備行業等多個領域。

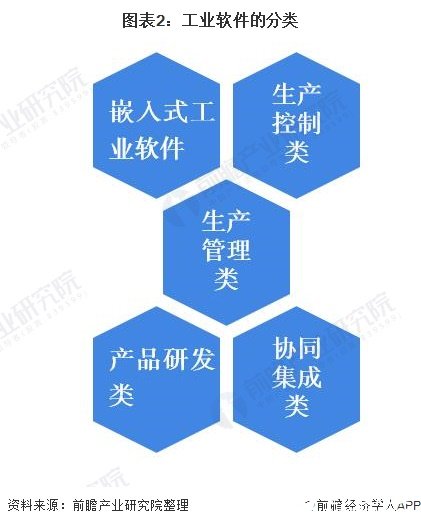

傳統意義上,工業軟件按用途可以分為產品研發類、生產管理類、生產控制類、協同集成類、嵌入式工業軟件等五類;其中嵌入式軟件為我國工業軟件的主要細分產品,據CCID發布的《中國工業軟件發展白皮書(2019)》顯示,我國工業軟件市場中嵌入式軟件銷售額占比57.4%,達到一半以上比重,嵌入式工業軟件應用包括數控裝置、全自動柔性生產線、智能測量儀表、工業機器人、機電一體化機械設備等。

其次為生產控制類,工業自動化控制技術是未來發展的主流方向,在工業自動化發展的過程中,通過信息化與自動化的有機結合來實現對管理的強化以及自動化控制。

政策推動:聚焦核心技術研發,鼓勵培養專業人才

為了推動我國工業軟件行業的發展,國家相關部門出臺了一系列的政策,為我國的工業軟件發展發揮了指導性作用。國家做好了工業軟件發展行動計劃,并且為工業軟件發展提出高要求,聚焦工業軟件核心技術研發。另外行業人才鼓勵、軟件學院建設等政策也有利于為中國工業軟件行業培養更多的人才。

市場現狀:工業軟件規模有較大增長空間

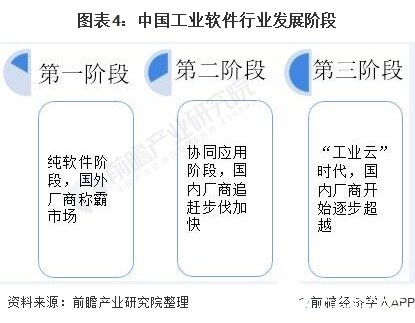

國內工業軟件發展大概分為三個階段,第一,是軟件本身的發展階段,在純軟件階段,國外企業稱霸市場;第二,是軟件的協同應用階段,在這個階段,業務流程進行串通和優化。

國內廠商開始加快發展步伐,逐步追趕國外廠商;第三個階段是“工業云”的階段,在這個階段,軟件不再是單一的軟件,而是集成多種軟件,并提供“軟件+服務”的整體解決方案,開始逐步超越國際廠商。

目前我國正處在工業軟件協同應用末期-“工業云”前期之間,國內廠商整體尚未能在技術與服務水平上超越國際巨頭。我國工業軟件行業仍處于管理軟件強,工程軟件弱;低端軟件多,高端軟件少的狀況。

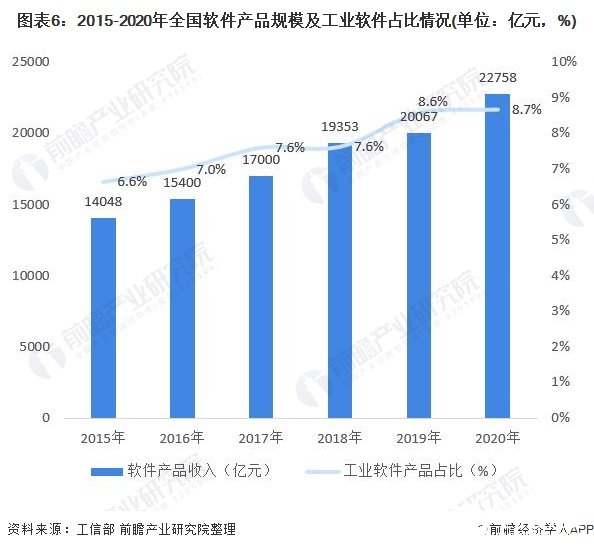

——占整個軟件產品收入比重不到10%

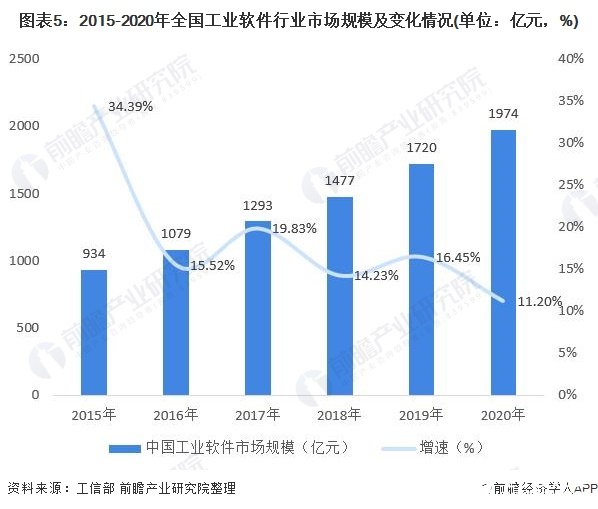

2015-2020年,中國工業軟件市場規模不斷壯大。據工信部統計數據,2020年工業軟件產品實現收入1974億元,增長11.2%,為支撐工業領域的自主可控發展發揮重要作用。

工業軟件產品是軟件產品的一種,屬于軟件和信息技術服務業。全國軟件產品規模不斷增長,工業軟件產品占比不斷增長,但是均不到10%。據工信部統計數據,2020年,軟件產品實現收入22758億元,同比增長10.1%,占軟件和信息技術服務業比重為27.9%。

工業軟件產品實現收入1974億元,占整個軟件產品收入比重為8.7%,占軟件和和信息技術服務業比重僅為2.4%,工業軟件產品收入占比還有較大上升空間。

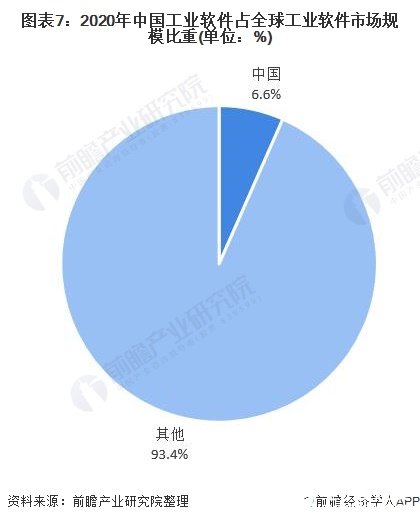

——占全球比重約為6.6%

根據Gartner數據顯示,2020年全球工業軟件市場規模約為4332億美元,折合人民幣約29891億元。2020年我國工業軟件市場規模占全球比例約為6.6%,按照我國制造業增加值在全球占28%以上的份額來估算,我們認為我國的工業軟件市場還存在約5倍的增長空間。

競爭格局:行業盈利能力不均,差別較大

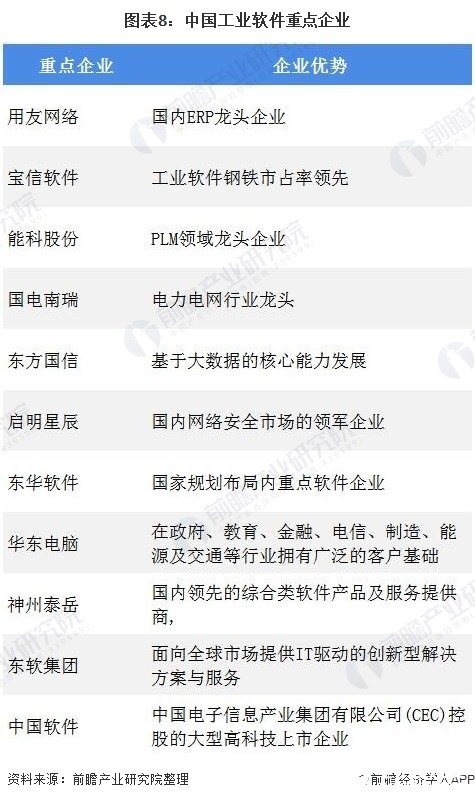

中國工業軟件重點企業包括用友網絡、寶信軟件、能科股份、國電南瑞、東方國信、啟明星辰等,各企業具有不同優勢。用友網絡是國內ERP龍頭企業;寶信軟件扎根鋼鐵信息化,在鋼鐵行業的工業軟件市占率全國領先;能科股份則是PLM領域龍頭企業等。

但是從工業軟件重點企業經營情況看,國內工業軟件上市企業盈利能力不均,且處于較低水平。通過2020年前三季度國內部分工業軟件上市企業盈利表現來看,企業間盈利能力差距較大,各個企業毛利率差距較大,反映出行業盈利能力不均,差別較大。

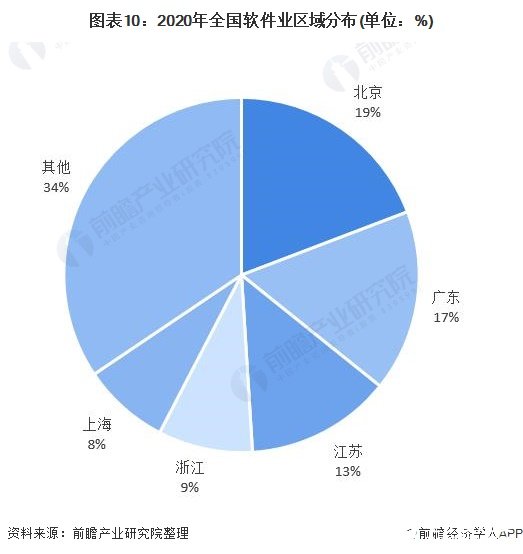

區域:北京軟件業發達,東部地區發達

從地域上看,主要軟件大省保持穩中向好態勢,部分中西部省市快速增長。軟件業務收入居前5名的北京、廣東、江蘇、浙江、上海共完成收入53516億元,占全國軟件業比重的65.6%。軟件業務收入增速高于全國平均水平的省市有15個,其中增速高于20%的省份集中在中西部地區,包括青海、海南、貴州、寧夏、廣西等。

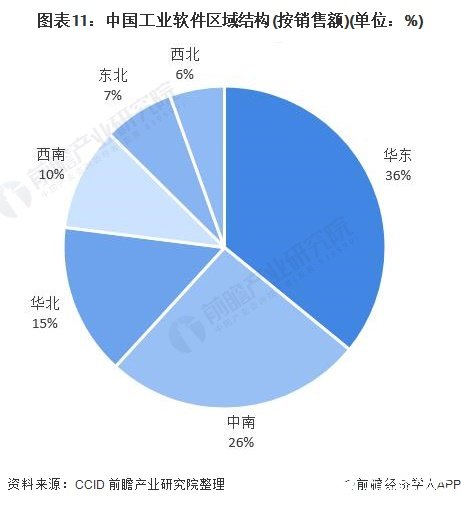

據CCID發布的銷售額區域分布數據來看,我國工業軟件銷售額規模最大的為華東地區,占比達到36%;其次為中南地區,占比達26%。主要為華東、中南地區相關企業眾多,產業眾多,經濟發達,對于工業軟件的市場需求巨大。

注:由于CCID等官方渠道暫未更新最新數據,以上數據為2018年數據。

痛點:亟需提升自主創新能力

工業軟件是工業技術的軟件化,已經滲透和廣泛應用在各個工業領域和環節。在中國制造2025的大背景下,工業企業轉變發展模式、加快兩化深度融合成為大勢所趨,工業軟件以及信息化服務的需求繼續增加,中國繼續保持著全球工業軟件市場增長生力軍的地位。

但是我國工業軟件仍存在較多發展痛點,如中國應用的大部分工業軟件核心技術掌握在國外廠商手中,自主工業軟件的缺失成為我國制造業發展的安全隱患。

許多關鍵領域如工業軟件的基礎架構、高檔數控機床的數控系統仍然依賴于發達國家,過度依賴國外的工業軟件,不利于我國工業技術的創新和積累,甚至阻礙高端化。我國工業軟件健康發展有賴于自主創新能力的不斷提升,因此提升行業自主創新能力是當務之急。

責任編輯:gt

-

聯想

+關注

關注

3文章

2609瀏覽量

62821 -

計算機

+關注

關注

19文章

7511瀏覽量

88090 -

惠普

+關注

關注

0文章

594瀏覽量

37707

發布評論請先 登錄

相關推薦

我國軟件業務收入穩健增長

英銳恩科技引領微控制器MCU技術創新,賦能多元化應用!

國內首款自主研發28nm顯示芯片量產

構建自主可控的工業操作系統,筑牢我國工業安全堡壘

喜報頻傳,佳績不斷!深視智能連獲“自主創新新銳企業”等三大獎項

思考:微軟全球“藍屏”,中國工業制造自主之路怎么走?

奧松電子溫濕度傳感器獲評廣州市軌道交通自主創新產品

華為云自主創新再迎成果:軟件工具鏈為數字政府夯實研發新基建

深開鴻:萬物智聯將成為未來巨大的產業機會和發展空間

奧松電子自主創新研發的三大系列產品榮獲廣東省名優高新技術產品

積鼎科技兩款國產流體仿真軟件入選《上海市工業軟件推廣目錄》!

華為云自主創新再迎成果:軟件工具鏈為數字政府夯實研發新基建

基于生成式人工智能的工業軟件自主創新路徑分析

工商網監

工商網監

評論