") 軟件定義世界,SaaS引領(lǐng)未來(lái)

軟件定義世界,SaaS引領(lǐng)未來(lái)

二十年來(lái),全球SaaS蓬勃發(fā)展,數(shù)字技術(shù)和實(shí)體經(jīng)濟(jì)加速融合,推動(dòng)人們邁向“軟件定義、數(shù)據(jù)驅(qū)動(dòng)、平臺(tái)支撐、智能主導(dǎo)、服務(wù)增值”的數(shù)字經(jīng)濟(jì)新時(shí)代。

1 軟件定義世界,SaaS引領(lǐng)未來(lái)

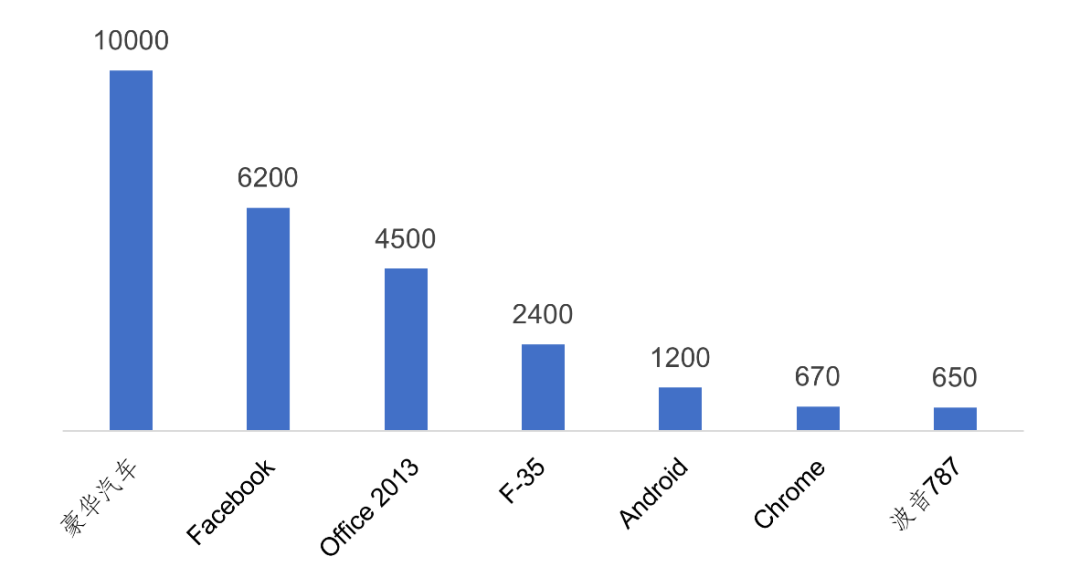

我們的世界越來(lái)越由軟件所定義。十年前,美國(guó)瀏覽器之父、著名投資人馬克·安德森就提出“軟件正在吞噬世界”。C++語(yǔ)言發(fā)明人Bjarne Stroustrup也指出:“人類文明運(yùn)行在軟件之上。”波音787飛機(jī)利用了8000多種軟件完成設(shè)計(jì),一架飛機(jī)的代碼總量有650萬(wàn)行,接近Google Chrome瀏覽器;F-35戰(zhàn)斗機(jī)的代碼總量有2400萬(wàn)行,是Android的兩倍;一輛豪華小汽車的代碼總量有1億行,相當(dāng)于Facebook和Office 2013之和。如下圖所示。軟件重新定義了產(chǎn)品,定義了制造產(chǎn)品的方式,并成為產(chǎn)品的主要價(jià)值之所在。2020財(cái)年,蘋果公司的軟件收入占比已達(dá)19.6%;申港證券預(yù)測(cè),到2025年軟件業(yè)務(wù)將為特斯拉汽車貢獻(xiàn)18%的收入。

圖 不同產(chǎn)品的代碼總行數(shù)

軟件定義世界,SaaS引領(lǐng)未來(lái)。SaaS(軟件即服務(wù))也稱為“按需軟件”,它把傳統(tǒng)的本地許可變?yōu)榛诨ヂ?lián)網(wǎng)的會(huì)員訂閱,是軟件交付方式的重大變革,具有開箱即用、按需付費(fèi)、彈性可擴(kuò)展的特征,能極大降低信息化門檻。它像水和電一樣成為企業(yè)數(shù)字化轉(zhuǎn)型之必需。二十年來(lái),全球SaaS蓬勃發(fā)展,數(shù)字技術(shù)和實(shí)體經(jīng)濟(jì)加速融合,推動(dòng)人們邁向“軟件定義、數(shù)據(jù)驅(qū)動(dòng)、平臺(tái)支撐、智能主導(dǎo)、服務(wù)增值”的數(shù)字經(jīng)濟(jì)新時(shí)代。

2 我國(guó)SaaS遠(yuǎn)遠(yuǎn)落后于美國(guó)

美國(guó)是SaaS的發(fā)源地和領(lǐng)導(dǎo)者,早在1999年就已起步。2020年迎來(lái)大豐收,全年有18家SaaS公司上市。目前,Adobe和Salesforce的市值高達(dá)2000億美元,Zoom、ServiceNow、Square和Intuit的市值達(dá)1000億美元規(guī)模,另有20多家公司市值在百億、數(shù)百億美元級(jí)別,加上轉(zhuǎn)型的Office 365、Oracle、IBM、ADP、Autodesk等,美國(guó)的SaaS燦若星河,是數(shù)字經(jīng)濟(jì)的最大亮點(diǎn)之一。我國(guó)在2007年前后才有企業(yè)試水SaaS業(yè)務(wù)。直到最近十年,隨著有贊和微盟等原生SaaS公司的創(chuàng)立,以及金蝶和用友的全面轉(zhuǎn)型,我國(guó)才真正迎來(lái)SaaS的發(fā)展。因此,在起步上,我國(guó)晚于美國(guó)至少十年。

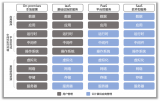

SaaS是全球數(shù)字經(jīng)濟(jì)熱潮。不僅美國(guó),加拿大、澳大利亞、歐盟、日本等國(guó)家和地區(qū)的SaaS也在蓬勃發(fā)展。相較而言,我國(guó)SaaS發(fā)展十分落后,和美國(guó)相比存在不止十倍的差距。根據(jù)IDC數(shù)據(jù),2019年我國(guó)SaaS的市場(chǎng)規(guī)模為30億美元,僅占全球的2%。我國(guó)最大的SaaS公司——金山辦公的市值僅排在全球第20名左右。我國(guó)十大SaaS公司的市值之和尚不及美國(guó)的1/8,甚至不及其他國(guó)家的1/2。SaaS是我國(guó)數(shù)字經(jīng)濟(jì)的最大短板。如下表所示。

中美和其他國(guó)家前十大SaaS公司市值比較(單位:億美元):

注:Zendesk、Elastic、BigCommerce均創(chuàng)立于其他國(guó)家,后在美國(guó)設(shè)立總部。 數(shù)據(jù)來(lái)源:騰訊研究院,2021年1月25日。

我國(guó)國(guó)產(chǎn)軟件行業(yè)起步晚、底子薄,市場(chǎng)主體發(fā)展不充分,正版和付費(fèi)意識(shí)比較欠缺,這都是造成SaaS“落后十年、十倍差距”的重要原因。但我國(guó)也有發(fā)展SaaS的獨(dú)特優(yōu)勢(shì)。我國(guó)是互聯(lián)網(wǎng)大國(guó),消費(fèi)互聯(lián)網(wǎng)會(huì)員訂閱模式蔚然成風(fēng);疫情為人們做了一場(chǎng)“生產(chǎn)生活習(xí)慣的大型數(shù)字化培訓(xùn)”,實(shí)體經(jīng)濟(jì)加快數(shù)字化轉(zhuǎn)型對(duì)SaaS形成強(qiáng)大需求。***總書記指出:“信息化發(fā)展很快,不進(jìn)則退,慢進(jìn)亦退。”我們必須深刻認(rèn)識(shí)到發(fā)展SaaS的必要性和緊迫性,快進(jìn)向前,迎頭趕上!

3 SaaS是制約云計(jì)算發(fā)展的“牛鼻子”

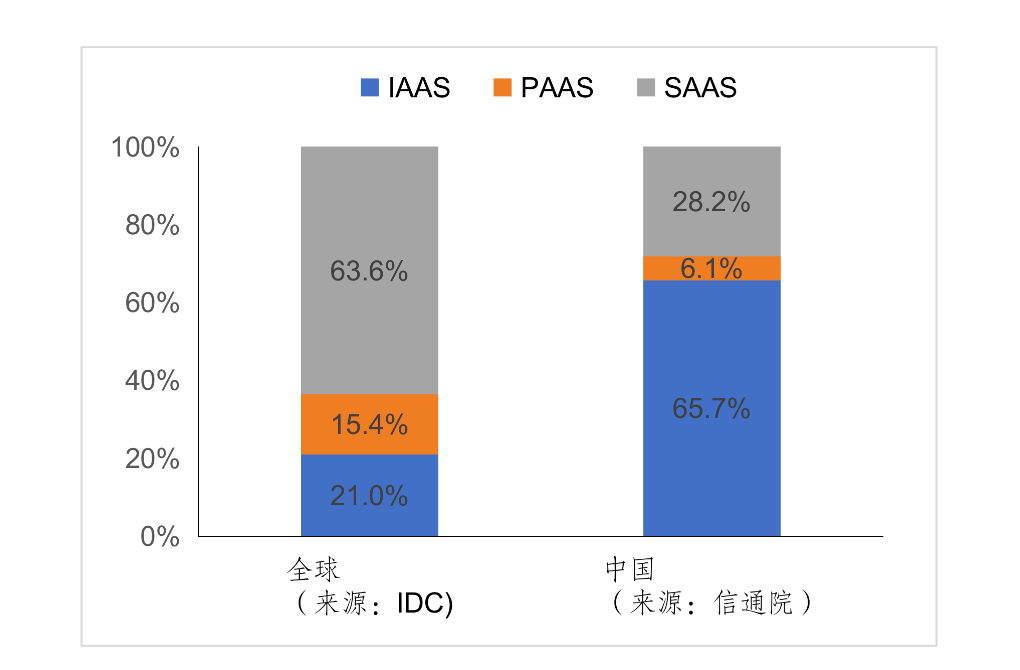

算力之于數(shù)字經(jīng)濟(jì),猶如動(dòng)力之于工業(yè)經(jīng)濟(jì)。近年,世界各國(guó)紛紛推出“云優(yōu)先”“云智能”戰(zhàn)略,把云計(jì)算作為塑造國(guó)家數(shù)字競(jìng)爭(zhēng)力的重要舉措。云計(jì)算有IaaS(基礎(chǔ)設(shè)施即服務(wù))、PaaS(平臺(tái)即服務(wù))和SaaS(軟件即服務(wù))三種模式,分別對(duì)應(yīng)云服務(wù)的底層、中層和頂層。從全球看,頂層的SaaS是云計(jì)算市場(chǎng)的主體,占公有云的63.6%。我國(guó)則恰好相反,底層的IaaS占大頭,SaaS僅占28.2%。如下圖所示。

2019年全球和我國(guó)公有云市場(chǎng)結(jié)構(gòu)比較

IaaS和PaaS的資本開支和研發(fā)投入較大,行業(yè)集中度較高,參與者主要是亞馬遜、微軟、谷歌等少數(shù)大型科技公司。SaaS是上層多樣的應(yīng)用服務(wù),涉及領(lǐng)域十分廣泛,可孕育面向不同行業(yè)或者提供不同類型服務(wù)的眾多“小巨頭”。根據(jù)IDC數(shù)據(jù),在2019年全球公有云IaaS+PaaS市場(chǎng)中,前5大廠商占了65%的份額;而在公有云SaaS市場(chǎng)中,前5大廠商僅占26%的份額。

SaaS是各行各業(yè)“云開千朵”的引領(lǐng)力量,是IaaS和PaaS的需求之源,是云計(jì)算的尖刀班、數(shù)字化轉(zhuǎn)型的先鋒隊(duì)。SaaS的滯后,已成為制約我國(guó)數(shù)字化轉(zhuǎn)型和高質(zhì)量發(fā)展的瓶頸。我們亟需牢牢抓住SaaS這個(gè)“牛鼻子”。為加快發(fā)展,騰訊公司于2019年推出“千帆計(jì)劃”,通過SaaS加速器、SaaS技術(shù)聯(lián)盟和SaaS臻選三大項(xiàng)目,提供技術(shù)、資金和培訓(xùn)服務(wù),推動(dòng)解決方案的集成創(chuàng)新,有效助力SaaS廠商的市場(chǎng)開拓,取得了一定的實(shí)效。但單靠企業(yè)的力量十分有限。我國(guó)尚未專門出臺(tái)促進(jìn)SaaS發(fā)展的政策文件。建議把SaaS作為政策著力點(diǎn)和突破口,出臺(tái)實(shí)施壯大SaaS的政策措施,以強(qiáng)大的企業(yè)需求為牽引,形成“千帆競(jìng)渡,百舸爭(zhēng)流”的繁榮云生態(tài),加快實(shí)體經(jīng)濟(jì)數(shù)字化轉(zhuǎn)型步伐。

原文標(biāo)題:中美SaaS比較:落后十年,十倍差距

文章出處:【微信公眾號(hào):礪石商業(yè)評(píng)論】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

責(zé)任編輯:haq

-

軟件

+關(guān)注

關(guān)注

69文章

4958瀏覽量

87614 -

SaaS

+關(guān)注

關(guān)注

1文章

363瀏覽量

36950

原文標(biāo)題:中美SaaS比較:落后十年,十倍差距

文章出處:【微信號(hào):libusiness,微信公眾號(hào):礪石商業(yè)評(píng)論】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

傾聽未來(lái)之聲,開啟汽車行業(yè)“軟件定義音頻”新時(shí)代

軟件定義車輛加速推進(jìn)汽車電子技術(shù)的未來(lái)發(fā)展

emc軟件定義存儲(chǔ)的未來(lái)發(fā)展

未來(lái)智慧城市發(fā)展的四大引領(lǐng)方向

單臂螺旋天線:打破傳統(tǒng),引領(lǐng)未來(lái)通信

云容器引擎屬于saas層服務(wù)嗎?二者是什么關(guān)系

軟件定義汽車與AI驅(qū)動(dòng)的車載技術(shù)革新

基于MSPM0 MCU的軟件定義玻璃LCD解決方案

軟件定義汽車,通信連接世界 | 2024汽車軟件與通信大會(huì)開幕

疆程技術(shù)亮相2024汽車軟件與通信大會(huì),智能顯示引領(lǐng)駕乘新體驗(yàn)

設(shè)備監(jiān)控物聯(lián)網(wǎng)SaaS平臺(tái)是什么?設(shè)備監(jiān)控物聯(lián)網(wǎng)SaaS平臺(tái)的功能

GPS信號(hào)探測(cè)器廠家:實(shí)力與信譽(yù),創(chuàng)新引領(lǐng)未來(lái)

探尋未來(lái)顯示技術(shù):LCD、LED、OLED誰(shuí)將引領(lǐng)潮流?

什么是SaaS?中國(guó)SaaS發(fā)展簡(jiǎn)史

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論