產能全線告急,缺芯或成2021產業鏈主基調

產能全線告急,缺芯或成2021產業鏈主基調

無線通信、消費電子、可穿戴設備、IoT設備、5G和新能源電動車等熱門應用促進了電子產業的蓬勃發展,拉動了芯片需求的大幅提升,卻也凸顯了芯片產能不足的現狀。

“芯片大廠的漲價函快湊齊一副撲克牌了。”產業媒體這樣描述當下情況。TI、東芝等廠商雖然沒有跟進漲價函,但拉長交期延遲下單也成了行業慣例。

圖片來源騰訊科技

早在2019年下半年,由于市場對5G相關芯片和TWS藍牙芯片需求的不斷增加,晶圓廠的產能就已經顯現出供不應求的苗頭;2020年伊始突如其來的新冠疫情,全球大范圍的停工停產又讓部分依賴進口的原材料出現緊缺,影響了芯片的出貨;而到了2020年下半年,隨著下游市場的復蘇,本應平均在全年的芯片需求集中爆發出來,CIS、MLCC、汽車芯片等相繼出現了缺貨的情況。

車市長期缺芯已成定局

對于汽車電子產業鏈而言,其包括了汽車半導體芯片及元器件廠商、零部件集成廠商和整車制造廠商,其中芯片及元器件廠商處于產業鏈的上游,零部件廠商處于中游,整車廠商處于下游,并嚴重依賴芯片供應,尤其是隨著智能化和電動化的推進,汽車上各種黑科技都要依托于芯片來實現。

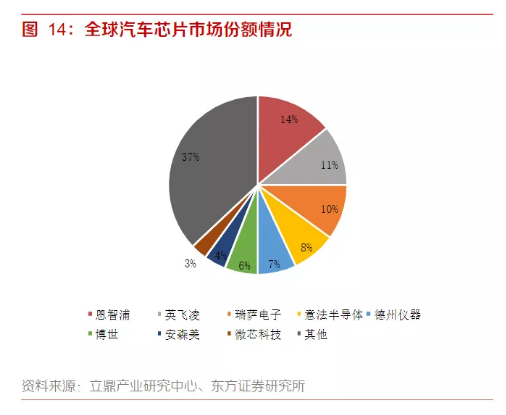

過往車用芯片短缺的情況雖然也時有發生,但像近期全球大范圍、長時間的短缺卻是極少見的,而這與近來的車用芯片的供需失衡以及全球范圍的疫情影響不無關系。在全球汽車芯片的市場份額中,前8大供應商占了63%,其排名依次是恩智浦NXP、英飛凌Infineon、瑞薩Renesas、意法半導體ST、德州儀器TI、博世Bosch、安森美ON、微芯Microchip。

然而這幾家汽車芯片大廠卻自去年底開始相繼發布漲價函:

2020年11月,日本半導體制造商瑞薩電子(Renesas Electronics)向客戶發送了一封產品提價通知,提價生效日期為2021年1月1日。

在瑞薩電子剛發布漲價通知不久后,汽車芯片廠商大佬NXP(恩智浦)發出漲價函件:受新冠疫情影響,恩智浦面臨產品嚴重緊缺和原料成本增加的雙重影響,恩智浦向客戶表示,決定全線調漲產品價格。

2020年12月,意法半導體在漲價函中表示,受全球新冠疫情大流行的影響,意法半導體所需的很多原材料供應緊張,而供應商為了維持對于意法半導體的供應,導致了成本的上升和激進的商業條款,因此,意法半導體決定自2021年1月1日起,提高所有產品線的價格。

2021年1月,Microchip發出今年第一張漲價函,價格調漲幾乎覆蓋全部產品線,漲幅在5%-10%不等,部分產品漲幅超過10%,交貨周期從18周最長延至54周。

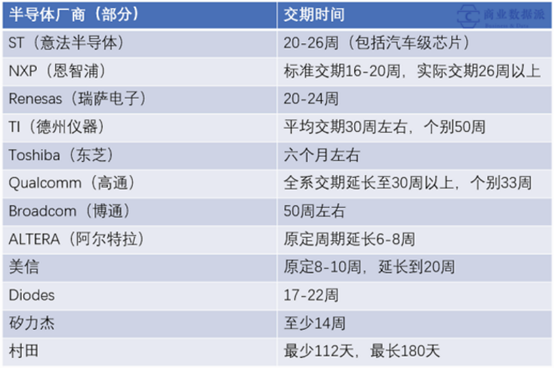

目前來看,各芯片大廠的交期遠在標準交期范圍外,也意味著如果現在下單至少要在明年年中及之后,如Microchip之類交貨要到2022年左右才能交付完成。“與其他車用芯片相比,MCU和SoCs的交貨時間增加與否至關重要,主因是MCU因具有專屬架構,不同于記憶體、標準邏輯IC、電源IC一般有多個合格供應商, 難輕易轉換供應商,”一位IHS Markit資深分析師表示:“MCU和SoCs的缺貨現象將一直持續,直到交貨時間縮短到26 周以下,并回歸以往的12至16周。”

從目前的情況來看,ST和瑞薩的交期已經在20周以上,瑞薩交期在12月份已經排到了5-6月份。缺貨、漲價、交期延長是汽車芯片廠商的主基調。

被動元件產能吃緊

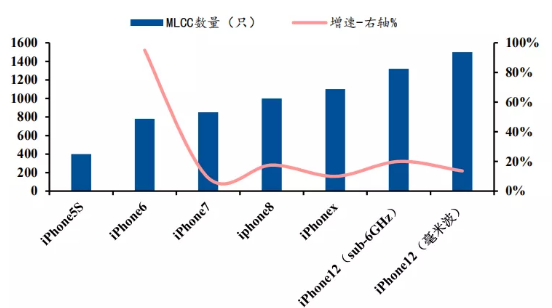

從需求方面來看,5G、智能汽車等新技術的快速發展都在加大對MLCC的用量。如在智能手機應用,隨著通信制式升級帶來手機頻段增多,單部手機的MLCC用量顯著增加,如4G時代LTE-Advanced的MLCC用量在550-900顆,遠高于2G時代的100-200顆。而5G不僅兼容過去的通信頻段,同時還增加了許多新的頻段,這也帶動了超小型MLCC需求的大幅增長。一般而言每部5G手機的MLCC使用量將比4G手機增加10%-30%,達到1500顆。

5G手機中MLCC用量不斷提升(來源:民生證券)

此外,5G基站的建設也將增加對MLCC的需求,并且相比4G基站,5G所需要建設的數量以及其上天線的數量都有大幅提升,據調研機構VENKEL的統計,4G基站MLCC平均量為3750顆,而5G基站平均用量將超過10000顆。據太陽誘電的官網預測,2023年全球通信基站MLCC需求規模將達到2019年的2.1倍。

而在汽車電子領域,新能源汽車的快速發展,也在推高對高端MLCC的需求量。據Paumanok的統計數據顯示,綜合考慮電子化率和動力系統,測算純電動車的單車MLCC用量約18000顆,傳統燃油車單車僅3000顆。

最近一段時間以來,被動元件主要生產地日本、馬來西亞因疫情陸續進入緊急狀態,同期,MLCC大廠村田出現員工感染新冠病毒,涉事據點包括主要MLCC生產基地,村田福井廠在傳出因罕見大雪導致生產中斷,一系列事件極有可能影響后續供應。中旬,MLCC廠商華新科產能吃緊,其東莞大廠此前突發火情,使得電阻產能受到影響,讓大量訂單轉向其他芯片電阻廠。而芯片電阻大廠旺詮由于日接單量暴增,此前也決定將暫停接收厚膜電阻類訂單,因其未交訂單排期已超過4個月,預計電阻供應緊張現象將在一段時間內持續。截至發稿前,旺詮已恢復接單,漲價15%。

據相關業內人士表示,目前是一個出貨的關鍵時期,當然是在有貨的前提下才能實現,畢竟當前幾個大廠產線基本滿載,所以短期內(被動元件)產能吃緊基本可以確定了。

CIS芯片全面漲價

據市調機構Counterpoint Research發布報告稱,受益于技術和功能的不斷改進,智能手機CMOS圖像傳感器(CIS)的銷量在過去十年間增長了八倍,2020年智能手機CIS傳感器銷量突破50億個。而根據Yole的預測,全球CIS的市場規模在2018年達到156億美元,在2023年將達到238億美元,復合增速為8.8%,在安防監控和汽車電子等市場的增速更快,安防監控需要視覺信息的獲取,必須依賴各種圖像傳感器,因此預測到2023年安防用的市場規模近19億美元,2018-2023年復合增速約為15%。目前在汽車電子市場上由于倒車影像、防碰撞系統以及更高級別的ADAS (高級駕駛輔助系統)搭載量的增加,疊加未來自動駕駛的發展,汽車用CIS將得到飛速發展,預計2020年將成為僅次于手機的第二大CIS下游市場。

據財聯社消息,英國調研機構Omdia報告指出,應用在中低端手機的500萬和800萬像素的CIS正在面臨嚴重的短缺現象。三星公司從2020年12月開始,已經將其CIS的價格提升了40%,而其他CIS供應商的價格也提升了20%左右。

另外,臺媒中央社報道,市場人士表示,豪威(Omnivision)傳出漲價10%到20%幅度,并規劃擴充高階CMOS感測組件產能,從每月5萬片增加到7萬片,預估包括高中低階產品線,每月產能增加到11萬片。

圖片來源:北京半導體行業協會

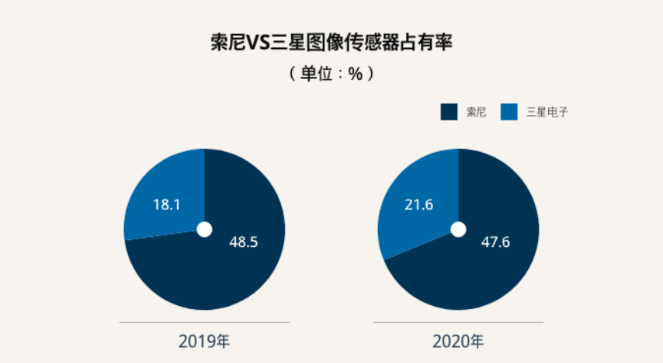

在目前的智能手機應用中,攝像頭模組占據了整個BOM成本的榜首位置。而在攝像頭模組中,CIS芯片又占據了成本的大頭,占比高達52%,屬于最貴的組件,市場前景可想而知。StrategyAnalytics公布的全球智能手機傳感器分析報告顯示,2020年上半年,索尼占44%,排名第一,三星占32%,緊隨其后。

據了解,三星原本計劃2021年新增內存產能4萬片晶圓/月,現在決定將產能投資減少到3萬片晶圓/月,這部分產能將轉向CMOS傳感器芯片中,以應對全球缺貨的情況。早前還有消息指出,三星計劃降低部分DRAM產能,以確保全球大缺貨的CIS芯片,以滿足這部分的客戶需求。

作為全球第二大的CMOS圖像傳感器供應商,三星對市場的價格走向影響巨大。

原文標題:漲價只是開始?產能全線告急,缺貨或成2021產業鏈主基調

文章出處:【微信公眾號:e星球】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

芯片

+關注

關注

456文章

51067瀏覽量

425829 -

半導體

+關注

關注

334文章

27605瀏覽量

220958 -

汽車電子

+關注

關注

3028文章

7997瀏覽量

167512

原文標題:漲價只是開始?產能全線告急,缺貨或成2021產業鏈主基調

文章出處:【微信號:electronicaChina,微信公眾號:e星球】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2025環球半導體產業鏈滬芯展深度解析

華為汽車產業鏈的技術解析與未來展望

愛芯元智出席2024年度智能汽車產業鏈硬科技趨勢峰會

58大新質生產力產業鏈圖譜

碳化硅產業鏈成本大幅下降,市場迎來新變革

半導體產業鏈活躍,中芯國際股價創新高

鴻海強化北美AI服務器產能,深化產業鏈布局

會員風采!華秋電子——致力于“為電子產業增效降本”的數字化智造平臺

以芯驅動,創芯共生|2024世界芯片產業鏈峰會向世界發聲!!

【核芯觀察】IMU慣性傳感器上下游產業梳理(一)

智芯公司榮獲第七屆“IC創新獎”產業鏈合作獎

芯旺微電子榮獲2023最佳產業鏈貢獻獎

工商網監

工商網監

評論