解析全球半導體行業的競爭格局

解析全球半導體行業的競爭格局

美國總統拜登簽署美國供應鏈行政令(Executive Order on America’s Supply Chains),指示對從半導體到醫療用品、關鍵礦產及高容量電池的供應鏈進行廣泛評估。由此可見,半導體行業對美國制造業、經濟和國家安全的重要性不可言喻。

美國信息技術和創新基金會(ITIF)發布《摩爾定律被破壞:中國政策對全球半導體創新的影響》報告(以下簡稱“報告”)。報告概述了全球半導體行業的發展情況;分析了半導體行業持續創新的動力和條件;探討了中國的半導體行業政策及其影響。

當前全球半導體行業的競爭格局

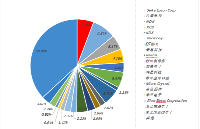

1. 美國企業銷售額占全球近50%,但生產能力較弱

2019年,總部位于美國的半導體企業在全球半導體行業的銷售額中占據了47%的市場份額(與2012年的51.8%相比下降了約5%),緊隨其后的是韓國(19%)、日本和歐洲(各占10%)、中國臺灣(6%)及中國大陸(5%)。

然而,截至2019年,美國僅占全球半導體制造市場的11%,而韓國該比例為28%,中國臺灣為22% ,日本為16%,中國大陸為12%,歐洲為3%。2015~2019年,中國大陸在全球半導體制造市場的占比幾乎翻了一番。直到2020年底,美國只有20家半導體制造廠(FAB)在運營。

2. 美、歐、韓在半導體行業的不同領域處于領先地位

邏輯芯片(logic chips)、存儲器(memory chips)、模擬芯片(analog chips)和分立器件(discrete chips)是半導體行業的四大領域。從全球半導體行業每個主要細分領域的市場份額來看,2019年,美國在邏輯芯片和模擬芯片方面明顯領先;韓國在存儲器方面領先(美國緊隨其后);歐洲在分立器件方面領先。總部位于中國的企業在邏輯芯片市場的占有率為9%,在分立器件市場的占有率為5%。

就具體企業而言,英特爾是全球邏輯芯片的領導者;截至2020年第一季度,德州儀器(Texas Instruments)、ADI和英飛凌(Infineon)是模擬芯片的領導者,其市場份額分別為19%、10%和7%;三星(Samsung)、SK海力士(SK Hynix)和美光(Micron)在動態隨機存取存儲器(DRAM)領域處于領先地位,分別占全球市場份額的44%、29%和21%。

3. 全球半導體產業鏈參與程度高,各國均有不同的價值優勢

半導體行業高度全球化,大量國家/地區的企業在半導體生產的多個方面展開競爭,從半導體設計到制造,再到ATP(組裝、測試和封裝)。在半導體價值鏈(value chain)的每個環節上,平均有來自25個國家的企業參與直接供應鏈(direct supply chain),23個國家的企業參與支撐工作(support function)。超過12個國家擁有直接從事半導體芯片設計的企業,39個國家至少擁有1家半導體制造工廠,超過25個國家擁有從事ATP的企業。

半導體生產過程中的每個環節都創造了相當大的價值。據美國國際貿易委員會(ITC)的估計,半導體芯片90%的價值存在于設計和制造階段,10%的價值來自ATP。

全球半導體行業的一個關鍵驅動力是專業化,因為企業——甚至國家內部的整個產業生態集群——都選擇將精力集中在掌握半導體生產過程的關鍵環節上。例如,荷蘭在極紫外(EUV)光刻方面的優勢;日本在化學品和生產設備方面的優勢;韓國在存儲芯片方面的優勢;中國臺灣在代工廠上的優勢;馬來西亞和越南在ATP方面的優勢。

4. 美國半導體專利申請全球領先

根據美國專利商標局(USPTO)追蹤其授予的半導體專利數據可知,雖然美國在全球半導體專利中的份額從1998年的43%下降到2018年的29%,但仍然領先;日本的份額下降了大約1/3,從33%下降到23%;隨后是中國臺灣和韓國;歐盟排在第五位;中國大陸排名第六,約占全球專利的6%。如果計算每10億美元GDP中的專利數,中國的滯后就更為嚴重。每10億美元的GDP中,有310項專利授予美國半導體企業,僅有77項專利授予中國半導體企業。

5. 中國占全球半導體行業增加值的份額不斷攀升

就全球半導體行業增加值的份額而言,2001~2016年,中國大陸的增長率幾乎增長了四倍,從8%增長到31%;美國的份額從28%下降到22%;日本的份額下降了2/3以上,從30%下降到8%;中國臺灣的份額從8%增長到15%;韓國的份額從5%增長到10%;德國和馬來西亞各占2%的份額。

6. 除日本和美國外,全球主要國家(地區)半導體行業出口均有所增長

2005~2019年,中國大陸半導體行業出口從278億美元增長到1380億美元;中國臺灣從359億美元增長到1110億美元;韓國從309億美元增長到924億美元;歐盟27國+英國從694億美元增長到816億美元。與此同時,美國的出口大致保持不變,2005年為531億美元,2019年為529億美元;日本的出口略有下降,從479億美元降至469億美元。

7. 半導體是全球研發最密集的行業之一

半導體與生物制藥是全球研發最密集的行業。在2019年歐盟工業研發投資記分牌(2019 EU Industrial R&D Investment Scoreboard)上,排名前13位的半導體企業在研發方面的投入占銷售額的18.4%,超過了生物制藥行業。其中,前三名分別是美國的高通、中國臺灣的聯發科和美國的AMD。而在實際投入(actual investment)方面,三星以148億歐元(約合176億美元)領先,華為以127億歐元(約合150億美元)緊隨其后,英特爾(Intel)以118億歐元(約合137億美元)排名第三。

截至2018年,總部位于美國企業的半導體研發投入占銷售額的比重為17.4%,歐洲為13.9%,中國臺灣為9.9%,日本為8.8%,中國大陸為8.4%,韓國為7.3%。歐洲半導體行業的研發強度已從2010年的16.5%下降到如今的13.9%。相反,中國半導體企業的研發強度從2012年的6.3%上升到2018年的8.4%。

8. 半導體行業資本投入高

半導體也屬于資本密集型行業。2019年,美國半導體行業的全球資本支出(CapEx)總計319億美元,占銷售額的比例達到12.5%,僅次于美國的替代能源行業(alternative-energy sector)。在全球資本支出方面,2019年,總部位于韓國的企業對半導體行業的資本支出占全球該行業資本支出的31%,其次是美國(28%)、中國臺灣(17%)、中國大陸(10%)、日本(5%)和歐洲(4%)。

開發新的半導體設計或建立新的半導體晶圓廠所需的專業知識、資金和規模非常高,而且還在不斷增加。例如,將芯片設計從10 nm推進到7nm的成本增加了1億美元以上,而從7 nm推進到5 nm的成本可能又翻了一番,從3億美元增加到近5.5億美元。但這僅是設計芯片的成本。據估計,截至2020年,新建14~16nm晶圓廠的平均成本為130億美元;10nm晶圓廠的建造成本為150億美元;7nm晶圓廠的建造成本為180億美元;5nm晶圓廠的建造成本為200億美元。

中國在全球半導體行業中舉足輕重

1. 中國半導體實力不斷增強

無論從芯片設計還是制造的角度來看,中國的半導體實力都在迅速增長。例如,2010~2015年,中國IC設計企業的數量就從485家增加到715家。2005~2015年,中國半導體行業復合年增長率為18.7%,半導體消費增長率為14.3%,全球半導體市場復合年增長率僅為4.0%。

目前,全球約有20%的無晶圓廠IC設計公司位于中國。正如德勤(Deloitte)的一份報告所述,“在集成電路設計方面,中國大陸的能力在過去5年里激增,并開始趕上中國臺灣和韓國,成為亞太地區IC設計的主要參與者。”

2. 中國市場對美國半導體企業而言十分重要

中國市場相當重要,在許多美國半導體企業的收入中占據了相當大的比例。例如,2018年前四個月,中國市場占高通收入的60%以上,美光的50%以上,博通的45%左右,德州儀器的40%以上。2018年,美國半導體企業約36%的收入,即750億美元,來自對中國的銷售。

3. 中國半導體行業收入快速增長,但凈利潤率低

截至2019年底,全球136家最大的半導體企業創造的收入總計5718億美元。其中,總部位于中國的企業為413億美元,占全球收入的7.2%以上。中國企業占全球封裝測試服務(OSAT)收入的21%(60億美元);占代工收入的8%(45億美元);占芯片設計和制造收入的7%(296億美元)。2015年,中國企業占全球半導體行業收入的4%。由此可見,2015~2019年,中國企業的收入占比幾乎翻了一番。

盡管中國半導體行業的收入發展迅速,但其凈利潤率只有英特爾(Intel)、三星(Samsung)、臺積電(TSMC)、SK海力士(SK Hynix)和美光(Micron)等企業的一小部分。平均而言,2019年,非中國半導體企業的凈利潤率為19.4%,而中國半導體企業的凈利潤率為12.1%。

智庫提議未來應采取哪些針對中國的措施

報告稱,中國通過“重商主義”政策扭曲全球市場,阻礙創新型企業發展和研發投入,破壞半導體行業的“摩爾定律”。報告為應對“中國挑戰”提出了國際層面和美國國內層面(落實《為芯片生產創造有益的激勵措施法案》(CHIPS)、增加半導體研發的聯邦投資)的建議。其中,國際層面的建議包括:

1. 擴大世貿組織有關補貼的內容

根據世貿組織的規定,將財政援助確定為補貼需要具備三個要素:1)財政捐款;2)由政府或公共機構給予;3)給予這種捐助的收益。

因此,美國應與志同道合的國家和世貿組織合作,更新其規則,對激進的工業補貼施加更嚴厲的條件和懲罰。首先澄清“公共機構”的定義,將其擴大到包括國有企業和私營企業等受國家影響的實體。同時,要求給予國有企業的補貼不會對其他國家造成傷害。

志同道合的國家應專注于大幅提高全球補貼的透明度,包括堅持及時、完整地通告補貼行為,并對未及時通報的補貼建立損害推定。各國還應召開世貿組織成員和世貿組織上訴機構之間的年度會議,討論與過度使用補貼相關的模式和挑戰。

2. 盟國應在半導體出口管制方面進行合作

對于全球半導體行業,中國既是一個重要的市場,也是一個重要的生產地。對支撐中國經濟和軍事崛起的核心技術的出口管制無疑將成為政策制定者認真考慮的工具。然而,正如ITIF曾經提出的,美國應盡最大可能與志同道合的國家合作,協調出口管制措施,“因為出口管制制度在國際協調的情況下最為成功。”正如《出口管制改革法案》(Export Control Reform Act)第4811(5)條所述,“出口管制應與多邊出口管制制度相協調。多邊的出口管制是最有效的,應該將重點放在那些能夠用來對美國及其盟友構成嚴重國家安全威脅的核心技術和其他物項上。”

報告提出,之前美國為了尋求實現經濟或貿易政策目標,不斷推行單邊出口管制。其與代表特定半導體(包括半導體制造設備)行業和更廣泛先進技術的傳統瓦森納協定(瓦協)之間需要形成一種新的管制方式。因此,美國應避免實施單邊出口管制,并尋求制定更雄心勃勃和更有效的諸邊(plurilateral)辦法,與德國、日本、韓國、中國臺灣、荷蘭和英國等具有本土半導體產能的國家(地區)共同實施出口管制。

這些國家應共同努力,就非市場經濟國家的企業對全球半導體行業構成的威脅以及半導體技術的發展速度和進展達成共識。然后,這些國家應在“瓦協”之外建立工作組,即“小瓦協”,對半導體技術和相關管制物項(現有管制物項范圍之外)進行定義,并制定共同的許可政策。

3. 統一外商直接投資審查程序

《2018年外國投資風險審查現代化法案》(FIRRMA)指示美國海外投資委員會(CFIUS)建立一個正式程序,與盟國政府分享信息,并在投資安全問題上進行協調與合作。因此,美國應繼續與志同道合的國家合作,協調投資審查程序,并考慮擴大其例外國(excepted foreign states)名單,將法國、德國、荷蘭、意大利、日本和韓國等國包括在內。

4. 加強信息共享,打擊對外經濟間諜活動以及知識產權、技術或商業秘密盜竊

美國應該帶領更多志同道合的國家建立一個更廣泛的“五眼聯盟”,專門致力于合作打擊由國家資助的先進技術領域中的間諜活動。該組織可以編制一份企圖進行知識產權盜竊的企業及個人名單,同時制定機制,限制這些企業和個人在盟國市場上競爭。

5. 在半導體研發中實現盟國間合作

半導體創新的廣泛性和復雜性意味著有機會招募來自志同道合的國家參與長期、高潛力的研發計劃,如“semiconductor moon shots”(半導體登月計劃)。這實際上是美國兩黨《芯片法案》(CHIPS for America Act)所預期的,它呼吁設立一個7.5億美元的多邊安全基金,以支持安全微電子技術的發展和采用。在這方面,確保微電子供應鏈的安全將是第一步,國會將在今年秋天審查《國防授權法案》(National Defense Authorization Act)的重新授權時,為這一條款撥出資金。

注:根據賓夕法尼亞大學發布的2020年《全球智庫指數報告》,ITIF排在當年美國頂級智庫(Top Think Tanks)第39位,全球頂級科技政策智庫(Top Science and Technology Policy Think Tanks)第4位。其主席阿特金森(Rob Atkinson)具有豐富的政府部門工作經歷,其觀點在政界具有一定的影響力。此前,ITIF的很多建議和倡導均被美國政府采納。

ITIF一直對我國的科技創新政策持批評態度,并主張對我國采取強硬的反制措施。此份報告在半導體領域的建議與拜登政府聯合盟國,發展國內制造業,遏制中國的思路不謀而合,因此很有可能被美國政府采納。

責任編輯:tzh

-

芯片

+關注

關注

456文章

51075瀏覽量

425856 -

半導體

+關注

關注

334文章

27616瀏覽量

221000 -

存儲器

+關注

關注

38文章

7523瀏覽量

164130

發布評論請先 登錄

相關推薦

新潔能榮獲2024年全球半導體企業綜合競爭力百強

半導體三巨頭格局生變:英特爾與三星面臨挑戰,臺積電獨領風騷

從全球半導體TOP15最新排名出爐,看中國:差距、機遇與崛起之路!

下一代半導體技術焦點:光子半導體競爭升級

4.晶體和振蕩器 行業研究及十五五規劃分析報告(行業競爭格局)

沙特阿拉伯進軍半導體,全球半導體市場競爭趨于白熱化

東芝大幅裁員聚焦功率半導體,中國市場成競爭新焦點

工商網監

工商網監

評論