") 區(qū)塊鏈技術(shù)在支付行業(yè)的發(fā)展

區(qū)塊鏈技術(shù)在支付行業(yè)的發(fā)展

全球支付市場(chǎng)持續(xù)增長(zhǎng),預(yù)計(jì)2023年全球支付市場(chǎng)收入將達(dá)2.7萬(wàn)億美元。支付是目前交易雙方都非常關(guān)注的核心環(huán)節(jié),特別是現(xiàn)在全球商業(yè)金融的高速發(fā)展,都是離不開(kāi)支付的支持。但隨著全球金融范圍的擴(kuò)大,傳統(tǒng)跨境支付的收匯款方式越來(lái)越感到過(guò)程的繁瑣。區(qū)塊鏈技術(shù)的出現(xiàn)給支付行業(yè)痛點(diǎn)的解決帶來(lái)了新的思路。包括銀行在內(nèi)的中心化支付機(jī)構(gòu)紛紛開(kāi)始對(duì)區(qū)塊鏈技術(shù)的探索。

在傳統(tǒng)支付行業(yè)中,支付體系主要由商業(yè)銀行、清算機(jī)構(gòu)(CardNetwork)、第三方支付機(jī)構(gòu)(Gateway)、商戶和用戶等共同構(gòu)成。其中,商業(yè)銀行往往占據(jù)著主導(dǎo)地位,在跨境結(jié)算、金融貿(mào)易等方面具有絕對(duì)的統(tǒng)治優(yōu)勢(shì);而隨著互聯(lián)網(wǎng)和移動(dòng)支付的發(fā)展,數(shù)據(jù)、流量、用戶體驗(yàn)的重要性愈加凸顯。作為連接商戶與用戶的支付中介,非金融背景的中心化的第三方支付機(jī)構(gòu)業(yè)務(wù)規(guī)模日益壯大,目前已形成較為固定的競(jìng)爭(zhēng)格局。商業(yè)銀行依靠傳統(tǒng)的金融定位和專業(yè)化的資金管理能力持續(xù)優(yōu)化自身支付業(yè)務(wù),而支付巨頭企業(yè)坐擁龐大的流量,不斷鞏固行業(yè)地位,完善業(yè)務(wù)類型,二者互相合作,發(fā)展出成熟的支付生態(tài)。

但由于不同的支付機(jī)構(gòu)之間存在競(jìng)爭(zhēng)關(guān)系,使各支付網(wǎng)絡(luò)間互操作性低,不同國(guó)家間的支付網(wǎng)絡(luò)更是難以實(shí)現(xiàn)互通。例如,用戶無(wú)法直接將資金從支付寶轉(zhuǎn)移至微信錢包(QQ音樂(lè)),只能先將資金從支付寶提現(xiàn)至銀行卡,再充值至微信,而此過(guò)程中通常存在一定的手續(xù)費(fèi);此外,用戶若想把資金從Paypal轉(zhuǎn)移至支付寶,更需要經(jīng)過(guò)多重中間機(jī)構(gòu),付出極高的成本。

而安全性和隱私問(wèn)題一直是中心化機(jī)構(gòu)備受詬病的方面。一方面,用戶在日常使用銀行卡時(shí)常常遭遇銀行卡被盜刷,單個(gè)國(guó)家或地區(qū)一年欺詐交易額可達(dá)上億美金。據(jù)澳大利亞儲(chǔ)備銀行統(tǒng)計(jì),2018年澳大利亞欺詐交易額為5.74億澳元(約3.93億美元);而據(jù)歐洲中央銀行統(tǒng)計(jì),歐元支付地區(qū)2016年欺詐交易額高達(dá)18億歐元(約20億美元)。另一方面,用戶信息隱私嚴(yán)重依賴中心化機(jī)構(gòu)的信用,用戶缺乏對(duì)自身信息的掌控,導(dǎo)致信息隱私問(wèn)題頻發(fā),行業(yè)內(nèi)更是屢屢被曝光銀行販賣用戶信息的丑聞。

支付行業(yè)發(fā)展至今,受制于科技水平和較為固定的商業(yè)模式,存在著明確的行業(yè)痛點(diǎn)。傳統(tǒng)支付生態(tài)圈內(nèi)中間環(huán)節(jié)過(guò)多,中心化巨頭壟斷市場(chǎng),導(dǎo)致了規(guī)則不透明、效率低下和支付成本高等諸多問(wèn)題。現(xiàn)有支付體系在中心化巨頭主導(dǎo)的游戲規(guī)則中革新緩慢,日漸飽和的市場(chǎng)也使得整個(gè)行業(yè)的發(fā)展遇到一定瓶頸,亟需新的技術(shù)推動(dòng)行業(yè)的改革。

而區(qū)塊鏈技術(shù)的出現(xiàn),為支付行業(yè)現(xiàn)存的痛點(diǎn)和問(wèn)題提供了解決思路,其去中心化、去信任、可溯源等特點(diǎn)使其不但能夠從技術(shù)角度提高支付行業(yè)的服務(wù)效率,同時(shí)也使更為開(kāi)放透明的行業(yè)環(huán)境成為可能。區(qū)塊鏈在支付行業(yè)的發(fā)展,使得行業(yè)內(nèi)涌現(xiàn)出一批新的玩家,或?qū)⒏淖冃袠I(yè)整體格局。

區(qū)塊鏈技術(shù)的潛力和能夠給支付行業(yè)帶來(lái)的變革激發(fā)從業(yè)者推進(jìn)區(qū)塊鏈在行業(yè)中的應(yīng)用。目前,銀行等中心化支付機(jī)構(gòu)已紛紛開(kāi)始探索區(qū)塊鏈技術(shù)來(lái)對(duì)自身支付業(yè)務(wù)的升級(jí)改造;同時(shí),行業(yè)內(nèi)不斷涌現(xiàn)出Ripple、Stellar、PundiX、AlchemyPay、SUPERZERO等區(qū)塊鏈支付項(xiàng)目,致力于提高交易速度,降低交易成本,消除傳統(tǒng)支付交易中繁瑣的中間程序。數(shù)字資產(chǎn)的使用也創(chuàng)造出了數(shù)字資產(chǎn)的支付和轉(zhuǎn)賬需求。

除穩(wěn)定幣外,市場(chǎng)上的支付類項(xiàng)目大多以解決支付行業(yè)現(xiàn)存的問(wèn)題、普及數(shù)字資產(chǎn)的使用、構(gòu)建更開(kāi)放的支付生態(tài)作為愿景和目標(biāo)。在提高支付效率和降低成本方面,多數(shù)項(xiàng)目強(qiáng)調(diào)全球交易的即時(shí)實(shí)現(xiàn)和低廉或無(wú)交易成本;針對(duì)不同支付網(wǎng)絡(luò)間互通性低的問(wèn)題,部分項(xiàng)目提出了聚合支付的概念,支持接入不同的現(xiàn)有的支付基礎(chǔ)設(shè)施,同時(shí)提供多樣化的幣種選擇。

穩(wěn)定幣作為連接法幣和數(shù)字資產(chǎn)的橋梁,自推出起,市場(chǎng)對(duì)其的需求便不斷擴(kuò)張,發(fā)展出大量包括USDT、PAX、BUSD、TUSD、EUZ等較為成熟的項(xiàng)目。目前穩(wěn)定幣項(xiàng)目的分類較為明確,主要有法幣抵押、數(shù)字資產(chǎn)抵押兩類。穩(wěn)定幣具備儲(chǔ)值、理財(cái)、支付等功能和豐富的應(yīng)用場(chǎng)景,由于自身的低波動(dòng)特性、支付功能和大量的使用被其它支付項(xiàng)目兼容。

區(qū)塊鏈數(shù)字貨幣逐步成為商業(yè)支付與金融結(jié)算應(yīng)用高效輕便的快捷交易方式,提高了點(diǎn)對(duì)點(diǎn)交易便利性與迅捷性,利用區(qū)塊鏈的高性能和高擴(kuò)展的底層框架與銀行業(yè)進(jìn)行互聯(lián)兼容,成為全球跨境貿(mào)易企業(yè)及個(gè)人實(shí)現(xiàn)點(diǎn)到點(diǎn)、7*24小時(shí)、多幣種、實(shí)時(shí)的跨境結(jié)算支付手段。

責(zé)任編輯:YYX

-

區(qū)塊鏈

+關(guān)注

關(guān)注

111文章

15563瀏覽量

106433 -

數(shù)字貨幣

+關(guān)注

關(guān)注

36文章

3135瀏覽量

48945

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

LP-SCADA的發(fā)展歷程和應(yīng)用行業(yè)?

dap協(xié)議在跨鏈技術(shù)中的應(yīng)用

dap協(xié)議的基本概念 dap協(xié)議在區(qū)塊鏈中的應(yīng)用

YOGO ROBO智能機(jī)器人助力區(qū)塊鏈行業(yè)發(fā)展

智慧能源管理系統(tǒng):區(qū)塊鏈技術(shù)在能源交易中的應(yīng)用

中軟國(guó)際咨詢助力構(gòu)建未來(lái)安全支付生態(tài)

華為云、上海鈞達(dá)數(shù)科 發(fā)布區(qū)塊鏈數(shù)據(jù)要素聯(lián)合解決方案

探討IP查詢技術(shù)在金融行業(yè)的深度應(yīng)用

國(guó)產(chǎn)FPGA的發(fā)展前景是什么?

合規(guī)與安全雙重護(hù)航:ADVANCE.AI讓跨境支付更無(wú)憂

探索無(wú)限可能:華為云區(qū)塊鏈 +X,創(chuàng)新融合新篇章

RISC-V在服務(wù)器方面應(yīng)用與發(fā)展前景

第二集 知語(yǔ)云智能科技無(wú)人機(jī)反制技術(shù)與應(yīng)用--無(wú)人機(jī)的發(fā)展歷程

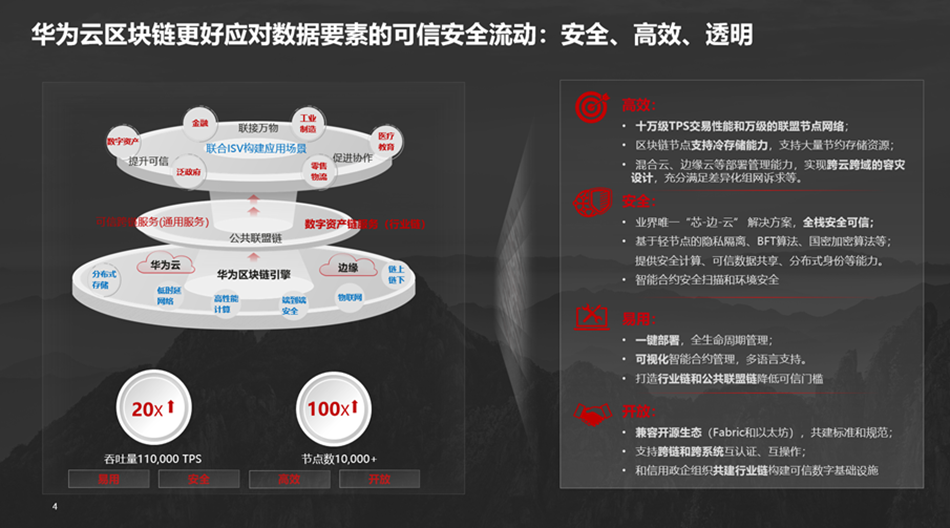

區(qū)塊鏈互操作標(biāo)準(zhǔn)化應(yīng)用及經(jīng)驗(yàn),華為云 BCS 獲評(píng)團(tuán)體標(biāo)準(zhǔn)示范項(xiàng)目

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論